Фінанси: курс для фінансистів - Оспіщева В. І. - 13.1. Сутність, принципи, види та роль страхування

13.1. Сутність, принципи, види та роль страхування

В умовах ринкових відносин у зв'язку з ускладненням відносин суб'єктів господарювання, збільшенням масштабів і посиленням концентрації виробництва ступінь ризикованості в суспільстві зростає. У результаті, виникає об'єктивна потреба у страхуванні як ефективному засобі забезпечення економічної безпеки суб'єктів господарювання і життєдіяльності людей шляхом відшкодування збитків від ризикових обставин, зумовлених природними явищами (стихійними лихами) та нещасними випадками, що загрожують життю, здоров'ю та майну людини.

У Законі України "Про страхування" від 4 жовтня 2001 р. № 2745-ІП зазначено, що страхування - це вид цивільно-правових відносин із захисту майнових інтересів громадян (фізичних) і юридичних осіб під час настання страхового випадку, визначеного договором страхування або чинним законодавством за рахунок грошових фондів, що формуються шляхом сплати страховиками страхових платежів (внесків, страхових премій).

Сутність і зміст страхової діяльності розглядають через її функції: ризикову (відшкодування), тобто матеріальну відповідальність страхових компаній (СК) за наслідки ризику; заощадження засобів (накопичувальну), застосовуване за окремими видами особистого страхування (життя, пенсій, ренти) з урахуванням інвестиційного доходу протягом терміну дії договору; попереджувальну (превентивну), тобто фінансування заходів з метою зменшення наслідків страхових подій; контрольну (державний нагляд і внутрішній аудит); ціноутворення (тарифікація).

Принципи, на яких грунтується здійснення страхової діяльності, такі:

- вільний вибір страхувальником страховика, а страховиком - виду страхування;

- страховий ризик - потенційна можливість збитку або втрати доходу при настанні визначених подій;

- страховий інтерес страхувальника і страховика як законна вимога відшкодувати майновий збиток, пов'язаний із правом власності, володіння, розпорядження і використання об'єкта страхування та права вимоги від страховика дотримання умов договору;

- максимальна сумлінність, тобто довіра між сторонами, надання повної інформації з предмета укладеного договору страхування як на етапі його укладання, так і на етапі виконання;

- страхове відшкодування на рівні збитку, тобто виплати не мають приносити страхувальнику прибуток, страхове відшкодування має лише відновити його майнове становище до того рівня, що був безпосередньо перед страховим випадком, який трапився;

- застереження, тобто включення до договору страхування особливих клаузул. Наприклад, франшиза - позначена в договорі незначна частина збитку, яка при настанні страхової події не відшкодовується страховиком;

- суброгація (зустрічний регресний позов) означає можливий позов до третьої (винної) особи в збитку з метою компенсації матеріальних витрат страховика в обсязі виплаченого ним страхового відшкодування;

- диверсифікованість, тобто законодавча можливість розширення ділової активності страховиків за межами основної діяльності;

- контрибуція, або спільне покриття фактичного ризику страховиками пропорційно страховим сумам договорів за страхуванням одного об'єкта;

- перестрахування та співстрахування як особливі види страхових відносин, що дають змогу підвищити гарантію виконання страхових зобов'язань перед страхувальниками.

Відповідно до цих критеріїв (якісних ознак) класифікацію страхування розглядають за такими ознаками, як:

- історичні, що передбачає виділення етапів еволюції розвитку потреб у страхуванні та пропозиції страхових послуг згідно із законодавством із страхування:

А) 1991-1992 pp. - формування системи Укрдержстраху;

Б) 1993-1996 pp. - початок функціонування національної системи страхування незалежної України в умовах різноманітних організаційних форм страхування (від прийняття Декрету Кабінету Міністрів України "Про страхування" у 1993 p.);

В) із 1996 р. донині - зміцнення фінансових основ діяльності страхових компаній (після затвердження Закону України "Про страхування");

- економічні

А) залежно від спеціалізації страховика (страхування життя і ризикове страхування);

Б) за об'єктами страхування (особисте та майнове страхування, страхування відповідальності);

В) за видом майна (автотранспортне, морське, авіаційне, космічне, кредитне, вогневі ризики та ін.);

Г) за статусом страхувальника (захист інтересів громадян - фізичних осіб і суб'єктів підприємницької діяльності - юридичних осіб);

Д) за статусом страховика (державне, взаємне, комерційне);

- юридичні

А) за ліцензованими видами страхування;

Б) за формами здійснення страхування (добровільне й обов'язкове).

Обов'язкова форма страхування відбувається за такими ознаками:

- установлення законом, згідно з яким страховик зобов'язаний застрахувати відповідні об'єкти, а страхувальники - вносити належні страхові платежі (перелік об'єктів, обсяг страхової відповідальності, норми страхового забезпечення, порядок установлення тарифних ставок; надане право їх диференціації на місцях: періодичність внесення страхових платежів);

- суцільне охоплення зазначених у Законі України "Про страхування" об'єктів після щорічної їх перереєстрації, нарахування страхових платежів і стягнення у встановлений термін;

- автоматичність - поширення на об'єкти, зазначені у цьому законі;

- здійснення незалежно від внесення страхових платежів (стягнення внесків зі страхувальника здійснюється аж до судового порядку, а у разі або втрати, або ушкодження застрахованого майна, не оплачуваного страховими внесками, страхове відшкодування підлягає виплаті з утриманням заборгованості за страховими платежами, а на не внесені в термін страхові платежі нараховується пеня);

- безстроковість, тобто дія протягом усього періоду, доки страхувальник користується застрахованим майном;

- нормування страхового забезпечення з метою спрощення страхового оцінювання і порядку виплати страхового відшкодування.

Добровільне страхування відбувається на основі договору між страхувальником і страховиком. Загальні умови та порядок його здійснення визначаються правилами страхування конкретного страховика, що встановлюються ним самостійно відповідно до вимог законодавства; конкретні умови визначаються безпосередньо у процесі укладання договору страхування.

В умовах ринку ступінь ризику збільшується і є невід'ємною складовою підприємницької діяльності, платою за ринкову свободу.

Страховим ризикам притаманні ймовірний характер події, випадковість її настання, можливість кількісного оцінювання наслідків страхової події. Потреба у страховому захисті виникла з появою людини і зростала у процесі її діяльності.

Можливість страхування збігається із страховими інтересами сторін, страховиків і страхувальників. Результатом домовленості сторін є страховий договір, який починає діяти з моменту першого страхового внеску. Страховий фонд формується за допомогою зусиль страховика на страховому та інвестиційному ринках. Унаслідок реалізованого ризику (страхового випадку) настає відповідальність страховика щодо компенсації збитку страхувальника (рис. 13.1).

Розглянемо розрахунок тарифних ставок за ризиковими видами страхування.

Страховий тариф - це ставка страхового внеску з оди н н ці страхової суми, який складається з нетто-ставки та навантаження.

За видом страхування, що розробляється, розраховуються:

1. Імовірність настання страхового випадку за одним договором страхування (q):

(13.1)

(13.1)

Де Т - кількість страхових випадків; N - загальна кількість договорів.

Імовірність безпеки за конкретним видом страхування можна розраховувати за допомогою статистичного методу на основі статистики подій, наприклад, дорожньо-транспортних пригод, пожеж, дитячої смертності, нещасних випадків та ін.

2. Середня страхова сума за одним договором страхування (S):

(13.2)

(13.2)

Де S - страхова сума за і-им договором.

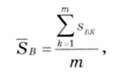

3. Середня сума страхових виплат (SB ):

(13.3)

(13.3)

Де SBK - страхові виплати за k-им договором, за яким трапився страховий випадок.

Рис. 13.1. Система взаємозв'язків між страхувальником і страховиком

Під час страхування за новими видами ризиків за браку фактичних даних про результати наданих страхових послуг подані вище величини можна оцінити за допомогою експертного методу або за аналогами.

4. Відношення ( ) як показник збитковості страхової суми рекомендується брати не менше:

) як показник збитковості страхової суми рекомендується брати не менше:

- 0,3 - у процесі страхування від нещасних випадків, у медичному страхуванні та видах, подібних до них;

- 0,4 - під час страхування засобів наземного транспорту;

- 0,5 - при страхуванні вантажів і майна, крім транспорту;

- 0,6 - у процесі страхування засобів повітряного та водного транспорту;

- 0,7 - під час страхування різних видів відповідальності.

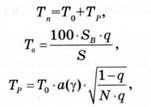

5. Нетто-ставка ТП складається із двох частин - основної To і ризикового навантаження Т

(13.6)

(13.6)

Де а(у) - коефіцієнт, що залежить від гарантій безпеки у (табл. 13.1);

N - кількість укладених договорів;

Q - імовірність страхового випадку.

Таблиця 13.1. Значення коефіцієнта а(у)

|

У |

0,84 |

0,90 |

0,95 |

0,98 |

0,999 |

|

А |

1,0 |

1,3 |

1,645 |

2,0 |

3,0 |

6. Брутто-ставка (Т ) визначається таким чином:

(13.7)

(13.7)

Де F - частка навантаження в тарифній ставці (%).

Схожі статті

-

Фінанси: курс для фінансистів - Оспіщева В. І. - Тема 13. СТРАХУВАННЯ. СТРАХОВИЙ РИНОК

13.1. Сутність, принципи, види та роль страхування В умовах ринкових відносин у зв'язку з ускладненням відносин суб'єктів господарювання, збільшенням...

-

Правове регулювання фінансової діяльності - провідна форма державного керівництва економікою. Система правових норм, що регулюють фінансову діяльність...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 5.2. Складові податку та їх характеристика

З метою розуміння сутності податку потрібно чітко визначити його головні складові, що зумовлюють внутрішній зміст цього поняття. До них належать: 1....

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 11.2. Основи організації фінансів підприємств

Функціонування фінансів підприємств здійснюється за допомогою цілеспрямованої їх організації. Організація фінансів підприємств - форми, методи, способи...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 5.3. Податкова система і податкова політика держави

З метою розуміння сутності податку потрібно чітко визначити його головні складові, що зумовлюють внутрішній зміст цього поняття. До них належать: 1....

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 4.5. Організація фінансового контролю в державі

У країнах із ринковою економікою сфера державного фінансового контролю забезпечує реалізацію фінансової політики держави. Фактично фінансовий контроль...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 5.1. Економічна сутність і функції податків

5.1. Економічна сутність і функції податків Податки - економічні відносини, що виникають між державою та юридичними і фізичними особами стосовно...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - Тема 5. ПОДАТКИ. ПОДАТКОВА СИСТЕМА

5.1. Економічна сутність і функції податків Податки - економічні відносини, що виникають між державою та юридичними і фізичними особами стосовно...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - Тема 8. ДЕРЖАВНИЙ КРЕДИТ

8.1. Державний кредит і державні запозичення, їх класифікація Державний кредит - специфічна ланка державних фінансів; він не має ні окремого грошового...

-

7.1. Сутність дефіциту бюджету та причини його виникнення Оскільки бюджет є системою всеохоплюваних перерозподільних відносин, то його формування і стан...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - Тема 7. БЮДЖЕТНИЙ ДЕФІЦИТ

7.1. Сутність дефіциту бюджету та причини його виникнення Оскільки бюджет є системою всеохоплюваних перерозподільних відносин, то його формування і стан...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 6.2. Склад доходів і видатків бюджету

Доходи бюджету - частинка централізованих ресурсів, що використовуються з метою виконання відповідних функцій держави. В Україні, згідно з Бюджетним...

-

I. Податок на додану вартість (ПДВ) належить до непрямих податків, сплачується до державного бюджету на кожному етапі виробництва продукції товарів,...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 5.4. Класифікація податків

Кожен вид податків має специфічні ознаки й функціональне призначення, посідає окреме місце в податковій системі. Роль того чи іншого податку...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 2.1. Генезис категорії фінансів

2.1. Генезис категорії фінансів З метою пізнання суспільних явищ і правильного розуміння їх сутності потрібно звернутися до генезису - моменту зародження...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 11.3. Фінансові ресурси підприємств

Незалежно від сфери функціонування суб'єкта господарювання його фінансово-господарська діяльність пов'язана з формуванням, розподілом і використанням...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 4.3. Фінансова політика та фінансовий механізм

Система державних заходів у сфері фінансової діяльності, спрямованих на мобілізацію фінансових ресурсів, їх розподіл і використання, з метою виконання...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 10.3. Недержавні фінансові фонди

За допомогою державних фондів цільового призначення держава здійснює лише основні функції, а допоміжні та додаткові, а також функції комерційного...

-

Позабюджетні фонди - кошти держави, що мають цільове призначення і не включаються до Державного бюджету, перебувають у розпорядженні центральних і...

-

8.1. Державний кредит і державні запозичення, їх класифікація Державний кредит - специфічна ланка державних фінансів; він не має ні окремого грошового...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - Тема 2. ГЕНЕЗИС ТА ЕВОЛЮЦІЯ ФІНАНСІВ

2.1. Генезис категорії фінансів З метою пізнання суспільних явищ і правильного розуміння їх сутності потрібно звернутися до генезису - моменту зародження...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 7.3. Методи фінансування бюджетного дефіциту

У світовій практиці для боротьби з бюджетним дефіцитом застосовуються три основні концепції збалансованості бюджету: 1) на щорічній основі; 2) на...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 7.2. Основні концепції збалансованості бюджету

У світовій практиці для боротьби з бюджетним дефіцитом застосовуються три основні концепції збалансованості бюджету: 1) на щорічній основі; 2) на...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 3.2. Розвиток фінансової науки в Росії

Одним із перших російських авторів праць у галузі фінансів був І. С. Пересвєтов. Він підтримував ідею стосовно збільшення доходів казни з метою посилення...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 2.2. Еволюція фінансів

Розглядаючи генезис фінансів, виділяють основні етапи їх розвитку, тобто еволюцію. З'ясуємо детальніше еволюцію форм фінансів та їх характерні ознаки у...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 6.3. Бюджетна система та принципи її побудови

Після проголошення незалежності України у 1991 р. Верховна Рада України вперше ухвалила Закон "Про бюджетну систему України" з наступним його доповненням...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 4.4. Державне управління фінансами в Україні

Ефективне функціонування фінансової системи держави, здійснення цілеспрямованої фінансової політики за допомогою фінансового механізму залежить від...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - Тема 10. СОЦІАЛЬНІ ПОЗАБЮДЖЕТНІ ФОНДИ

10.1. Загальнодержавні фонди цільового призначення, їх класифікація та характеристика Основним централізованим фондом фінансових ресурсів держави є...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 9.3. Бюджетний федералізм і фінансове вирівнювання

У складі факторів, що визначають структуру бюджетної системи країни, розрізняють такі форми державного устрою, як унітарна або федеративна. Бюджетний...

-

9.1. Місцеві фінанси, їх сутність і значення в економічному розвитку Поняття місцеві фінанси - синонім термінів фінанси місцевих органів влади,...

Фінанси: курс для фінансистів - Оспіщева В. І. - 13.1. Сутність, принципи, види та роль страхування