Економіка підприємства - Ковальчук І. В. - 12.2. Фінансово-кредитна та амортизаційна політика

Фінансова політика держави відіграє провідну роль у реалізації загальнодержавних функцій. Фінансова політика має стимулювати економічне зростання, захищати національні інтереси та бути привабливою для суб'єктів господарювання.

Державна фінансова політика, складова економічної політики, - це система заходів державної влади щодо мобілізації та використання фінансів для досягнення визначених цілей та завдань.

В Україні досі не прийнято законодавчого акта, яким було б окреслено дії, взаємозв'язок, узгодженість та розвиток бюджетної, податкової, грошово-кредитної й валютної політики як підсистем єдиної фінансової політики. Відбувається формування бюджетної, податкової, грошово-кредитної та валютної політики як окремо взятих підсистем, а не єдиної, цілісної фінансової системи. Відповідно до цього розробляються окремі законодавчі акти та механізми їх реалізації, які часто суперечать один одному, не сприяють загальному фінансово-економічному розвитку. Реалізацією окремих підсистем фінансової політики здійснюють практично відособлені підрозділи та структури органів управління чинної фінансової системи.

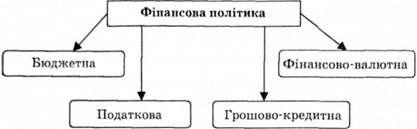

Державна фінансова політика здійснюється за різними напрямками, поданими на рис. 12.2. До найважливіших з них, як правило, належить бюджетна, податкова, грошово-кредитна та фінансово-валютна політика.

Рис. 12.2. Класифікація фінансової політики за напрямками

Основною мстою фінансової політики є оптимальний розподіл валового внутрішнього продукту між галузями економіки, соціальними групами населення, територіями. На цій основі мають забезпечуватися стійке зростання економіки, удосконалення її структури, створення умов для розвитку господарських одиниць різних форм власності.

Зміст фінансової політики полягає в розробці основних напрямів використання фінансів, виходячи з необхідності вирішення економічних і соціальних завдань. За допомогою фінансової політики держава фінансує потреби розширеного відтворення, регулює масштаби і пропорції розвитку суспільного виробництва, вдосконалює його галузеву і територіальну структуру.

Головним завданням фінансової політики є пошук і запровадження оптимальної моделі перерозподілу фінансових ресурсів з метою стимулювання матеріального виробництва та соціального захисту населення.

Завданнями фінансової політики також є:

- розроблення науково-обгрунтованої концепції розвитку фінансів;

- визначення основних шляхів використання фінансів на перспективу та на сучасному етапі;

- здійснення практичних дій, спрямованих на досягнення поставлених цілей.

Головними напрямками проведення фінансової політики є:

- забезпечення сталого розвитку виробництва, стимулювання підприємницької та інноваційної діяльності й підвищення рівня зайнятості населення;

- мобілізація і використання фінансових ресурсів, у тому числі для забезпечення соціальних гарантій.

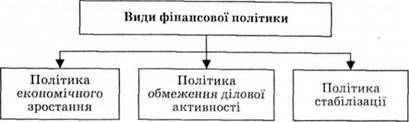

За цілями, які має держава на певному етапі економічного розвитку, виділяють такі види фінансової політики (рис. 12.3).

Рис. 12.3. Види фінансової політики

При виборі моделі фінансової політики потрібно враховувати реальне економічне становище країни. Наприклад, політика економічного зростання (або стимулююча політика) - це система фінансових заходів, спрямованих на збільшення фактичних обсягів ВВП і підвищення рівня зайнятості населення, що досягається за допомогою: збільшення державних закупівель, зміни структури центрального й місцевих бюджетів на користь реального (виробничого) сектору економіки; зниження податкового тиску, що забезпечує скорочення падіння виробництва; з боку центрального банку - збільшення пропозиції грошей шляхом купівлі державних цінних паперів на відкритому ринку, зменшення норми резервування та зниження облікової ставки. Проте виникають деякі ускладнення при проведенні стимулюючої політики у відритих економіках, а саме: відбувається приплив іноземного капіталу, дорожчає національна валюта, зменшується чистий експорт країни, що може послабити результативність цієї політики.

У свою чергу, політика обмеження ділової активності (або стримуюча політика) спрямована на зменшення реального обсягу ВВП порівняно з його потенційним рівнем. Вона застосовується в період підйому з метою запобігання кризі надвиробництва та інфляції, викликаної надлишковим попитом. Політика обмеження ділової активності передбачає зменшення державних закупівель, зміни структури центрального й місцевих бюджетів на користь фінансового та соціально-культурного секторів економіки; збільшення податкового тиску; збільшення норми обов'язкових резервів, підвищення облікової ставки і продажу центральним банком державних цінних паперів на відкритому ринку, У відритих економіках знецінюється національна валюта і збільшується чистий експорт країни, що, у свою чергу, може призвести до послаблення дії стримуючої політики. Для здійснення політики стабілізації уряд поєднує різні інструменти фінансової політики, намагаючись стримати рівень виробництва на типовому для країни рівні та підтримати стабільність цін.

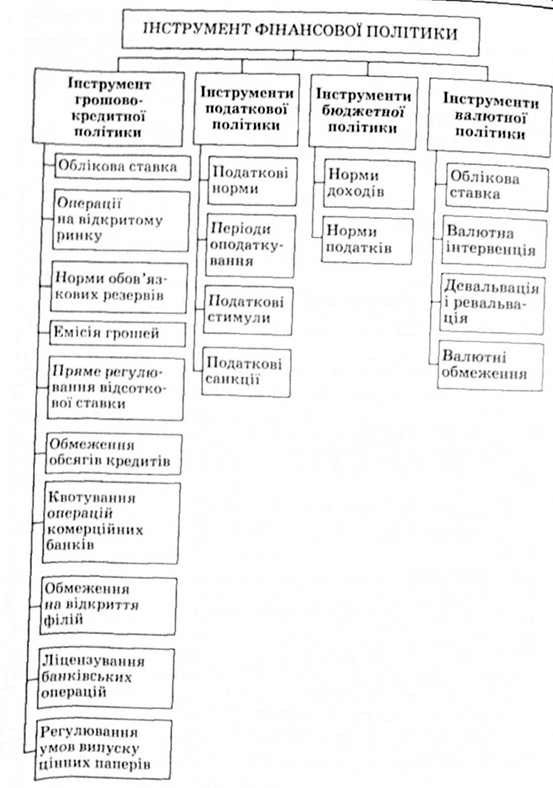

У практиці державного регулювання економіки використовуються інструменти фінансової політики (рис. 12.4).

Важливим елементом фінансової політики держави можна вважати бюджетне планування, результатом якого є розробка Державного бюджету України на рік. Державний бюджет є документом, що містить загальний обсяг фінансових ресурсів держави та напрямки їх використання (табл. 12.1).

Таблиця 12.1. Деталізована структура дохідної частини Державного бюджету України на 2005 р.

|

Стаття доходів |

Сума, млн грн |

% | |

|

1 |

2 |

3 | |

|

Доходи |

134 183,2 |

100,0 | |

|

Податкові надходження |

98 065,2 |

73,1 | |

|

Податки на доходи і податки на прибуток, податок на збільшення ринкової вартості |

40 789,2 |

30,4 | |

|

Утому числі: Податок на прибуток підприємств |

23 464,0 |

17,5 | |

|

Податок з доходів фізичних осіб |

17325,2 |

12,9 | |

|

Податки на власність |

833,4 |

0,6 | |

|

Збори за спеціальне використання природних ресурсів |

3981,0 |

3,0 | |

|

3 них: | |||

|

Плата за землю |

2 718,2 |

2,0 | |

|

Збір на геологорозвідувальні роботи, виконані за рахунок державного бюджету |

422,2 |

0,3 | |

|

Внутрішні податки на товари та послуги |

43 366,2 |

32,3 | |

|

3 них: | |||

|

Податок на додану вартість |

33 803,8 |

25,2 | |

|

Акцизний збір з вироблених в Україні товарів |

7 346,5 |

5,5 | |

|

Акцизний збір із ввезених на територію України товарів |

598,9 |

0,4 | |

|

Податки на міжнародну торгівлю та зовнішні операції |

6 721,9 |

5,0 | |

|

3 них: | |||

|

Ввізне мито |

6 006,5 |

4,5 | |

|

Інші податки |

2 373,5 |

1,8 | |

|

З них: | |||

|

Місцеві податки і збори |

598,2 |

0,4 | |

|

Неподаткові надходження |

31 778,0 |

23,7 | |

|

Доходи від власності та підприємницької діяльності |

10 868,3 |

8,1 | |

|

Адміністративні збори та платежі, доходи від некомерційного та побічного продажу |

2 025,0 |

1,5 | |

|

3 них: | |||

|

Державне мито |

426,8 |

0,3 | |

|

Митні збори |

877,8 |

0,7 | |

|

Надходження від штрафів та фінансових санкцій |

454,0 |

0,3 | |

|

Інші неподаткові надходження |

7 484,8 |

5,6 | |

|

Власні надходження бюджетних установ |

10 945,9 |

8,2 | |

|

Доходи від операцій з капіталом |

2 803,9 |

2,1 | |

|

Офіційні трансферти від урядів зарубіжних країн та міжнародних організацій |

182,5 |

0,1 | |

|

Цільові фонди |

1 353,6 |

1,0 |

Рис. 12.4. Інструменти Фінансової політики держави

Суттєвий важіль впливу держави на суб'єкти господарювання - проведення ефективної грошово-кредитної політики, основною перевагою якої є те, що, регулюючи за допомогою визначених заходів кількість грошей в обігу, можна впливати на обсяги національного виробництва, тобто на обсяг рівень економічної активності.

Грошово-кредитна політика полягає п зміні пропозиції грошей з мстою стабілізації сукупного обсягу виробництва, зайнятості та рівня цій. Грошово-кредитна політика викликає збільшення пропозиції грошей під час економічного споду для заохочення витрат, а за умов інфляції, навпаки, обмежу: пропозицію грошей, стримуючи витрати. В практичній діяльності грошово-кредитна політика може спрямовуватися або на стимулювання грошової емісії та кредиту (кредитна експансія), або на їх стримування та обмеження (кредитна рестрикція). В умовах спаду виробництва та зайнятості проводиться політики кредитної експансії, що має на меті пожвавлення економічної кон'юнктури. В умовах економічного підйому з метою попереджені н перевиробництва застосовують політику кредитної рестрикції.

Через регулювання обсягів та грошової емісії кредитних операцій, держава впливає на економічну кон'юнктуру.

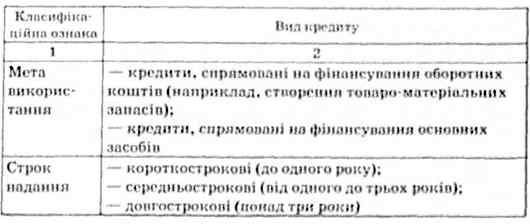

Кредит - це форма позичкового капіталу, що надасться на умовах повернення і зумовлює виникнення кредитних відносин між тим, хто надає кредит, і тим, хто його отримує (табл. 12.2).

Таблиця 12.2. Класифікація кредитів

Банківський кредит - це економічні відносини між кредитором і позичальником з приводу надання коштів банком підприємству на умовах строковості, платності, повернення, матеріального забезпечення. Підприємства можуть одержувати кредити в банках як у національній, так і в іноземній валюті.

Комерційний кредит - це економічні, кредитні відносини, які виникають між окремими суб'єктами господарювання з приводу надання відстрочки платежу за реалізований товар чи послугу.

Кредит може надаватися у грошовій (її має банківський та державний кредит) і товарній (притаманна комерційному кредиту) формах.

Прикладом державного економічного регулювання у фінансово-кредитній сфері, крім встановлення облікової ставки НБУ (8,0 % - за станом на 1 липня 2007 р.), яка вказує на офіційну ціну гривневих ресурсів в Україні, регулює грошову масу в обігу тощо, є запровадження пільгового механізму кредитування підприємства АПК. Так, у 2002 р. держава компенсувала за кредитами сільгоспвиробникам 50-70 % облікової ставки НБУ, але не менше 10 % річних.

Уряд України продовжив на 2006 р. дію постанови від 18 лютого 2004 р. № 184, якою підприємствам АПК передбачена часткова компенсація з коштів державного бюджету процентної ставки за кредитами. Відповідно до чинного законодавства кошти, передбачені для виплати компенсацій, визначаються виходячи із середнього обсягу виробництва валової продукції сільського господарства за попередні 5 років.

Компенсація надається на конкурсній основі підприємствам АПК, які залучили кредити в поточному році, за умови, що процентна ставка за кредитами банків не перевищує 21 % річних для короткострокових кредитів і 20 % - для довгострокових, а за кредитами кредитних спілок - 27 % річних.

На фінансову підтримку підприємств АІІК через механізм здешевлення процентної ставки з короткострокових і середньострокових кредитів передбачено витрати в сумі 667 млн грн (це на 332,9 млн грн більше, ніж у 2006 р.). Витрати на здешевлення страхових премій аграріями збільшено в 5 разів, становить 50 млн грн.

У Державному бюджеті України на 2007 р. на підтримку агропромислового комплексу в цілому передбачено 9 070,3 млн грн. Це на 962,1 млн грн більше, ніж у 2006 р.

Зокрема, ці кошти будуть спрямовані на розвиток рослинництва та забезпечення продовольчої безпеки країни. Аграрний фонд здійснюватиме фінансові і товарні інтервенції, а також заставні закупівлі зерна, для чого в державному бюджеті передбачено кошти в сумі 685 млн грн.

До 1 січня 2008 р. в Україні збережено існуючий порядок пільгового режиму оподаткування сільгосптоваровиробників податком на додану вартість. Це дозволить збільшити державну підтримку АПК на 4 млрд 500 млн грн.

Суттєвим важелем економічного державного регулювання є проведення ефективної амортизаційної політики, яка може бути вирішальним фактором впливу на активізацію інвестиційної діяльності підприємств. Амортизаційна політика повинна спрямовуватися на підвищення фінансової зацікавленості суб'єктів господарювання у здійсненні інвестицій в основні засоби.

Запропоновані та введені в дію Положеннями (стандартами) бухгалтерського обліку системи амортизації, - безумовно, крок вперед на шляху надання самостійності підприємствам у виборі засад амортизаційної політики. Проте саме правила "податкової амортизації" впливають на величину реальних грошових потоків підприємств, їх удосконалення має бути серед негайних заходів держави у сфері реформування амортизаційної політики. Сутність податкових амортизаційних відрахувань полягає в тому, що вони є частиною валового доходу підприємства, яка не підлягає оподаткуванню податком на прибуток. Податкові амортизаційні відрахування - частина вартості основних засобів, на яку держава дозволяє щорічно (щомісячно, щоквартально) зменшувати прибуток, котрий підлягає оподаткуванню. Тобто амортизаційні відрахування - це є частина грошового потоку підприємства, як відшкодовує витрати на придбання основних засобів і може бути спрямована на здійснення реальних інвестицій. Дозвіл держави на звільнення від оподаткування частини валового доходу у вигляді амортизаційних відрахувань має надати можливість суб'єктам підприємницької діяльності повернути витрати на придбання основних виробничих засобів протягом нормального строку їх експлуатації.

Позитивним є впровадження з 1 січня 2004 р. нових норм податкової амортизації для нових основних засобів, а для об'єктів космічної діяльності - до 1 січня 2009 р. щорічної 20-відсоткової норми прискореної амортизації основних засобів групи 3.

Схожі статті

-

У процесі становлення ринкової економіки важливою умовою формування і розвитку підприємництва в Україні е гарантії та всебічна підтримка його державою....

-

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - Тема 3. Основні засоби

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Господарська діяльність здійснюється суб'єктами господарювання в умовах постійних змін економіко-правового поля. Правовими основами функціонування...

-

Економіка підприємства - Ковальчук І. В. - РОЗДІЛ ІІ. ЕКОНОМІЧНІ РЕСУРСИ ПІДПРИЄМСТВА

Будь-яка господарська діяльність потребує наявності та комбінації ресурсів. При створенні підприємства власні або позичені кошти його засновників...

-

Економіка підприємства - Ковальчук І. В. - Напрямки прискорення обертання оборотних коштів

Конкурентне ринкове середовище вимагає від підприємства постійного вдосконалення. Для того щоб бути конкурентоспроможним, підприємство повинно мати...

-

Конкурентне ринкове середовище вимагає від підприємства постійного вдосконалення. Для того щоб бути конкурентоспроможним, підприємство повинно мати...

-

Конкурентне ринкове середовище вимагає від підприємства постійного вдосконалення. Для того щоб бути конкурентоспроможним, підприємство повинно мати...

-

Економіка підприємства - Ковальчук І. В. - 9.6. Види цін на продукцію та методи їх встановлення

Намагаючись створити поточні або майбутні вигоди, підприємство має докладати певних зусиль, щоб мінімізувати витрати, необхідні для досягнення...

-

Намагаючись створити поточні або майбутні вигоди, підприємство має докладати певних зусиль, щоб мінімізувати витрати, необхідні для досягнення...

-

Економіка підприємства - Ковальчук І. В. - Напрямки підвищення ефективності роботи персоналу

Конкурентне ринкове середовище вимагає від підприємства постійного вдосконалення. Для того щоб бути конкурентоспроможним, підприємство повинно мати...

-

Економіка підприємства - Ковальчук І. В. - ВСТУП

В економічному просторі України функціонує велика кількість організацій, підприємств, корпорацій, які виробляють продукцію та надають послуги....

-

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Використання основних засобів дозволяє підприємству отримувати економічні вигоди протягом тривалого періоду. Внаслідок функціонування у виробничому...

-

Економіка підприємства - Ковальчук І. В. - 3.2. Методи оцінки основних засобів

Власник підприємства або потенційний інвестор отримує у разі потреби інформацію про вартість необоротних активів, у тому числі основних засобів, з...

-

Економіка підприємства - Ковальчук І. В. - Тема 1. Підприємство як суб'єкт господарювання

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - Розрахунок базових показників для дисконтних моделей

Ставка дисконту (ос) - процентна (або у вигляді коефіцієнта) ставка, яка враховує ризикованість інвестування і є процентною ставкою, що застосовується до...

-

Економіка підприємства - Ковальчук І. В. - Оцінка фінансових інвестицій при визнанні їх активами

1. Фінансові інвестиції, які утримуються підприємством до їх погашення, відображаються в балансі підприємства за амортизованою собівартістю інвестицій....

-

Економіка підприємства - Ковальчук І. В. - Права на об'єкти промислової власності

Промислова власність - поняття, яке застосовується для позначення виключного права на використання певних нематеріальних ресурсів (винаходів, товарних...

-

Економіка підприємства - Ковальчук І. В. - Класифікація персоналу

Нормативна база 1. Кодекс законів про працю України, 1971 p., зі змінами і доповненнями. 2. Державний класифікатор України (ДК): ДК 003-95. Класифікатор...

-

Нормативна база 1. Кодекс законів про працю України, 1971 p., зі змінами і доповненнями. 2. Державний класифікатор України (ДК): ДК 003-95. Класифікатор...

-

Економіка підприємства - Ковальчук І. В. - Тема 5. Персонал і продуктивність праці

Нормативна база 1. Кодекс законів про працю України, 1971 p., зі змінами і доповненнями. 2. Державний класифікатор України (ДК): ДК 003-95. Класифікатор...

-

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Економіка підприємства - Ковальчук І. В. - Тема 4. Оборотні кошти

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Економіка підприємства - Ковальчук І. В. - Основні види лізингу

Успішне вирішення завдання ефективного використання основних засобів підприємства можливе при створенні умов для повної реалізації їх виробничого...

-

Економіка підприємства - Ковальчук І. В. - Грошова додана вартість

Це операційний прибуток після оподаткування з вирахуванням загальної річної вартості капіталу. Якщо показник EVA позитивний, компанія заробляє гроші,...

-

Економіка підприємства - Ковальчук І. В. - Ринкова додана вартість

Це операційний прибуток після оподаткування з вирахуванням загальної річної вартості капіталу. Якщо показник EVA позитивний, компанія заробляє гроші,...

-

Економіка підприємства - Ковальчук І. В. - Додана економічна вартість

Це операційний прибуток після оподаткування з вирахуванням загальної річної вартості капіталу. Якщо показник EVA позитивний, компанія заробляє гроші,...

-

Підвищення ефективності є життєво важливим. Менеджмент підприємства, а особливо його власники, мають здійснювати постійний моніторинг ефективності...

-

Підвищення ефективності є життєво важливим. Менеджмент підприємства, а особливо його власники, мають здійснювати постійний моніторинг ефективності...

Економіка підприємства - Ковальчук І. В. - 12.2. Фінансово-кредитна та амортизаційна політика