Економічний аналіз торговельної діяльності - Гринів Б. В. - РОЗДІЛ 5. АНАЛІЗ ДОХОДІВ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

5.1. Завдання та інформаційна база аналізу фінансових результатів

В умовах ринкової економіки метою діяльності будь-якого суб'єкта господарювання, що працює за принципами самофінансування, у підсумку є отримання прибутку в обсязі, достатньому для подальшого розвитку.

Прибуток (збиток) є якісним узагальнювальним показником роботи підприємства, в якому концентрується ефективність всіх видів його діяльності.

Прибутковість це не тільки основна мета, але і головна умова ділової активності підприємства, результат ефективного здійснення ним своїх функцій. Досвід діяльності підприємств у країнах з розвинутою ринковою економікою свідчить, що стійкого зростання прибутковості вони досягають тільки тоді, коли реалізують стратегію свого розвитку, враховуючи не тільки свої інтереси, але також й інтереси суспільства. Такі підприємства здійснюють цінову політику, спрямовану не на короткочасне отримання вигод від максимі-зації цін, а на стабільний розвиток. Для зростання прибутковості вони, враховуючи ринкову кон'юнктуру, оновлюють всі параметри своєї діяльності, всіляко використовують внутрішні джерела розвитку, надають додаткові вигоди споживачам.

Однак поряд з підприємствами, які успішно працюють, є і збиткові. Збиток виникає в разі перевищення суми витрат, здійснених для отримання доходів, над сумою цих доходів. Наявність збитку свідчить про неефективну роботу підприємства. Хоча можуть бути й інші причини, пов'язані із порушенням прав суб'єкта господарювання чи виникненням якихось надзвичайних обставин. У будь-якому випадку збитковість негативно впливає на фінансовий стан підприємства, а довготривала збитковість може призвести навіть до банкрутства. Тому аналітичне забезпечення менеджменту на підприємстві повинне бути таким, щоб можна було вчасно спрогнозу-вати можливість виникнення збитковості і вжити заходів для її недопущення. А якщо уникнути збитковості неможливо, то хоч би звести її до мінімуму. У цьому одна з основних функцій аналізу фінансових результатів.

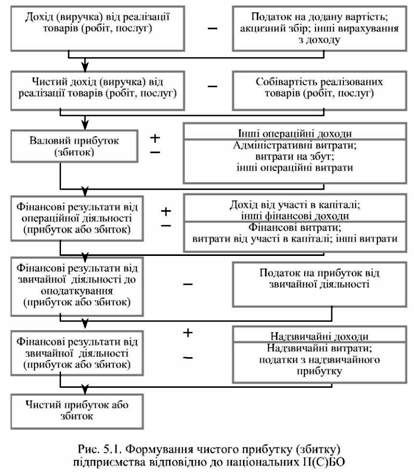

Згідно з П(С)БО 3 кінцевий фінансовий результат діяльності підприємства - чистий прибуток або збиток, який формується за схемою, показаною на рис. 5.1.

У процесі формування фінансового результату діяльності підприємства виникають такі види прибутку (збитку): валовий; від операційної діяльності; від звичайної діяльності; від надзвичайної діяльності; чистий прибуток (збиток).

Крім цього, на основі податкового обліку підприємства визначають прибуток до оподаткування, що є об'єктом оподаткування податком на прибуток (рис. 5.2).

Рис. 5.2. Загальна схема визначення об'єкта оподаткування податком на прибуток підприємства

Зміст рисунків 5.1 і 5.2 свідчить, що фінансові результати діяльності підприємств мають багатогранний характер і є синтезованим відображенням взаємозв'язків і взаємообумовленості усіх складників їх діяльності. Це означає, що аналіз фінансових результатів повинен проводитися з дотриманням системного підходу. Він передбачає вивчення комплексу факторів на стадіях обгрунтування, формування й отримання, розподілу і використання фінансових результатів. При цьому комплексність аналізу полягає не тільки в системному аналітичному опрацюванні впливу комплексу факторів, а і в неперервному та наскрізному аналітичному супроводженні процесу управління фінансовими результатами на усіх його стадіях з метою вироблення керованих факторних впливів, спрямованих на досягнення цільових результатів. Таке позиціювання аналізу в процесі управління сприяє забезпеченню належної обгрунтованості планування й отриманню очікуваних фінансових результатів.

У складі чистого прибутку торговельного підприємства основним, а в багатьох випадках єдиним елементом його формування є прибуток, отриманий від торговельної діяльності. Тому під час аналізу фінансових результатів торговельного підприємства головна увага приділяється якраз результату, отриманому від основного виду діяльності.

До найважливіших завдань аналізу фінансових результатів належать:

-обгрунтування варіантів планового (прогнозного) обсягу, якості та структури фінансових результатів;

-систематичний контроль за формуванням фінансових результатів;

-загальна оцінка виконання плану прибутку і рентабельності та виявлення основних тенденцій їх динаміки;

-вивчення змін у джерелах і структурі формування фінансових результатів;

-кількісна оцінка впливу основних факторів на фінансові результати;

-виявлення резервів зростання прибутку і рентабельності та розробка заходів щодо їх мобілізації;

-оцінка раціональності розподілу і використання прибутку підприємства.

Для проведення аналізу фінансових результатів використовують такі джерела інформації: фінансовий план підприємства, фінансову і статистичну звітність, податкову звітність, дані відповідних рахунків бухгалтерського обліку та інші джерела.

Основним джерелом інформації для аналізу є фінансова звітність підприємств. Під час аналізу фінансових результатів тією чи іншою мірою використовується інформація кожної з її форм. Однак найбільше застосування мають: Ф№ 1 "Баланс", Ф№ 1-м "Баланс", Ф№ 2 "Звіт про фінансові результати", Ф№ 2-м "Звіт про фінансові результати", Ф№ 5 "Примітки до річної фінансової звітності". Крім цього, у споживчій кооперації використовуються відомчі форми звітності, введені Укоопспілкою. Це Ф№ 1 ФП "Звіт про фінансові результати" і Ф№ 2 ФП "Звіт про витрати, пов'язані з реалізацією та управлінням у галузях діяльності". Ці форми складають кооперативні підприємства, які здійснюють багатогалузеву діяльність.

Ф№ 2 "Звіт про фінансові результати" містить три розділи. У першому розділі "Фінансові результати" розкривається формування фінансового результату підприємства, починаючи з доходів (виручки) від реалізації до чистого прибутку або збитку за звітний і попередній періоди (рис. 5.1).

У другому розділі цієї форми показуються елементи операційних витрат також за два періоди. Це матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація та інші витрати.

У третьому розділі наводиться розрахунок показників прибутковості акцій (чистий і скоригований, чистий прибуток на одну просту акцію, дивіденди на одну просту акцію). Цей розділ заповнюють акціонерні товариства.

У Ф№ 5 "Примітки до річної фінансової звітності" (розділ 5) міститься інформація про "Інші операційні доходи і витрати", "Доходи витрати від участі у капіталі за інвестиціями", "Інші фінансові доходи і витрати".

Відомча форма № 1-ФП "Звіт про фінансові результати" розкриває формування фінансових результатів у кожній з галузей діяльності підприємств споживчої кооперації (торгівлі, ресторанному господарстві, промисловості та ін.), що необхідно для поглиблення контролю прибутковості.

Більш детальну інформацію про прибуток і його використання містять дані рахунків бухгалтерського обліку 44 "Нерозподілені прибутки (непокриті збитки)", рахунки класів 7 "Доходи і результати діяльності", 8 "Витрати за елементами", 9 "Витрати діяльності". Інформація рахунків бухгалтерського обліку, розрахунки і довідки бухгалтерії, первинні документи є підставою для оперативного аналізу фінансових результатів.

Із податкової звітності використовують "Декларацію про податок на прибуток підприємства".

Під час аналізу фінансових результатів важливою також є інформація статистичної звітності підприємства: Ф№ 1 "Звіт про основні показники діяльності підприємства", Ф№ 1-Б "Звіт про фінансові результати і дебіторську та кредиторську заборгованість", Ф№ 1-ПП "Звіт про суми отриманих пільг з оподаткування в розрізі окремих видів податків і пільг з кожного виду податку" та ін.

В аналізі фінансових результатів використовуються також інші джерела інформації: бізнес - плани, внутрішня управлінська звітність, матеріали документальних ревізій і аудиторських перевірок, результати маркетингових досліджень, накази, постанови органів управління, протоколи і рішення зборів акціонерів, пайовиків, засновників, договори на постачання товарів тощо.

Схожі статті

-

4.1. Завдання та інформаційна база аналізу витрат обігу Витрати обігу - це основна частина витрат операційної діяльності торговельного підприємства, які...

-

4.1. Завдання та інформаційна база аналізу витрат обігу Витрати обігу - це основна частина витрат операційної діяльності торговельного підприємства, які...

-

2.1. Завдання та інформаційна база економічного аналізу роздрібного товарообороту Роздрібний товарооборот - це обсяг реалізації товарів населенню й іншим...

-

Ефективність управління витратами обігу в торгівлі значною мірою залежить від стану економічного факторного аналізу. Головне його завдання полягає у...

-

Оптова торгівля товарами народного споживання - це форма організації товарного обігу, що забезпечує економічні зв'язки між підприємствами виробниками і...

-

1.1. Зміст економічного аналізу та його роль в управлінні підприємством Розкриття змісту сучасного економічного аналізу діяльності підприємства доцільно...

-

1.1. Зміст економічного аналізу та його роль в управлінні підприємством Розкриття змісту сучасного економічного аналізу діяльності підприємства доцільно...

-

Економічний аналіз торговельної діяльності - Гринів Б. В. - 4.7.7. Аналіз статті "Інші витрати"

Аналізуючи цю статтю витрат, необхідно вивчити такі складники витрат на тару: витрати, що виникають у зв'язку з різницями між відпускною і приймальною...

-

Аналізуючи цю статтю витрат, необхідно вивчити такі складники витрат на тару: витрати, що виникають у зв'язку з різницями між відпускною і приймальною...

-

Економічний аналіз торговельної діяльності - Гринів Б. В. - 4.7.5. Аналіз витрат на тару

Аналізуючи цю статтю витрат, необхідно вивчити такі складники витрат на тару: витрати, що виникають у зв'язку з різницями між відпускною і приймальною...

-

2.1. Завдання та інформаційна база економічного аналізу роздрібного товарообороту Роздрібний товарооборот - це обсяг реалізації товарів населенню й іншим...

-

Економічний аналіз торговельної діяльності - Гринів Б. В. - ПЕРЕДМОВА

З переходом до ринкових механізмів господарювання ускладнились організаційні форми бізнесу, сформувались нові підходи до управління, які потребують іншої...

-

3.1. Система факторів формування роздрібного товарообороту Одним з основних завдань аналізу роздрібного товарообороту є кількісне вимірювання,...

-

Однією з умов успішної діяльності торговельного підприємства є забезпеченість його товарами. Це один із першочергових факторів, які лімітують обсяг...

-

3.1. Система факторів формування роздрібного товарообороту Одним з основних завдань аналізу роздрібного товарообороту є кількісне вимірювання,...

-

Витрати обігу в оптовій торгівлі аналізують у такій же послідовності як і у роздрібній. Спочатку дають оцінку виконання плану і динаміки загального...

-

Одним із найменш розроблених у методичному плані питань комплексного факторного аналізу роздрібного товарообороту є узагальнення його результатів. В...

-

Об'єктивна оцінка результатів роботи магазинів та інших структурних підрозділів підприємств є основою для обгрунтування матеріального заохочення їх...

-

Під ритмічністю роботи торговельного підприємства розуміють виконання плану товарообороту по періодах (кварталах, місяцях, декадах). Ритмічна робота...

-

Економічний аналіз торговельної діяльності - Гринів Б. В. - 3.6. Аналіз надходження товарів

Важливою умовою нормального розвитку роздрібного товарообороту є своєчасне надходження товарів у необхідній кількості і асортименті. Тому, вивчаючи вплив...

-

Економічний аналіз торговельної діяльності - Гринів Б. В. - 4.7.4. Аналіз витрат на транспортування

До цієї статті належать: вартість матеріалів, які використовуються для зберігання, підсортування, пакування і фасування товарів; плата за послуги...

-

До цієї статті належать: вартість матеріалів, які використовуються для зберігання, підсортування, пакування і фасування товарів; плата за послуги...

-

Економічний аналіз торговельної діяльності - Гринів Б. В. - 4.7.1. Аналіз витрат на оплату праці

Поглиблення аналізу витрат обігу досягається у процесі детального вивчення їх основних статей. Такий аналіз проводиться наростаючим підсумком за квартал,...

-

Економічний аналіз торговельної діяльності - Гринів Б. В. - 4.7. Аналіз окремих статей витрат обігу

Поглиблення аналізу витрат обігу досягається у процесі детального вивчення їх основних статей. Такий аналіз проводиться наростаючим підсумком за квартал,...

-

Зростання обсягу товарообороту підприємств торгівлі - постійний фактор зниження частки витрат обігу у роздрібній ціні товарів. Це відбувається за рахунок...

-

Абсолютним показником витрат обігу є їх сума, а відносним - рівень. Абсолютний розмір витрат обігу є важливим і необхідним вихідним показником для...

-

Економічний аналіз торговельної діяльності - Гринів Б. В. - 3.4. Аналіз стану товарних запасів

Товарні запаси роздрібної торгівлі включають фактичну наявність товарів у магазинах, кіосках, палатках, на дрібнооптових базах, розподільчих складах,...

-

У нових умовах господарювання питання організації аналітичної роботи на підприємствах сфери торгівлі набули особливої актуальності. Від їх вирішення...

-

Серед показників, що характеризують діяльність підприємств роздрібної торгівлі, важливе місце займає рівень обслуговування покупців. Від нього значною...

-

У новій економічній ситуації, яка характеризується посиленням конкуренції, забезпечення динамічного розвитку підприємств торгівлі вимагає більш глибокого...

Економічний аналіз торговельної діяльності - Гринів Б. В. - РОЗДІЛ 5. АНАЛІЗ ДОХОДІВ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА