Економічний аналіз торговельної діяльності - Гринів Б. В. - 1.2. Організація аналітичної роботи в торгівлі

У нових умовах господарювання питання організації аналітичної роботи на підприємствах сфери торгівлі набули особливої актуальності. Від їх вирішення залежить рівень економічної роботи і управління. Аналітична робота, яка проводиться на торговельних підприємствах та в об'єднаннях, спрямована на підвищення ефективності їх діяльності, оптимізацію рівня фінансової самодостатності, зростання конкурентоспроможності.

Основні завдання економічного аналізу діяльності підприємств Торгівлі такі: контроль за дотриманням індикативно-планових чи інших нормативних показників господарської діяльності; оцінка ефективності цієї діяльності; вивчення впливу факторів на відхилення показників від прогнозованих, індекативно-планових орієнтирів чи інших нормативних орієнтирів; виявлення невикористаних резервів і пошук шляхів їх мобілізації; визначення тактики поточного коригування відхилень показників господарської діяльності; обгрунтування регуляторних стратегій на більш віддалену перспективу та інших управлінських рішень.

Виконуючи перераховані завдання, економічний аналіз господарської діяльності є важливим знаряддям контролю за роботою підприємств, дієвим засобом зміцнення комерційного розрахунку і дотримання режиму економії, сприяє ліквідації недоліків, поширенню передового досвіду, виявленню і мобілізації невикористаних резервів.

Раціональність організації аналітичної роботи на торговельних підприємствах передбачає дотримання трьох основних вимог:

- обов'язковості виконання аналітичної роботи на всіх рівнях управління і в кожному підрозділі організаційної структури управління;

- неперервності виконання аналітичної роботи замість епізодичності її проведення, як це ще має місце на багатьох підприємствах;

- розробки і дотримання на кожному підприємстві з врахуванням його галузевих і інших особливостей обов'язкового мінімуму питань і показників, які необхідно аналізувати в установлені строки, а також мінімуму вихідних аналітичних таблиць і форм.

Дотримання цих основних вимог свідчить про стан організації аналітичної роботи. їх виконання є необхідною умовою підвищення рівня керівництва господарською і фінансовою діяльністю підприємств торгівлі.

Відповідно до своїх службових обов'язків економічним аналізом діяльності торговельних підприємств насамперед займаються економісти. Велику роль у проведенні аналітичної роботи відіграють також головний бухгалтер, його заступник та інші працівники облікового апарату торговельного підприємства. В їх обов'язки входить здійснення (разом із іншими службами) економічного аналізу господарської діяльності на основі даних бухгалтерського обліку і звітності та інших джерел інформації для виявлення внутрішніх резервів, попередження втрат й непродуктивних витрат. Головний бухгалтер і його заступник вступають від імені підприємства у взаємовідносини з банками, фінансовими органами, різними суб'єктами господарської діяльності, які є партнерами по бізнесу. Тому вони мають можливість не тільки удосконалювати аналітичну роботу, але й активно впливати на рівень фінансової та розрахункової дисципліни, а це дає можливість підвищити дієвість аналізу, що ними проводиться.

У торгівлі системи споживчої кооперації економічний аналіз здійснюється за різними програмами, залежно від того, в якій ланці він проводиться, а також залежно від мети аналізу. У споживчому товаристві його проводить головний бухгалтер і економіст. Бухгалтер здійснює аналіз господарської діяльності на основі бухгалтерської звітності з метою оцінки фінансових результатів, фінансової стійкості і платоспроможності, ефективності використання оборотного капіталу, виявлення резервів зміцнення фінансового стану споживчого товариства. Економіст аналізує виконання плану товарообороту, стан товарних запасів, використання матеріально-технічної бази, показники праці і заробітної плати тощо. Якщо споживче товариство, крім торгівлі, здійснює інші види діяльності (ресторанне господарство, заготівлі, хлібовипікання), то аналізують основні показники цієї діяльності.

У райспоживспілці (районному споживчому товаристві) економічним аналізом займаються планово-економічний відділ, працівники бухгалтерії та інших підрозділів. У підприємствах господарства райспоживспілки економічний аналіз здійснює головний бухгалтер і економісти. Приблизний перелік робіт з економічного аналізу та їх розподіл між виконавцями в апараті райспоживспілки наведений у табл. 1.1

Таблиця 1.1

РОЗПОДІЛ РОБІТ З ЕКОНОМІЧНОГО АНАЛІЗУ МІЖ УПРАВЛІНСЬКИМИ СЛУЖБАМИ РАЙСПОЖИВСПІЛКИ

|

№ З/п |

Теми аналізу |

Виконавці (служби і посадові особи, які відповідають за координацію та проведення) |

|

1 |

Аналіз роздрібного товарообороту торгової мережі і підприємств ресторанного господарства |

Планово-економічній відділ, Торговельний відділ, центральна бухгалтерія, економісти споживчих товариств, торговельних підприємств та об'єднань |

|

2 |

Аналіз надходження товарів, стану і оборотності товарних запасів |

Торговельний відділ, Планово-економічний відділ, центральна бухгалтерія, товарознавці, економісти і бухгалтери споживчих товариств, торговельних підприємств та об'єднань |

|

3 |

Аналіз оптового товарообороту, його структури і стану товарних запасів |

Планово-економічний відділ, Торговельний відділ, економісти оптової бази |

|

4 |

Аналіз стану і використання мережі підприємств торгівлі і ресторанного господарства |

Торговельний відділ, Планово-економічний відділ, економісти і завторги споживчих товариств, торговельних підприємств та об'єднань |

|

5 |

Аналіз праці і заробітної плати |

Планово-економічній відділ, Центральна бухгалтерія, економісти і головні бухгалтери підвідомчих організацій та підприємств |

|

6 |

Аналіз витрат торговельної діяльності, адміністративних та інших витрат |

Центральна бухгалтерія, Планово-економічний відділ, гол. бухгалтери і економісти підвідомчих організацій і підприємств |

|

7 |

Аналіз доходів і фінансових результатів |

Центральна бухгалтерія, Планово-економічний відділ, головні бухгалтери і економісти підвідомчих організацій і підприємств |

|

8 |

Аналіз виконання фінансового плану |

Центральна бухгалтерія, Головні бухгалтери підвідомчих організацій та підприємств |

|

9 |

Аналіз фінансового стану і платоспроможності та оцінка перспектив їх зміни |

Центральна бухгалтерія, Планово-економічній відділ, головні бухгалтери і економісти підвідомчих організацій та підприємств |

Як видно з таблиці, управлінський апарат райспоживспілки проводить комплексний економічний аналіз торговельної діяльності як загалом, так і окремих організацій та підприємств, які входять у систему райспоживспілки. Для проведення аналізу розроблена спеціальна типова програма, яка охоплює перелік аналітичних таблиць у вигляді схем аналізу. Вони містять інформацію про всі аспекти господарської і фінансової діяльності системи райспоживспілки за рік і складаються з двох частин. У першій частині "Показники господарської діяльності" наводиться схема аналізу показників, що характеризують обсяг господарської діяльності, і фактори, під впливом яких вони формуються. У другій частині "Фінансові показники діяльності" наведена схема аналізу фінансових показників райспоживспілки загалом і окремих споживчих товариств та підприємств господарства райспоживспілки.

Ці схеми аналізу складені таким чином, що вони виконуються протягом року, після закінчення окремих місяців і кварталів, що забезпечує безперервність аналітичної роботи. Виконання комплексного аналізу господарсько-фінансової діяльності згідно з першою частиною цієї програми передбачено працівниками планово-економічного відділу райспоживспілки, а другої частини - працівниками бухгалтерії. Однак, незважаючи на наявність програм, які передбачають зміст, послідовність і чіткий розподіл аналітичних робіт, економічний аналіз не має такої жорсткої регламентації, як, наприклад, фінансовий облік і звітність. Тому під час проведення аналітичної роботи не завжди дотримуються навіть того мінімуму, який передбачений типовими схемами аналізу господарської і фінансової діяльності.

У більшості кооперативних організацій економічний аналіз є дієвим засобом поліпшення управління господарською діяльністю. Результати міжгосподарського порівняльного аналізу результатів діяльності підприємств та організацій системи обговорюються на засіданнях правлінь і намічаються заходи з усунення виявлених недоліків.

Ця інформація і прийняті рішення оперативно доводяться до кооперативних організацій та підприємств. Для підбиття підсумків роботи за рік, півріччя чи квартал створюються постійні балансові комісії, які залучають не тільки спеціалістів економічних та фінансових служб, але й інженерно-технічних працівників, спеціалістів з організації торгівлі, маркетингу, а також представників кооперативної громадськості. Вони комплексно аналізують результати діяльності кооперативних організацій та підприємств, підводять підсумки роботи, в яких зазначають не тільки досягнення, але й упущені можливості, недоліки в роботі, вносять конкретні і обгрунтовані пропозиції з поліпшення господарсько-фінансової діяльності і підвищення її ефективності. В нових умовах такі пропозиції носять не директивний, а рекомендаційний характер. Вони обговорюються на правліннях кооперативних організацій з прийняттям відповідних рішень.

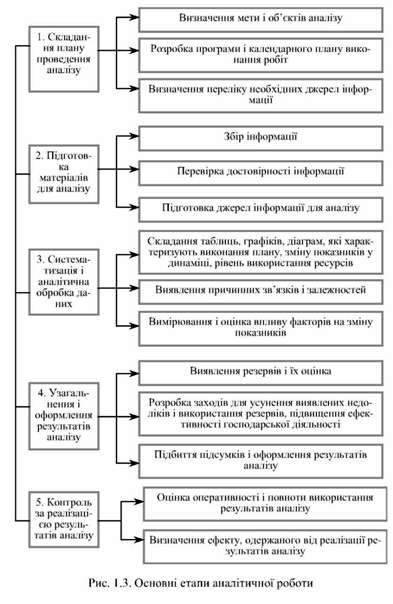

Успішне проведення аналітичної роботи значною мірою залежить від її планування і організації. Можна виокремити п'ять основних етапів організації аналітичної роботи, зміст яких показано на рис. 1.3.

Організація аналітичної роботи залежить від місця її виконання. Так, у споживчій кооперації аналіз господарсько-фінансової діяльності здійснюється всіма управлінськими службами підприємств та організацій системи від споживчих товариств до Укоопспілки. Мета і програма аналізу визначається практичною необхідністю, яка випливає із функцій управління і контролю. Показані на рис. 1.3 основні етапи аналітичної роботи, як правило, присутні в процесі проведення економічного аналізу будь-якого об'єкта, незалежно від строків і місця його проведення, а також складу виконавців.

Технологія вирішення аналітичних завдань дещо змінюється в умовах використання комп'ютерної техніки, коли ціла низка аналітичних розрахунків виконується в автоматичному режимі. На підприємствах сфери торгівлі створюються автоматизовані робочі місця (АРМ) на базі ПК, які можуть діяти в автономному режимі або входити в автоматизовану систему управління підприємством чи об'єднанням підприємств. На низових торговельних підприємствах необхідна для аналізу інформація не міститься в базі даних, а фіксується в документах у більшості випадків вручну.

Крім цього, обсяг і структура господарської діяльності цих ланок такі, що для їх аналізу доцільно використовувати ПК, які працюють в автономному режимі або в складі мережі взаємопов'язаних ПК. В цих умовах АРМ економіста-аналітика (бухгалтера-аналітика) являє собою елемент системи децентралізованої обробки економічної інформації, який забезпечує її комп'ютеризований аналіз з використанням економіко-математичних методів.

Це дає можливість, крім традиційних завдань, вирішувати завдання оптимізаційного аналізу і прогнозування, підвищувати оперативність і знижувати трудомісткість аналітичних робіт, що значно підвищує результативність економічного аналізу.

Схожі статті

-

1.1. Зміст економічного аналізу та його роль в управлінні підприємством Розкриття змісту сучасного економічного аналізу діяльності підприємства доцільно...

-

1.1. Зміст економічного аналізу та його роль в управлінні підприємством Розкриття змісту сучасного економічного аналізу діяльності підприємства доцільно...

-

2.1. Завдання та інформаційна база економічного аналізу роздрібного товарообороту Роздрібний товарооборот - це обсяг реалізації товарів населенню й іншим...

-

2.1. Завдання та інформаційна база економічного аналізу роздрібного товарообороту Роздрібний товарооборот - це обсяг реалізації товарів населенню й іншим...

-

Економічний аналіз торговельної діяльності - Гринів Б. В. - ПЕРЕДМОВА

З переходом до ринкових механізмів господарювання ускладнились організаційні форми бізнесу, сформувались нові підходи до управління, які потребують іншої...

-

Під ритмічністю роботи торговельного підприємства розуміють виконання плану товарообороту по періодах (кварталах, місяцях, декадах). Ритмічна робота...

-

Об'єктивна оцінка результатів роботи магазинів та інших структурних підрозділів підприємств є основою для обгрунтування матеріального заохочення їх...

-

Аналіз роздрібного товарообороту за загальним обсягом проводиться для того, щоб виявити тенденції його розвитку у районному споживчому товаристві,...

-

Ефективність аналітичної роботи потребує високого рівня підготовки, планування та організації. При здійсненні аналізу діяльності підприємств і об'єднань...

-

Організаційні форми і виконавці економічного аналізу на підприємствах. Планування аналітичної роботи, Інформаційне і методичне забезпечення аналізу....

-

Організація аналітичної роботи на підприємстві включає: - розробку загальних засад і порядку проведення аналізу; - планування роботи в цілому, окремих її...

-

Організація економічного аналізу потребує поділу головної мети аналізу на цілі й завдання, виконання яких необхідно доручити окремим особам і,...

-

Організація торгівлі - Апопій В. В. - 3.2. Види суб'єктів торговельної діяльності

Види суб'єктів Суб'єктний склад сфери торгівлі різноманітний і складний. Будучи відкритою системою, ця сфера легкодоступна для багатьох видів суб'єктів...

-

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Розвиток економічного аналізу та його місце у системі управління виробництвом Аналітико-синтетичний...

-

Аналіз як функція внутрішньовиробничого управління має власну методологічну основу: принципи, функції, організаційну структуру, методи та інструменти,...

-

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Розвиток економічного аналізу та його місце у системі управління виробництвом Аналітико-синтетичний...

-

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Розвиток економічного аналізу та його місце у системі управління виробництвом Аналітико-синтетичний...

-

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Розвиток економічного аналізу та його місце у системі управління виробництвом Аналітико-синтетичний...

-

Загальна схема економічного аналізу може бути представлена так, як зображено на рис. 1.2. Однак ця схема не дає повного уявлення щодо видів економічного...

-

Загальна схема економічного аналізу може бути представлена так, як зображено на рис. 1.2. Однак ця схема не дає повного уявлення щодо видів економічного...

-

Розглянуті вище питання щодо ролі аналізу дають підстави зробити висновок, що економічний аналіз вивчає господарську діяльність підприємств і об'єднань з...

-

Економічний аналіз діяльності суб'єктів господарювання - Попович П. Я. - ПЕРЕДМОВА

Сучасний етап розвитку економіки України вимагає від підприємств підвищення ефективності виробництва, конкурентоспроможності продукції і послуг на основі...

-

При визначенні поняття "інформаційне забезпечення економічного аналізу" необхідно враховувати основні етапи процесу управління діяльністю об'єднань...

-

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

-

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - ПЕРЕДМОВА

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

-

Евристичними називають спеціальні методи здобуття знань, які передбачають використання досвіду, інтуїції фахівця та його творчого мислення як сукупності...

-

З визначення предмета та об'єкта економічного аналізу маємо: економічний аналіз - як одна з економічних дисциплін - тісно пов'язаний з іншими...

-

Технологічні етапи економічного аналізу, його методичний інструментарій Під методикою аналізу розуміють певну послідовність операцій, прийомів, дій і...

-

Менеджмент зовнішньоекономічної діяльності - Кириченко O. A. - 3.2.1. Світова організація торгівлі

3.2.1. Світова організація торгівлі Світова організація торгівлі (СОТ), що є спадкоємницею діючої з 1947 р. Генеральної угоди з тарифів і торгівлі...

Економічний аналіз торговельної діяльності - Гринів Б. В. - 1.2. Організація аналітичної роботи в торгівлі