Економічний аналіз торговельної діяльності - Гринів Б. В. - 4.6. Аналіз впливу обсягу товарообороту на витрати обігу

Зростання обсягу товарообороту підприємств торгівлі - постійний фактор зниження частки витрат обігу у роздрібній ціні товарів. Це відбувається за рахунок непропорційної заміни окремих статей і елементів витрат обігу відносно динаміки товарообороту. Як правило, із збільшенням обсягу товарообороту абсолютна величина витрат обігу зростає, а їх відносний рівень знижується. Тоді як зменшення обсягу товарообороту супроводжується деяким скороченням суми витрат, однак їх рівень підвищується.

Отже, не всі витрати обігу змінюються такою ж мірою як товарооборот. Тому їх ділять на постійні й змінні. Однак цей поділ є досить умовним. Із збільшенням обсягів діяльності підприємств торгівлі якоюсь мірою зростають і статті постійних витрат. Наприклад, коли зі зростанням обсягів торговельної діяльності збільшується потреба в орендованих приміщеннях, то зростають витрати на оренду, які вважаються постійними.

Необхідно також зазначити, що в дійсності змінні витрати у більшості випадків змінюються не у повній відповідності до зміни обсягу товарообороту. Тому їх ще ділять на три групи: пропорційні, дегресивні й прогресивні. Пропорційно - змінні витрати обігу Змінюються у тому ж темпі й напрямі, що й обсяг роздрібного товарообороту. Під його впливом сума цих витрат змінюється пропорційно, а рівень залишається незмінним. Дегресивно - змінні витрати обігу змінюються дещо в меншій пропорції ніж обсяг товарообороту. Із збільшенням обороту їх рівень знижується, а із його зменшенням - зростає. Прогресивно-змінними витратами Є такі, відносна зміна яких відбувається в більшій пропорції ніж зміна обсягу товарообороту. З його зростанням рівень цих витрат збільшується, а із зменшенням - знижується. Однак найкращим рішенням проблеми поділу витрат обігу залежно від зміни обсягу товарообороту є знаходження коефіцієнтів еластичності, які виражають залежність кожної статті витрат від впливу цього фактора.

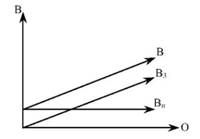

За відсутності таких коефіцієнтів в практиці аналітичної роботи використовують простий поділ витрат на змінні й умовно-постійні, розподіляючи при цьому комплексні статті на змінну й постійну компоненти. У зв'язку з цим процес оцінки впливу обсягу товарообороту на витрати обігу допускає деякі спрощення і припущення. З їх врахуванням взаємозв'язок між обсягом обороту з реалізації товарів (О) і сумами умовно-постійних (ВП), змінних (ВЗ) та всіх витрат обігу (В) графічно можна подати так (рис. 4.3).

Графічна ілюстрація дає можливість побачити, що за простого поділу витрат на змінні й постійні всі суми змінних витрат обігу розглядаються, як пропорційні до зміни обсягу товарообороту, а суми постійних витрат, як абсолютно постійні. Така детермінована залежність витрат обігу від обсягу товарообороту підприємства описується рівнянням:

В = ВП + РВЗ o О, (4.6)

Де РВЗ - рівень змінних витрат обігу на одиницю товарообороту.

Рис. 4.3. Залежність витрат обігу від зміни обсягу товарообороту

Ця модель являє собою рівняння прямої. Вона використовується для розрахунку впливу обсягу товарообороту на зміну суми витрат обігу.

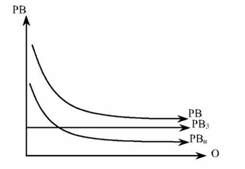

Вплив динаміки товарообороту (О) на загальний рівень витрат обігу (РВ) і в тому числі на рівні змінних (РВЗ) та постійних витрат (РВП) показано на рис. 4.4.

Рис. 4.4. Залежність рівнів витрат обігу від зміни обсягу товарообороту

Як видно з рисунка, із збільшенням обсягу товарообороту рівень змінних витрат залишається незмінним, а постійних поступово знижується, що веде до загального зниження рівня витрат обігу. Ця залежність описується такою моделлю:

РВ = РВз + Вп -1, (4.7)

Де Вп - сума постійних витрат обігу.

Ця детермінована модель є рівнянням гіперболи. Вона застосовується для розрахунку впливу обсягу товарообороту на зміну рівня витрат обігу підприємства.

Розглянута залежність дійсна лише за умови, якщо суми змінних і постійних витрат обігу під впливом обсягу товарообороту змінюються так, як це було показано на рис. 4.3. У дійсності такий детермінований характер залежності в повному обсязі можливий лише теоретично. Тому за певних обставин зростання обсягу товарообороту може вести не тільки до зниження, але і до збільшення середнього рівня витрат обігу торговельного підприємства. Розглянемо, чим це зумовлено.

Обсяг товарообороту впливає на витрати обігу через зміну пото-варних рівнів витрат. Потоварна витратомісткість товарообороту тісно пов'язана з його ресурсомісткістю. За відсутності впливу цінового і структурного факторів зростання обсягу товарообороту може вести до зниження загального рівня витрат обігу лише за незмінної ресурсомісткості одиниці товарообороту, або за її зниження. Якщо ресурсомісткість залишається незмінною, зниження загального рівня витрат обігу відбувається за рахунок зменшення рівня постійних витрат. Коли рівень ресурсомісткості товарообороту знижується, то зменшуються рівні як змінних, так і постійних витрат обігу.

Зниження обсягу товарообороту за незмінної його ресурсоміст-кості, а тим більше за її зростання веде до збільшення загального рівня витрат обігу. Якщо зростання обсягу товарообороту супроводжується зростанням його ресурсомісткості, тоді характер зміни загального рівня витрат обігу залежить від співвідношення темпів динаміки цих показників.

У свою чергу ресурсомісткість товарообороту перебуває у тісній залежності від інтенсивності використання ресурсів на підприємстві. Вона знижується тоді, коли зростає продуктивність праці, прискорюється оборотність товарів, більш ефективно використовується матеріально-технічна база, що веде до зниження рівня витрат обігу. І навпаки, екстенсивний розвиток підприємства, коли зростання обсягу товарообороту досягається за рахунок понаднормативного збільшення його ресурсомісткості, призводить до зростання рівня витрат.

З економічної погляду зростання обсягу товарообороту є виправданим доти, доки граничні витрати, які характеризують приріст загальних витрат за збільшення обсягу реалізації товарів на одну додаткову одиницю, будуть меншими від загального рівня витрат обігу. Цей критерій є одним з основних під час визначення критичного обсягу товарообороту (порогу беззбитковості).

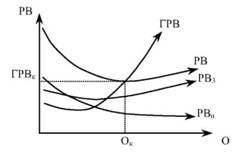

Залежність критичного обсягу товарообороту (ОК) від співвідношення граничного (ГРВ) і загального рівнів витрат обігу (РВ) та його змінного (РВЗ) і постійного (РВП) складників показано на рис. 4.5.

Рис. 4.5. Співвідношення граничного і загального рівнів витрат обігу і його складників за умов екстенсивного розвитку торговельної діяльності

З рисунка видно, що критичний обсяг товарообороту досягається до точки перетину граничного і загального рівнів витрат обігу. Рівень змінних витрат обігу починає зростати значно раніше від моменту досягнення товарооборотом критичної точки. Після точки Ок співвідношення між темпами зміни обсягу товарообороту і витрат є таким, що веде до зростання загального рівня витрат обігу. Це зростання частково погашається одночасним зниженням рівня постійних витрат.

Розглянута залежність між товарооборотом і зміною рівнів витрат обігу характерна для умов екстенсивного розвитку торговельної діяльності, за яких подальше зростання обсягу реалізації товарів пов'язане із значним понаднормативним збільшенням ресурсо-місткості, а відповідно і витратомісткості товарообороту.

У практиці аналітичної роботи склалося два основні підходи до визначення впливу зміни обсягу товарообороту на динаміку витрат обігу. Перший передбачає умовний поділ статей витрат на змінні і постійні з наступними коригуваннями планового або базисного показників витрат на відповідний процент зміни обсягу товарообороту. Другий підхід передбачає для цього коригування використовувати спеціальні коефіцієнти, визначені для кожної статті витрат на основі кореляційно - регресійного аналізу даних за вибірковою сукупностю статистично однорідних підприємств. Розглянемо кожен з них.

Перший підхід припускає залежність суми і рівня витрат обігу від зміни обсягу товарообороту, як це показано на рис. 4.5 і 4.4. Для коригування планових (базисних) сум і рівнів витрат обігу використовуються наведені вище детерміновані моделі. Так коригування планової (базисної) суми витрат на зміну обсягу товарообороту проводиться за такою формулою:

Вск = ВПо + РВзо-Оь (4.8)

Де ВСк - планова (базисна) сума витрат обігу, скоригована на фактичний обсяг товарообороту звітного періоду;

ВПо - планова (базисна) сума умовно-постійних витрат обігу;

РВЗо - плановий (базисний) рівень змінних витрат обігу на одиницю товарообороту;

О1 - фактичний обсяг роздрібного товарообороту у звітному періоді.

Вплив обсягу товарообороту на зміну загальної суми витрат обігу дорівнює різниці між скоригованим і плановим (базисним) значеннями цих показників (ВСк - ВО).

Результат розрахунків буде таким же, якщо від скоригованої суми змінних витрат (РВЗо-Оі) відняти їх плановий (базисний) рівень (ВЗо). Оскільки рівні витрат обігу беруть у % до обороту, ско-риговану суму змінних витрат ділять на іоо.

Коригування планового (базисного) рівня витрат (РВО) на зміну обсягу товарообороту проводиться за формулою:

РВск = РВзо + Вш^О0, (4.9)

Де РВск - плановий (базисний) рівень витрат обігу, скоригований на фактичний обсяг товарообороту звітного періоду.

Різниця між скоригованим і плановим (базисним) рівнями витрат (РВСк - РВО) покаже вплив зміни обсягу товарообороту. Вплив цього фактора можна також розрахувати, віднявши від скоригова-

Ного рівня постійних витрат обігу (ВПо 100) плановий (базисний) їх рівень (РВПо).

Приклад розрахунку впливу зміни обсягу товарообороту на витрати обігу роздрібної торгівлі споживчого товариства у звітному році порівняно з планом за розглянутою вище методикою показано у табл. 4.7.

Таблиця 4.7

РОЗРАХУНОК ВПЛИВУ ЗМІНИ ОБСЯГУ ТОВАРООБОРОТУ НА ВИТРАТИ ОБІГУ РОЗДРІБНОЇ ТОРГІВЛІ СПОЖИВЧОГО ТОВАРИСТВА У ЗВІТНОМУ РОЦІ

|

За планом |

Фактично |

Відхилення (+; -) |

Скориговані показники |

Вплив зміни обсягу товарообороту | ||||||

|

Показники |

Сума, тис. грн |

Рівень, % до оборо-ту |

Сума, тис. грн |

Рівень, % до оборо-ту |

Сума, тис. грн |

Рівень, % до оборо-ту |

Сума, тис. грн |

Рівень, % до оборо-ту |

Сума, тис. грн |

Рівень, % до оборо-ту |

|

Змінні витрати |

74,7 |

16,32 |

76,5 |

16,28 |

+1,8 |

-0,04 |

76,7 |

16,32 |

+2,0 |

- |

|

Умовно-постійні витрати |

28,3 |

6,18 |

27,1 |

5,77 |

-1,2 |

-0,41 |

28,3 |

6,02 |

- |

-0,16 |

|

Всього витрат |

103,0 |

22,50 |

103,6 |

22,05 |

+0,6 |

-0,45 |

105,0 |

22,34 |

+2,0 |

-0,16 |

|

Товарооборот |

458,0 |

- |

469,9 |

- |

+11,9 |

- |

- |

- |

- |

- |

Дані таблиці свідчать, що у зв'язку з перевиконанням плану товарообороту роздрібною торговельною мережею споживчого товариства на 11,9 тис. грн, або на 2,6 % сума витрат обігу зросла на 2,0 тис. грн (105,0 - 103,0), а їх рівень знизився 0,16 % до обороту (22,34 - 22,50).

Інший підхід до визначення впливу зміни обсягу товарообороту на витрати обігу, як уже зазначалося, передбачає використання спеціальних коефіцієнтів, які виражають залежність кожної статті витрат від зміни обсягу товарообороту на 1 %. Такі коефіцієнти, як нормативні показники, наводяться в Методичних рекомендаціях Укоопспілки з аналізу витрат обігу (див. § 4.5). Вони розраховані під час проведення спеціальних досліджень на основі побудови ре-гресійних моделей залежності постатейних витрат від обсягу товарообороту роздрібної торговельної мережі.

Щоб використати ці коефіцієнти для перерахунку планових або базисних сум витрат на фактичний обсяг товарообороту, необхідно спочатку розрахувати індекси динаміки кожної статті витрат за формулою:

Ді = 1 ± (), (4.10)

100

Де ДІ - індекс динаміки абсолютної суми витрат обігу /-тої статті під впливом зміни обсягу товарообороту;

КІ - коефіцієнт коригування планової або базисної суми витрат обігу і-тої статті при зміні товарообороту на 1 %;

T0 - відсоток збільшення (+) або зменшення (-) обсягу товарообороту порівняно з планом або базисним періодом у порівнянних цінах.

Наприклад, якщо роздрібний товарооборот торговельної мережі споживчого товариства у порівнянних цінах збільшився у звітному році до попереднього на 5,8 %, тоді за нормативного значення коефіцієнта коригування статті "Витрати на оплату праці" 0,9753 індекс динаміки суми витрат за цією статтею буде 1,0566. [1 + (0,9753 o 5,8) / 100]. Подібним чином визначають індекси динаміки решти статей витрат. їх використовують для коригування базисних (планових) сум витрат за кожною статтею, як це показано у табл. 4.8.

Різниця між скоригованими і базисними (плановими) показниками витрат обігу покаже вплив на них зміни обсягу товарообороту. Отже, згідно з даними табл. 4.8 у зв'язку із збільшенням товарообороту торговельної мережі споживчого товариства у звітному році на 5,8 % сума витрат обігу зросла на 4,9 тис. грн (98,7 - 93,8), а рівень знизився на 0,13 % до обороту (24,05 - 24,18). Індекс впливу обсягу товарообороту на витрати обігу становив 0,9946. (24,05 % :

: 24,18 %).

Розглянута методика дозволяє більш точно розрахувати вплив зміни обсягу товарообороту на витрати обігу порівняно з тією, що передбачає поділ статей на постійні й змінні. Однак можливості її використання залежать від наявності нормативних коефіцієнтів коригування витрат обігу, розроблених для основних типів підприємств торгівлі, які необхідно періодично переглядати.

Таблиця 4.8

ПЕРЕРАХУНОК (КОРИГУВАННЯ) ВИТРАТ ОБІГУ РОЗДРІБНОЇ ТОРГІВЛІ СПОЖИВЧОГО ТОВАРИСТВА ЗА ПОПЕРЕДНІЙ РІК НА ОБСЯГ ТОВАРООБОРОТУ ЗВІТНОГО РОКУ

|

Статті витрат обігу |

Суми витрат за попередній рік, тис. грн |

Індекси перерахунку базисних сум |

Скориговані суми витрат, тис. грн (гр. Ъ Гр. 3) |

|

1 |

2 |

3 |

4 |

|

Витрати на оплату праці |

30,7 |

1,0566 |

32,4 |

|

Витрати на соціальні заходи |

15,7 |

1,0568 |

16,6 |

|

Витрати на оренду, утримання основних засобів, інших матеріальних необоротних активів |

15,9 |

1,0549 |

16,8 |

|

Витрати на паливо, газ, електроенергію |

4,4 |

1,0406 |

4,6 |

|

Витрати на зберігання, підсортування, оброблення, пакування і перепродажну підготовку товарів |

0,4 |

1,0528 |

0,4 |

|

Витрати на транспортування товарів |

0,1 |

1,0729 |

0,1 |

|

Витрати на маркетингові заходи та рекламу |

0,5 |

1,0435 |

0,5 |

|

Інші витрати |

26,1 |

1,0445 |

27,3 |

|

Всього витрат, сума рівень, % до обороту |

93,8 24,18 |

- |

98,7 24,05 |

|

Роздрібний товарооборот торговельної мережі у порівнянних цінах |

387,9 |

- |

410,4 |

|

В % до попереднього року |

100,0 |

- |

105,8 |

Схожі статті

-

Абсолютним показником витрат обігу є їх сума, а відносним - рівень. Абсолютний розмір витрат обігу є важливим і необхідним вихідним показником для...

-

Зміна цін і тарифів пов'язана з факторами зовнішнього середовища функціонування підприємств торгівлі. Тому для правильної оцінки виконання планових...

-

Серед основних факторів, які впливають на суму і рівень витрат обігу, одне з центральних місць належить структурі роздрібного товарообороту. Це пов'язано...

-

Ефективність управління витратами обігу в торгівлі значною мірою залежить від стану економічного факторного аналізу. Головне його завдання полягає у...

-

У новій економічній ситуації, яка характеризується посиленням конкуренції, забезпечення динамічного розвитку підприємств торгівлі вимагає більш глибокого...

-

Аналіз роздрібного товарообороту за загальним обсягом проводиться для того, щоб виявити тенденції його розвитку у районному споживчому товаристві,...

-

4.1. Завдання та інформаційна база аналізу витрат обігу Витрати обігу - це основна частина витрат операційної діяльності торговельного підприємства, які...

-

4.1. Завдання та інформаційна база аналізу витрат обігу Витрати обігу - це основна частина витрат операційної діяльності торговельного підприємства, які...

-

Економічний аналіз торговельної діяльності - Гринів Б. В. - ПЕРЕДМОВА

З переходом до ринкових механізмів господарювання ускладнились організаційні форми бізнесу, сформувались нові підходи до управління, які потребують іншої...

-

Роздрібний товарооборот формується як результат великої кількості окремих актів купівлі-продажу різноманітних за споживчими властивостями і призначенням...

-

Об'єктивна оцінка результатів роботи магазинів та інших структурних підрозділів підприємств є основою для обгрунтування матеріального заохочення їх...

-

Серед показників, що характеризують діяльність підприємств роздрібної торгівлі, важливе місце займає рівень обслуговування покупців. Від нього значною...

-

Процес організації торговельного обслуговування населення пов'язаний з використанням різних засобів праці, необхідних для транспортування, зберігання,...

-

Економічний аналіз торговельної діяльності - Гринів Б. В. - 3.5. Аналіз оборотності товарів

В торгівлі постійно відбувається реалізація товарів і поповнення товарних запасів. Чим швидше здійснюється цей процес, тим менше оборотного капіталу...

-

Однією з умов успішної діяльності торговельного підприємства є забезпеченість його товарами. Це один із першочергових факторів, які лімітують обсяг...

-

2.1. Завдання та інформаційна база економічного аналізу роздрібного товарообороту Роздрібний товарооборот - це обсяг реалізації товарів населенню й іншим...

-

3.1. Система факторів формування роздрібного товарообороту Одним з основних завдань аналізу роздрібного товарообороту є кількісне вимірювання,...

-

3.1. Система факторів формування роздрібного товарообороту Одним з основних завдань аналізу роздрібного товарообороту є кількісне вимірювання,...

-

Одним із найменш розроблених у методичному плані питань комплексного факторного аналізу роздрібного товарообороту є узагальнення його результатів. В...

-

2.1. Завдання та інформаційна база економічного аналізу роздрібного товарообороту Роздрібний товарооборот - це обсяг реалізації товарів населенню й іншим...

-

1.1. Зміст економічного аналізу та його роль в управлінні підприємством Розкриття змісту сучасного економічного аналізу діяльності підприємства доцільно...

-

Економічний аналіз торговельної діяльності - Гринів Б. В. - 3.7. Аналіз факторів праці

Роздрібний товарооборот являє собою безпосередній результат роботи працівників торгівлі. Тому він залежить від укомплектованості штатів, забезпеченості...

-

Економічний аналіз торговельної діяльності - Гринів Б. В. - 3.6. Аналіз надходження товарів

Важливою умовою нормального розвитку роздрібного товарообороту є своєчасне надходження товарів у необхідній кількості і асортименті. Тому, вивчаючи вплив...

-

Під ритмічністю роботи торговельного підприємства розуміють виконання плану товарообороту по періодах (кварталах, місяцях, декадах). Ритмічна робота...

-

Економічний аналіз торговельної діяльності - Гринів Б. В. - 3.4. Аналіз стану товарних запасів

Товарні запаси роздрібної торгівлі включають фактичну наявність товарів у магазинах, кіосках, палатках, на дрібнооптових базах, розподільчих складах,...

-

Оптова торгівля товарами народного споживання - це форма організації товарного обігу, що забезпечує економічні зв'язки між підприємствами виробниками і...

-

Торгівля за своєю сутністю є дуже динамічною галуззю. Тому оперативність аналізу процесів, що в ній відбуваються, є життєво необхідною для ефективного...

-

Одним із завдань економічного аналізу роздрібного товарообороту є вивчення його сезонності. Під сезонністю розуміють стійку закономірність...

-

1.1. Зміст економічного аналізу та його роль в управлінні підприємством Розкриття змісту сучасного економічного аналізу діяльності підприємства доцільно...

-

У нових умовах господарювання питання організації аналітичної роботи на підприємствах сфери торгівлі набули особливої актуальності. Від їх вирішення...

Економічний аналіз торговельної діяльності - Гринів Б. В. - 4.6. Аналіз впливу обсягу товарообороту на витрати обігу