Економічний аналіз - Мних Є. В. - 9.4. Методика порівняльної рейтингової оцінки економічного зростання суб'єктів господарювання

Визначаючи стратегії виробничо-фінансового менеджменту, оцінюючи конкурентні позиції чи обгрунтовуючи ділове партнерство, виникає проблема порівняльної оцінки за багатоваріантної оптимізації з метою мінімізації ризику і максимізації виробничо-фінансового успіху. За таких умов важлива роль належить інтегрованій або рейтинговій оцінці діяльності суб'єктів господарювання. Якісну рейтингову оцінку можна забезпечити насамперед методами комплексної економічної оцінки або за методикою, яку запропонували А. Д. Шеремет і Є. В. Негашев.

Російські вчені для порівняльної рейтингової оцінки пропонують виокремити чотири групи показників:

1) оцінки прибутковості (рентабельності активів);

2) оцінки кінцевих фінансових результатів (прибутку);

3) ефективності використання виробничих ресурсів і капіталу;

4) ліквідності та платоспроможності.

Цю систему показників визначають за даними публічної звітності, що дає змогу проводити відкриту, об'єктивну рейтингову оцінку. Для розрахунку підсумкового показника рейтингової оцінки проводять порівняння з огляду на всі показники з умовним еталонним суб'єктом господарювання. Еталоном порівняння є реальний суб'єкт господарювання, який має найкращі конкурентні показники. Якщо обирають лише конкретний об'єкт діяльності (наприклад для інвестування у вуглевидобуток чи нафтовидобуток, пивоварну, кондитерську промисловість тощо), то еталонне підприємство формують із сукупності однотипних.

Для порівняльної рейтингової оцінки застосовують таку послідовність досліджень.

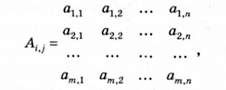

1. Формують матрицю показників рейтингової оцінки (А,.):

Де і = 1, 2, 3,т (номери підприємств); у - 1, 2,3,ті (номери показників).

2. Для кожного показника обирають еталонне значення і заносять у стрічку умовного еталонного суб'єкта господарювання (т +1).

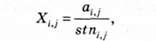

3. Вихідні параметри матриці стандартизуються стосовно відповідного показника еталонного суб'єкта:

Де Хц - приведені до стандарту еталонного суб'єкта господарювання значення показників і-го досліджуваного.

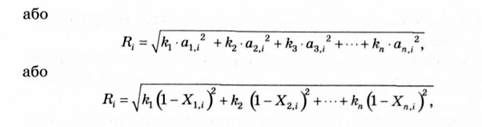

4. Для кожного аналізованого суб'єкта господарювання значення його рейтингової оцінки (Я) визначається за формулою

Де Хи; Х21; Х31;... Хт1 - приведені до стандарту показники і-го суб'єкта господарювання.

Найвищий рейтинг має суб'єкт господарювання з мінімальним значенням Я.. Порівняльна рейтингова оцінка може бути за будь-якої кількості порівнюваних показників.

Цей алгоритм порівняльної рейтингової оцінки можна модифікувати за такими формулами:

Де к1$ Л2, /е3,кп - коефіцієнти значимості /то показника, які визначаються експертним шляхом.

Інформаційна база показників рейтингової оцінки повинна відповідати таким вимогам:

- інформація повинна мати найбільш повне змістове наповнення;

- якісні показники дають однакову інтерпретацію змін економічної системи (позитивних чи негативних);

- для показників якості економічної системи визначені нормативні параметри або діапазон їх коливання (критичні значення);

- показники є реальними, відкритими та порівнянними у просторі і часі.

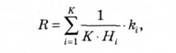

Цим вимогам найбільше відповідають показники якості фінансового стану суб'єкта господарювання. Рейтингове значення визначають за формулою

Де К - число показників рейтингової оцінки;

Н1 - нормативне (критичне) значення для і-го коефіцієнта, коефіцієнт;

К1 - значення і-го коефіцієнта, коефіцієнт.

Якщо всі взяті для рейтингової оцінки коефіцієнти (кх, &;2, кК) дорівнюватимуть величині їх нормативних значень, то рейтинг дорівнюватиме 1 (І? " 1). Коли Я < 1, стан економіки визначається як незадовільний.

Найчастіше для рейтингової оцінки виділяють п'ять показників:

1) коефіцієнт маневрування (нормативне значення к 0,1);

2) коефіцієнт загальної платоспроможності (нормативне значення к 2,0);

3) прямий коефіцієнт обороту вкладеного капіталу (нормативне значення ко > 2,5);

4) коефіцієнт рентабельності реалізації продукції і? п (нормативне значення 5 я визначається за обліковою ставкою НВУ);

5) коефіцієнт рентабельності вкладеного капіталу кг к (коефіцієнт економічної рентабельності нормативами не обмежений).

Отже, рейтингове значення діяльності суб'єкта господарювання визначають так:

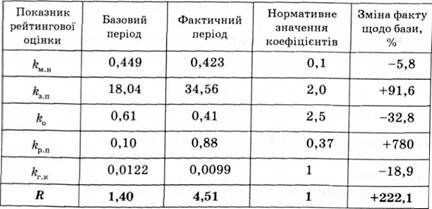

Оцінку зміни рейтингу суб'єкта господарювання можна подати у вигляді табл. 9.7.

Таблиця 9.7. Зміна рейтингу підприємства за аналізований період

Зростання рейтингу більш ніж у три рази було зумовлено зміцненням платоспроможності.

Схожі статті

-

Економічний аналіз - Мних Є. В. - 2.4. Методи комплексної економічної оцінки

Комплексна економічна оцінка є характеристикою, яку отримують за одночасного й узгодженого вивчення сукупності параметрів, які відображають всі або...

-

7.1. Зміст, завдання і джерела інформації аналізу фінансових результатів діяльності суб'єктів господарювання Функціонування будь-якого суб'єкта...

-

Економічний аналіз - Мних Є. В. - 4.4. Аналіз і оцінка ринкових позицій суб'єктів господарювання

Демократизація ринкових відносин, процеси глобалізації та економічної інтеграції формують передумови дослідження ринкових позицій суб'єктів...

-

Вимоги системного підходу і комплексного визначення економіки реалізують у структурі методики економічного аналізу, у складі і зв'язках між окремими...

-

Економічний аналіз - Мних Є. В. - 1.7. Види економічного аналізу

Поділ економічного аналізу на види суттєво впливає на формування методики і побудову організаційної системи аналітичних досліджень, оскільки при цьому...

-

Економічний аналіз - Мних Є. В. - Просторові види економічного аналізу

Поділ економічного аналізу на види суттєво впливає на формування методики і побудову організаційної системи аналітичних досліджень, оскільки при цьому...

-

Економічний аналіз - Мних Є. В. - Аналітичні оцінки в аудиті

Найновіша сфера застосування економічного аналізу - аудит. Аналітичні процедури в аудиті визначені Положеннями про стандарти аудиту (Statements on...

-

Економічний аналіз - Мних Є. В. - Системний підхід у побудові методики економічного аналізу

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Оперативний економічний аналіз є особливим видом комплексного економічного аналізу, що спирається на специфічний інструментарій та відмінний алгоритм...

-

Економічний аналіз - Мних Є. В. - 3.1. Методика економічного аналізу та її структурні елементи

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Економічний аналіз - Мних Є. В. - 9.3. Аналіз ділової активності суб'єктів господарювання

З метою уникнення кризових явищ у виробничо-фінансовій діяльності та для забезпечення стійкого економічного зростання треба розвивати ділову активність,...

-

Економічний аналіз - Мних Є. В. - 9.1. Зміст політики економічного зростання

9.1. Зміст політики економічного зростання Процес становлення ринкової економіки України пов'язаний з глибоким реформуванням всього...

-

Економічний аналіз - Мних Є. В. - Розділ 9. АНАЛІЗ ЕКОНОМІЧНОГО ЗРОСТАННЯ

9.1. Зміст політики економічного зростання Процес становлення ринкової економіки України пов'язаний з глибоким реформуванням всього...

-

8.1. Зміст та особливості аналізу фінансового стану суб'єктів господарювання в умовах формування ринкових відносин Для забезпечення життєдіяльності...

-

Економічний аналіз - Мних Є. В. - Розділ 8. АНАЛІЗ ФІНАНСОВОГО СТАНУ СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ

8.1. Зміст та особливості аналізу фінансового стану суб'єктів господарювання в умовах формування ринкових відносин Для забезпечення життєдіяльності...

-

Економічний аналіз - Мних Є. В. - Розділ 3. МЕТОДИКА І ОРГАНІЗАЦІЯ ЕКОНОМІЧНОГО АНАЛІЗУ

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Досягнення стратегічних цілей підприємства як реальної, скоординованої сукупності і послідовності управлінських дій визначається за допомогою системи...

-

Економічний аналіз - Мних Є. В. - Загальна модель комплексного економічного аналізу

Визначальним етапом розроблення методики економічного аналізу є процес його моделювання. Він полягає у визначенні задач, їх сукупностей та алгоритму...

-

6.1. Зміст і завдання аналізу виробничої діяльності підприємства Продуктивна виробнича діяльність суб'єктів господарювання в умовах формування ринкового...

-

Економічний аналіз - Мних Є. В. - 8.6. Аналіз платоспроможності

Визначальною характеристикою фінансового стану суб'єкта господарювання є його платоспроможність. Платоспроможність визначається здатністю суб'єкта...

-

7.1. Зміст, завдання і джерела інформації аналізу фінансових результатів діяльності суб'єктів господарювання Функціонування будь-якого суб'єкта...

-

Економічний аналіз - Мних Є. В. - 4.5. Аналітичне забезпечення антикризового управління

У життєдіяльності будь-якого суб'єкта господарювання можливий вияв кризових явищ, уникнути яких у багатьох випадках неможливо, але можна зменшити їх...

-

Економічний аналіз - Мних Є. В. - 7.8. Аналіз і оцінка виробничого та фінансового лівериджу

Підносну характеристику фінансових результатів діяльності суб'єктів господарювання можна отримати з показників рентабельності. За цими показниками...

-

Економічний аналіз - Мних Є. В. - 9.2. Аналіз та оцінка ймовірності банкрутства

Банкрутство або неплатоспроможність є категоріями ринкової економіки, що характеризують фінансовий стан суб'єктів господарювання. Згідно з Законом...

-

Економічний аналіз - Мних Є. В. - 7.7. Аналіз рентабельності

Підносну характеристику фінансових результатів діяльності суб'єктів господарювання можна отримати з показників рентабельності. За цими показниками...

-

Економічний аналіз - Мних Є. В. - Економічний аналіз та контролінг

Найновіша сфера застосування економічного аналізу - аудит. Аналітичні процедури в аудиті визначені Положеннями про стандарти аудиту (Statements on...

-

Економічний аналіз - Мних Є. В. - Економічний аналіз і маркетинг

Найновіша сфера застосування економічного аналізу - аудит. Аналітичні процедури в аудиті визначені Положеннями про стандарти аудиту (Statements on...

-

Економічний аналіз - Мних Є. В. - 1.1. Науково-практичні засади економічного аналізу

1.1. Науково-практичні засади економічного аналізу Будь-яка господарська діяльність (бізнес) передбачає наявність необхідних знань і вмінь для її...

-

Економічний аналіз є прикладною, функціональною галуззю наукових знань, спрямованих на інформаційне забезпечення вибору та прийняття управлінських рішень...

-

Економічний аналіз - Мних Є. В. - 2.3. Логічні методи економічного аналізу

Логічні методи економічного аналізу практично використовують від моменту виокремлення цієї спеціальної системи знань. їх визначають як традиційні,...

Економічний аналіз - Мних Є. В. - 9.4. Методика порівняльної рейтингової оцінки економічного зростання суб'єктів господарювання