Економічний аналіз - Грабовецький Б. Є. - 5.3. Аналіз витрат за економічними елементами

Згідно з П(С)БО 16 " Витрати" окремі елементи витрат включають:

1. Матеріальні витрати - вартість витрачених у виробництві: сировини та основних матеріалів; купівельних напівфабрикатів і комплектуючих виробів; палива та енергії; будівельних матеріалів; запасних частин; тари і тарних матеріалів; допоміжних та інших матеріалів (продукція власного виробництва, що використовується для подальшої переробки на даному підприємстві, не включається до складу матеріальних витрат).

2. Витрати на оплату праці - заробітна плата за окладами і тарифами, премії та заохочення, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праць

3. Відрахування та соціальні заходи - відрахування на пенсійне забезпечення, відрахування на соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства та відрахування на інші соціальні заходи.

4. Амортизація - сума нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів.

5. Інші витрати - платежі на обов'язкове страхування майна і окремих категорій працівників, оплата відсотків за короткотермінові кредити і позики, витрати на сертифікацію і збут продукції, плата за оренду об'єктів у межах норм їх амортизації на повне відновлення, плата за пожежну і сторожову охорону тощо.

Аналіз витрат за елементами починається насамперед із оцінки структури витрат (табл. 5.1).

Таблиця 5.1

Оцінка структури витрат на виробництво

|

Елементи витрат |

Попередній період |

Звітний період |

Відхилення (+, -) | |||

|

Сума, тис. грн |

Питома вага, % |

Сума, тис. грн |

Питома вага, % |

Суми, тис. Грн (гр.3-гр.1) |

Питомої ваги (гр.4-гр.2) | |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Матеріальні витрати |

743,7 |

11,3 |

954,0 |

11,2 |

+210,3 |

-0,1 |

|

2. Витрати на оплату праці |

3492,1 |

52,9 |

4500,9 |

52,7 |

+1008,8 |

-0,2 |

|

3. Відрахування на соціальні заходи |

1248,1 |

18,9 |

1699,8 |

19,9 |

+451,7 |

+1,0 |

|

4. Амортизація |

413,1 |

6,3 |

456,0 |

5,3 |

+42,9 |

-1.0 |

|

5. Інші витрати |

7013 |

10,6 |

931,5 |

10,9 |

+230,2 |

+0,3 |

|

Разом |

6598,3 |

100,0 |

8542,2 |

100,0 |

+1943,9 |

- |

Структура витрат на виробництво свідчить, що досліджуване підприємство відноситься до трудомістких виробництв, оскільки питома вага витрат на оплату праці становить більше половини всіх витрат на виробництво. Особливих значних змін у структурі витрат не сталося. Значне зростання витрат на виробництво у звітному періоді в порівнянні з попереднім - на 1943,9 тис. грн або на 29,5% пояснюється збільшенням обсягу виробництва, яке також зросло на 29,5% (табл. 4.16).

Однакові темпи зростання затрат на виробництво і обсягу виготовленої продукції економічно не виправдані. В таких випадках є нагальна необхідність пошуку і реалізації резервів зниження витрат на виробництво.

З огляду на особливість підприємства як трудомісткого виробництва, наголос потрібно робити на підвищенні продуктивності праці, як важливого джерела зниження витрат на виробництво.

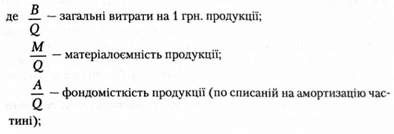

Витрати на виробництво можна також відобразити як суму трьох елементів виробничого процесу:

Де В - витрати на виробництво;

М - матеріальні витрати;

А - амортизація;

З - заробітна плата з нарахуваннями.

Якщо поділити ліву і праву частини на обсяг виробництва, отримаємо:

- зарплатомісткість продукції (трудомісткість через заробітну плату).

На підставі формули можна оцінити якою мірою кожен чинник вплинув на зміну рівня загальних витрат на виробництво на 1 грн виготовленої продукції (табл. 5.2).

Щодо елементу "інші витрати", який на відміну від решти елементів, не є однорідним, а "змішаним", то при формуванні трьох об'єднаних елементів для проведення факторного аналізу дотримана точка зору окремих економістів, згідно з якою 2/3 витрат є матеріальними, а 1/3 - витрати на оплату праці.

Аналіз даних табл. 5.2 дозволяє зробити такі висновки. Витрати на виробництво у порівнянні з попереднім періодом зросли на 1943,9 тис. грн, що у відносному вимірі становить 29,5%.

У гр.7, табл. 5.2 відображено, за рахунок яких елементів і наскільки зросли витрати на виробництво.

Як і очікувалось, з огляду структури витрат, найбільший вплив на темп приросту витрат на виробництво спричинили витрати на оплату праці з нарахуваннями (23,2%) і найменший - амортизаційні відрахування (0,8%). Якщо підсумувати вплив всіх елементів (гр. 7) 5,5 + 23,2 + 0,8 = 29,5%, то отримане число збігається з темпом приросту витрат на виробництво.

Загальні витрати на 1грн. виготовленої продукції виросли у порівнянні з попереднім роком на 0,08 коп., що зумовлено переважно зростанням матеріальних витрат і витрат на оплату праці з нарахуваннями.

Амортизаційні нарахування, навпаки, сприяли зниженню витрат на виробництво на 1 грн. виготовленої продукції. В гр. 5, табл. 5.2 показано, яким чином окремі фактори впливають на зміну загальних витрат на 1грн. виготовленої продукції. Сукупний вплив факторів: 0,09 + 0,86 + (-0,87) = 0,08 коп. збігається з загальними змінами.

За даними гр.7 табл. 5.2, сукупний поелементний темп приросту на 1 грн. продукції (+0,1 + 0,90 - 0,92 - 0,08%) збігається з загальним темпом приросту.

За результатами аналізу витрат на виробництво слід звернути увагу на зміну структури витрат.

Таблиця 5.2

Факторний аналіз витрат на виробництво на 1 грн виготовленої продукції

|

Показник |

Попередній період |

Звітний період |

Відхилення ( +, -) |

Відносний вплив на зміну показника, % (гр.6:гр.2):100 | |||

|

Сума |

Питома вага,% |

Сума |

Питома вага,% |

Абсолютне (гр.3- гр.1) |

Відносне, % (гр.5:гр.1) ·100 | ||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Обсяг виготовленої продукції, тис. грн |

6953,0 |

- |

8994,0 |

- |

+2041,0 |

29,5 |

- |

|

2. Витрати на виробництво разом, тис. грн У тому числі: |

65983 |

100,0 |

8542,2 |

100,0 |

+1943,9 |

29,5 |

- |

|

2.1. матеріальні витрати |

1211,2 |

18,4 |

1575,0 |

18,4 |

+3633 |

30,0 |

53 |

|

2.2. витрати на оплату праці з нарахуванням |

4974,0 |

753 |

6511,2 |

76,3 |

+1537,2 |

30,9 |

23,2 |

|

2.3. амортизація |

413,1 |

6,3 |

456,0 |

5,3 |

+42,9 |

12,6 |

0,8 |

|

3. Витрати на виробництво на 1 грн виготовленої продукції - разом, коп. (р.2:р.1) В тому числі На: |

94,90 |

100,0 |

94,98 |

100,0 |

+0,08 |

+0,08 |

- |

|

3.1. матеріальні витрати (р.2.1:р.1) |

17,42 |

18,4 |

17,51 |

18,4 |

+0,09 |

032 |

+0,10 |

|

3.2. оплату праці з нарахуванням (р.2.2:р.1) |

7134 |

75,3 |

72,40 |

76,3 |

+0,86 |

1,20 |

+030 |

|

3.3. амортизацію (р.2.3:р.1) |

5,94 |

63 |

5,07 |

53 |

-037 |

-14,65 |

-032 |

Так, зростання (зниження) частки амортизаційних відрахувань може свідчити про зміну технічного рівня виробництва або методів нарахуванн я амортизації: зміна частки витрат на оплату праці може бути обумовлена зміною трудомісткості продукції. Нарешті, зміна питомої ваги матеріальних витрат може бути обумовлена різними чинниками, зокрема, зміною складу і структурою продукції, зміною продуктивності праці тощо.

Схожі статті

-

Економічний аналіз - Грабовецький Б. Є. - 5.2. Класифікація витрат на виробництво продукції

Оскільки собівартість продукції як синтетичний показник формулюється із різних витрат, процесу планування, обліку, аналізу передує дослідження змісту цих...

-

5.1. Зміст, завдання, напрямки, інформаційне забезпечення аналізу собівартості продукції В системі показників, які характеризують ефективність...

-

Економічний аналіз - Грабовецький Б. Є. - 5. АНАЛІЗ СОБІВАРТОСТІ ПРОДУКЦІЇ ТА ВИТРАТИ НА ВИРОБНИЦТВО

5.1. Зміст, завдання, напрямки, інформаційне забезпечення аналізу собівартості продукції В системі показників, які характеризують ефективність...

-

Економічний аналіз - Грабовецький Б. Є. - 4.3.3. Аналіз використання матеріальних ресурсів

Для оцінки ефективності використання матеріальних ресурсів застосовується система показників - узагальнюючих і часткових. До узагальнюючих показників...

-

Економічний аналіз - Грабовецький Б. Є. - 4.3.1. Завдання і напрямки аналізу

4.3.1. Завдання і напрямки аналізу Нормальне функціонування виробництва вимагає повноцінного забезпечення підприємства матеріальними ресурсами. Згідно з...

-

Економічний аналіз - Грабовецький Б. Є. - 4.3. Аналіз матеріальних ресурсів

4.3.1. Завдання і напрямки аналізу Нормальне функціонування виробництва вимагає повноцінного забезпечення підприємства матеріальними ресурсами. Згідно з...

-

4.3.1. Завдання і напрямки аналізу Нормальне функціонування виробництва вимагає повноцінного забезпечення підприємства матеріальними ресурсами. Згідно з...

-

Економічний аналіз - Грабовецький Б. Є. - 4.1.4. Аналіз продуктивності праці

Як економічна категорія продуктивність праці характеризує ефективність використання робочої сили і в загальному випадку відображає кількість споживчої...

-

Економічний аналіз - Грабовецький Б. Є. - 3.1. Завдання і джерела аналізу

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 3.4. Оперативний аналіз виробництва і реалізації продукції

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Економічний аналіз - Грабовецький Б. Є. - 3.3. Аналіз складу і асортименту продукції

Перш ніж перейти до аналізу показників, що розглядаються у цьому підрозділі, варто звернути увагу на визначення окремих понять. Номенклатура продукції -...

-

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 4.1.1. Завдання і джерела аналізи

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

Економічний аналіз - Грабовецький Б. Є. - 3.9. Сезонні коливання як елемент дослідження ринку

При розробці річної виробничої програми, її деталізації по кварталах, місяцях і окремих видах продукції слід звернути увагу на те, що в процесі...

-

Економічний аналіз - Грабовецький Б. Є. - 3.8. Аналіз маркетингової діяльності підприємства

Одним із суттєвих завдань аналізу виробничої програми є виявлення і мобілізація резервів зростання обсягу виробництва продукції. Основними джерелами...

-

Одним із суттєвих завдань аналізу виробничої програми є виявлення і мобілізація резервів зростання обсягу виробництва продукції. Основними джерелами...

-

Економічний аналіз - Грабовецький Б. Є. - 4.2.2. Поняття, структура, стан і рух основних фондів

4.2.1 Завдання, напрямки і джерела аналізу При сучасному високому технічному рівні промислового виробництва величина і прогресивність основних виробничих...

-

Економічний аналіз - Грабовецький Б. Є. - 4.2.1 Завдання, напрямки і джерела аналізу

4.2.1 Завдання, напрямки і джерела аналізу При сучасному високому технічному рівні промислового виробництва величина і прогресивність основних виробничих...

-

Економічний аналіз - Грабовецький Б. Є. - 4.2. Аналіз основних фондів підприємства

4.2.1 Завдання, напрямки і джерела аналізу При сучасному високому технічному рівні промислового виробництва величина і прогресивність основних виробничих...

-

Економічний аналіз - Грабовецький Б. Є. - 4.1.5. Аналіз фонду заробітної плати

Фонд оплати праці штатних працівників складається із: - фонду основної заробітної плати; - фонду додаткової заробітної плати; - інших заохочувальних та...

-

Економічний аналіз - Грабовецький Б. Є. - 3.5. Аналіз ритмічності і рівномірності виробництва

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА II. УПРАВЛІНСЬКИЙ АНАЛІЗ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 4.2.3. Аналіз використання основних фондів

Для оцінки ефективності використання основних фондів використовується система показників - загальні і часткові. Найбільш узагальнюючим показником...

-

Економічний аналіз - Грабовецький Б. Є. - 3.6. Аналіз якості продукції

В умовах науково-технічного процесу і загострення конкурентної боротьби великого значення набуває рівень якості продукції. Під рівнем якості продукції...

-

Успішне вирішення задач економічного аналізу потребує чіткої організації проведення аналітичної роботи. У відповідності зі змістом економічного аналізу...

-

Економічний аналіз - Грабовецький Б. Є. - 1.3. Типологія економічного аналізу

Класифікація видів економічного аналізу має суттєве значення для вибору методики та його інформаційно-організаційного забезпечення. За змістом та...

Економічний аналіз - Грабовецький Б. Є. - 5.3. Аналіз витрат за економічними елементами