Економічний аналіз - Грабовецький Б. Є. - 4.1.5. Аналіз фонду заробітної плати

Фонд оплати праці штатних працівників складається із:

- фонду основної заробітної плати;

- фонду додаткової заробітної плати;

- інших заохочувальних та компенсаційних виплат.

Основна заробітна плата - це винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов'язки). Вона встановлюється у вигляді тарифних ставок (окладів), відрядних розцінок для робітників та посадових окладів для службовців.

Додаткова заробітна плата - це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і особливі умови праці. Вона включає доплати, надбавки, гарантійні та компенсаційні виплати, передбачені чинним законодавством; премії, пов'язані з виконанням виробничих завдань і функцій.

Інші заохочувальні та компенсаційні виплати включають виплати у формі винагород за підсумками роботи за рік; премії за спеціальними положеннями і системами; компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства, або які проводяться понад встановлені зазначеними актами норми.

Склад витрат на оплату праці формується із великої кількості елементів. Тому при Загальному аналізі доцільно вивчати найбільш суттєві елементи, які складають основу фонду оплати праці. При тематичному аналізі коло елементів можна розширити.

В процесі аналізу слід прийняти до уваги номінальну і реальну заробітну плату.

Номінальна заробітна плата - це сума коштів, отриманих працівником за виконану роботу протягом розрахункового періоду (день, місяць, рік).

Реальна заробітна плата - це кількість товарів і послуг, які можна придбати за отриману (номінальну) заробітну плату. Це по суті купівельна спроможність номінальної заробітної плати. Реальна заробітна плата залежить від номінальної, а також від цін на товари і послуги.

Щоб отримати реальну заробітну плату, необхідно номінальну заробітну плату поділити на індекс цін на товари і послуги.

Після оцінки складу і структури фонду оплати праці слід проаналізувати виконання плану і динаміку заробітної плати для окремих категорій працівників.

В табл. 4.7 наведені результати виконання плану оплати праці на підприємстві.

Таблиця 4.7

Виконання плану фонду оплати праці працівників

|

Показник |

За планом, тис. грн |

Фактично, тис. грн |

Відхилення (+, -), тис. грн (гр.2-гр.1) |

В % до плану (гр.2:гр. 1)400 |

|

А |

1 |

2 |

3 |

4 |

|

Працівники основної діяльності |

7797,0 |

7981,8 |

184,8 |

102,4 |

|

Із них: | ||||

|

Робітники |

5340,0 |

5460,6 |

120,6 |

102,3 |

|

Службовці |

2457,0 |

2521,2 |

64,2 |

102,6 |

Як свідчать дані табл. 4.7, витрати на оплату праці виросли для всіх категорій працівників.

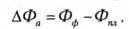

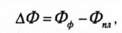

Наступним етапом аналізу витрат на оплату праці є розрахунок абсолютного і відносного відхилення фонду заробітної плати від планового рівня.

Абсолютна економія (перевитрати) фонду оплати праці розраховується шляхом вирахування від фактичного значення установленого планом (або рівня попереднього періоду), тобто;

Де DФа - абсолютна економія (перевитрати);

Фф, Фпл - відповідно фактичний і плановий фонд оплати праці.

В табл. 4.7 наведені дані про відхилення фактичного фонду оплати праці від планового. Дані свідчать про перевитрати фонду заробітної плати для всіх категорій працівників.

Однак абсолютна зміна фонду оплати праці не враховує зміни обсягу продукції, продуктивність праці, з якими вони пов'язані.

Тому нарівні з абсолютними змінами визначається відносна економія (перевитрати) фонду заробітної плати.

Відносна економія (перевитрати) фонду заробітної плати розраховується як різниця між фактично нарахованою заробітною платою та її плановим фондом, скорегованими на фактичний темп зростання (зниження) обсягу виробництва.

При цьому корегується змінна частина фонду оплати праці, яка змінюється пропорційно зміні обсягу виробництва продукції (заробітна плата за розцінками, премії працівникам за виробничі результати, та сума відпускних, що відповідає частці змінної заробітної плати), тобто:

Де DФв - відносна економія (перевитрати) фонду оплати праці;

Фф - фактичний фонд оплати праці;

ФЗм, ФП - відповідно змінна та постійна сума планового фонду оплати праці;

ІQ - індекс обсягу виробництва.

В деяких випадках установлюється норматив приросту фонду оплати праці за кожний процент приросту виробництва продукції. Такий норматив не передбачає пропорційної зміни змінної частини фонду оплати праці зміні обсягу виробництва продукції. Наприклад, на кожний процент зростання обсягу виробництва продукції допускається зростання фонду оплати праці на 0,7%. В такому випадку відносна економія (перевитрати) фонду оплати праці визначається за формулою:

Де Т -- темп приросту обсягу продукції;

К - коефіцієнт корегування фонду оплати праці згідно з встановленим нормативом.

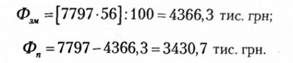

Для визначення відносної економії (перевитрат) фонду оплати праці скористаємося даними табл. 4.6 і табл. 4.7 та припустимо, що питома вага змінних витрат у фонді заробітної плати дорівнює 56,0%, а коефіцієнт корегування згідно з нормативом дорівнює 0,7.

Спочатку розрахуємо змінну і постійну частини фонду заробітної плати працівників основної діяльності

Відносна економія (перевитрати) фонду заробітної плати становить:

- за формулою (4.19):

- за формулою (4.20):

Таким чином, незважаючи на абсолютні перевитрати, на підприємстві з урахуванням темпу зростання обсягу виробництва досягнута економія фонду оплати праці за будь-якою із використаних методик При використанні коефіцієнта корегування економія, природно, менша, оскільки в кінцевому рахунку скорочується скорегована величина змінної частини фонду заробітної плати.

В процесі проведення аналізу фонду оплати праці суттєвого значення набуває оцінка середньої заробітної плати, яка визначається діленням фонду оплати праці на чисельність працівників. Доцільно проводити оцінку середньої заробітної плати по окремих категоріях працівників.

В додаток до середньої річної (місячної) заробітної плати слід оцінити середньоденну і середньогодинну заробітну плату для робітників.

Середньорічна заробітна плата одного працівника розраховується за формулою:

Де ХР - середньорічна заробітна плата;

Ф - річний фонд заробітної плати;

N - середньооблікова чисельність працівників.

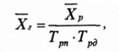

Середньогодинна заробітна плата одного робітника визначається за формулою:

Де ХГ - середньогодинна заробітна плата;

ХР - середньорічна заробітна плата;

ТРт - тривалість робочого періоду;

ТРд - тривалість робочого дня.

Розрахунки і аналіз середньої заробітної плати наведені в табл. 4.8.

За даними табл. 4.8 можна зробити висновок, що середньорічна заробітна плата одного працівника основної діяльності зросла на 6,2%, в тому числі одного робітника - на 6,7%, тобто зростання середньої заробітної плати одного робітника випереджало зростання цього ж показника для всього виробничого персоналу. Значно зросла середньогодинна заробітна плата - на 17,2%.

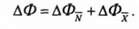

На підставі формул 4.21 і 4.22 можна побудувати факторну систему, яка б відобразила залежність фонду оплати праці від певних факторів.

Так, із формули 4.21 випливає:

Факторний аналіз на підставі рівняння (4.23) проводиться за такою схемою:

Загальне відхилення від плану становить

В тому числі за рахунок змін:

- середньооблікової чисельності працівників

- середньої заробітної плати

Балансова перевірка:

Для працівників основної діяльності на підставі даних табл. 4.8 результати факторного аналізу такі:

Таким чином, зростання фонду оплати праці викликано підвищенням середньорічної заробітної плати працівників основної діяльності.

За рівнянням (4.22) факторна система набуває такого вигляду:

Факторний аналіз проводиться у такій послідовності:

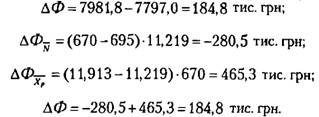

Загальна зміна середньорічної заробітної плати одного робітника

У тому числі за рахунок змін:

- тривалості робочого періоду

- тривалості робочого дня

- середньогодинної заробітної плати

Балансова перевірка:

Розрахунки проведемо на підставі даних табл. 4.8

Таблиця 4.8

Аналіз середньої заробітної плати

|

Показник |

За планом |

Фактично |

Абсолютні відхиленні (гр.2-гр.1) |

В % до плану (гр.2:гр.1)·100 |

|

А |

1 |

2 |

3 |

4 |

|

1. Фонд оплати праці працівників основної діяльності, тис. грн В тому числі: 1.1. робітників, тис. грн |

7797.0 |

7981,8 |

+184,8 |

102,4 |

|

5340,0 |

5460,6 |

+120,6 |

102,3 | |

|

2. Середньооблікова чисельність працівників основної діяльності, осіб В тому числі; 2.1. робітників, осіб |

695 |

670 |

-25 |

95,8 |

|

500 |

479 |

-21 |

95,8 | |

|

3. Тривалість робочого періоду, дні |

219 |

210 |

-9 |

95,9 |

|

4. Тривалість робочого дня, год. |

8,0 |

7,6 |

-0,4 |

95,0 |

|

5. Середньорічна заробітна плата, гри: | ||||

|

5.1. одного працівника (р.1 : р.2) |

11219 |

11913 |

+694 |

106,2 |

|

5.2. одного робітника (p1.l : p2.1) |

10680 |

11400 |

+720 |

106,7 |

|

6. Середньогодинна заробітна плата одного робітника, грн. (5.2:(р3·р4)) |

6,096 |

7,143 |

+1,047 |

117,2 |

Таким чином, і у цьому випадку середньорічна заробітна плата робітника зросла тільки за рахунок збільшення середньогодинної заробітної плати. Зменшення тривалості робочого періоду і тривалості робочого дня сприяли тільки зниженню середньорічної заробітної плати.

Між економічними показниками повинні бути певні співвідношення, які багато в чому визначають ефективність господарської діяльності підприємства. Серед таких співвідношень велика увага приділяється співвідношенню темпів (коефіцієнтів) зростання продуктивності праці і середньої заробітної плати. Темп зростання продуктивності праці повинен випереджати темп зростання середньої заробітної плати. Лише такі пропорції забезпечують розширене відтворення суспільного продукту, збільшення прибутку, підвищення рентабельності.

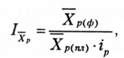

Коефіцієнт, який визначає співвідношення темпів (коефіцієнтів) названих вище показників, розраховується за такою формулою:

Де К - коефіцієнт випередження (відставання)

WФ, W(Пл) - виробіток одного працівника основної діяльності відповідно фактично і за планом;

ХР(ф), ХР(пл) - середня заробітна плата одного працівника основної діяльності відповідно фактично і за планом;

IW, ІХр - індекс відповідно продуктивності праці і середньої заробітної плати.

За даними табл. 4.6 і табл. 4.8 коефіцієнт випередження (відставання) становить:

Тобто продуктивність праці зростає швидше, ніж середня заробітна плата. Розрахований коефіцієнт випередження (відставання) показує, що продуктивність праці в 1,066 рази зростає швидше, ніж середня заробітна плата. Такі пропорції, як уже зазначалося вище, характеризує досліджуване підприємство з кращої сторони.

В умовах інфляції при аналізі індексу зростання середньої заробітної плати необхідно враховувати індекс цін на споживчі товари за досліджуваний період

Де іР - індекс цін на споживчі товари.

При проведенні аналізу економічної діяльності підприємства варто розширити склад показників, за якими проводиться оцінка співвідношення темпів росту.

Так доцільно оцінити співвідношення темпів росту фонду оплати праці і чистого доходу або фонду оплати праці і прибутку тощо.

З огляду на вищенаведене, слід звернути увагу на таке. Неприпустимо вважати як догму постійне випередження темпів зростання продуктивності праці над темпами зростання середньої заробітної плати. На окремих етапах розвитку можливі і протилежні співвідношення як результат соціальної політики. Головне, щоб останнє не стало тенденцією, а охоплювало невеликий проміжок часу, оскільки це рано чи пізно призведе до "політики проїдання" ресурсів.

Схожі статті

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

Економічний аналіз - Грабовецький Б. Є. - 4.1.1. Завдання і джерела аналізи

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

Економічний аналіз - Грабовецький Б. Є. - 4.1.4. Аналіз продуктивності праці

Як економічна категорія продуктивність праці характеризує ефективність використання робочої сили і в загальному випадку відображає кількість споживчої...

-

Економічний аналіз - Грабовецький Б. Є. - 4.1.3. Аналіз використання робочого часу

Раціональне використання робочої сили багато в чому залежить від економного і ефективного використання робочого часу. Аналіз використання робочого часу...

-

Економічний аналіз - Грабовецький Б. Є. - 3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 3.1. Завдання і джерела аналізу

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 3.9. Сезонні коливання як елемент дослідження ринку

При розробці річної виробничої програми, її деталізації по кварталах, місяцях і окремих видах продукції слід звернути увагу на те, що в процесі...

-

Економічний аналіз - Грабовецький Б. Є. - 3.5. Аналіз ритмічності і рівномірності виробництва

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Економічний аналіз - Грабовецький Б. Є. - 3.4. Оперативний аналіз виробництва і реалізації продукції

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Економічний аналіз - Грабовецький Б. Є. - 3.3. Аналіз складу і асортименту продукції

Перш ніж перейти до аналізу показників, що розглядаються у цьому підрозділі, варто звернути увагу на визначення окремих понять. Номенклатура продукції -...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА II. УПРАВЛІНСЬКИЙ АНАЛІЗ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

Успішне вирішення задач економічного аналізу потребує чіткої організації проведення аналітичної роботи. У відповідності зі змістом економічного аналізу...

-

Економічний аналіз - Грабовецький Б. Є. - 2.2. Методичні прийоми економічного аналізу

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

Економічний аналіз - Грабовецький Б. Є. - 2. МЕТОДОЛОГІЯ ЕКОНОМІЧНОГО АНАЛІЗУ

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

Економічний аналіз - Грабовецький Б. Є. - 3.6. Аналіз якості продукції

В умовах науково-технічного процесу і загострення конкурентної боротьби великого значення набуває рівень якості продукції. Під рівнем якості продукції...

-

Економічний аналіз - Грабовецький Б. Є. - 1.3. Типологія економічного аналізу

Класифікація видів економічного аналізу має суттєве значення для вибору методики та його інформаційно-організаційного забезпечення. За змістом та...

-

Економічний аналіз - Грабовецький Б. Є. - 3.8. Аналіз маркетингової діяльності підприємства

Одним із суттєвих завдань аналізу виробничої програми є виявлення і мобілізація резервів зростання обсягу виробництва продукції. Основними джерелами...

-

Одним із суттєвих завдань аналізу виробничої програми є виявлення і мобілізація резервів зростання обсягу виробництва продукції. Основними джерелами...

-

Економічний аналіз - Грабовецький Б. Є. - 1.4. Економічний аналіз в управлінні виробництвом

Управління слід розглядати як цілеспрямований процес впливу або як об'єднання зусиль персоналу для досягнення певних цілей. Провідну роль в управлінні...

-

Економічний аналіз - Грабовецький Б. Є. - 1.2. Предмет і категорії економічного аналізу

Кожна самостійна наука має свій предмет дослідження, свій ме тод пізнання, свою систему понять, категорій, термінологію тощо. Основу науки становить...

-

Економічний аналіз - Грабовецький Б. Є. - ПЕРЕДМОВА

Перехід до ринкових відносин вимагає не стільки вдосконалення, скільки істотних змін, глибокої трансформації та інтенсивної адаптації до нових умов,...

-

Організація і методика аудиту - Кулаковська Л. П. - Планування фонду заробітної плати

План праці й заробітної платні - один із розділів поточного плану господарсько-фінансової діяльності фірми. Метою його розробки є визначення необхідної...

-

Економічний аналіз - Грабовецький Б. Є. - 1.1. Зміст і завдання економічного аналізу

1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Зміст і завдання економічного аналізу Наука в широкому розумінні слова - це сукупність знань про...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 4.7. Аналіз фонду заробітної плати

Факторні моделі зміни прибутку на одного працівника. Методика розрахунку їхнього впливу. Велике значення для оцінювання ефективності використання...

-

Економічний аналіз - Грабовецький Б. Є. - 1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ

1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Зміст і завдання економічного аналізу Наука в широкому розумінні слова - це сукупність знань про...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА І. ОСНОВИ ТЕОРІЇ ЕКОНОМІЧНОГО АНАЛІЗУ

1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Зміст і завдання економічного аналізу Наука в широкому розумінні слова - це сукупність знань про...

Економічний аналіз - Грабовецький Б. Є. - 4.1.5. Аналіз фонду заробітної плати