Економічний аналіз діяльності суб'єктів господарювання - Попович П. Я. - 13.3. Аналіз розподілу прибутку

Розглядаючи прибуток як джерело фінансування економічного зростання підприємства, доцільно детальніше зупинитися на проблемах аналізу його розподілу між суб'єктами володіння і розпоряджання, тобто на сфері економічних взаємовідносин між державою й окремими підприємствами.

Через розподіл прибутку реалізується одна з його найважливіших функцій - стимулювання діяльності підприємств. Перш ніж бути використаним для фінансування зростання підприємства, прибуток розподіляють між сторонами, що забезпечують його створення. Кількість сторін, які його привласнюють, у першу чергу залежить від організаційно-правової форми підприємства. Якщо це підприємство державне чи приватне, то частину прибутку отримує держава у вигляді податків, зборів або платежів. Решту прибутку на умовах оперативного управління (казенне підприємство), повного господарського відання (державне підприємство) належить або засновникові на правах власності (приватне підприємство, товариство), або ця частина прибутку залишається у розпорядженні підприємства.

Як правило, держава привласнює частину прибутків, використовуючи два канали для їх вилучення (рис. 13.1).

Рис. 13.1. Розподіл прибутку підприємства між суб'єктами володіння і розпоряджання

Першим каналом є сплата підприємствами майнових податків: на рухоме і нерухоме (проект) майно, внесення плати за землю, а за наявності надприбутків - рентних платежів.

Другий канал - перерахування підприємствами до бюджету податку на прибуток.

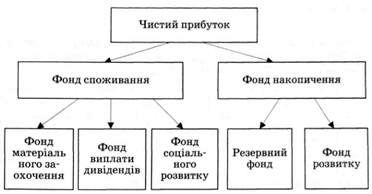

Кожен суб'єкт господарювання самостійно вирішує питання щодо встановлення пропорцій розподілу чистого прибутку. З боку держави передбачено регулювання процесу створення резервного фонду, а також певні стимули для використання чистого прибутку на технічний розвиток, поновлення оборотного капіталу та утримання об'єктів соціальної сфери. Можливі напрями розподілу чистого прибутку наведені на рис. 13.2.

Рис. 13.2. Можливі напрями використання чистого прибутку на підприємстві

Для перспективного розвитку підприємства першочергове значення має розподіл чистого прибутку на споживання і накопичення. У межах фонду споживання важливу роль для інвестиційної привабливості підприємства відіграє пропорція його розподілу на фонд виплат дивідендів та інші фонди споживання.

Межа розподілу прибутку на централізований і децентралізований, що визначає розмір джерел задоволення загальнодержавних інтересів та інтересів підприємств, є рухомою і залежить від соціально-економічних умов характерних конкретному періоду розвитку національної економіки та потреб держави, регламентується чинним законодавством.

Останнім часом Держкомстат України не відображає у статистичних щорічниках інформацію про тенденції розподілу і використання прибутку підприємствами різних галузей економіки як загалом, так і між суб'єктами володіння і розпоряджання зокрема. Статистичні дані на рівні областей дещо викривляють реальну картину такого розподілу, оскільки на ці процеси впливають не лише економічні, а й інші чинники. Однак пропорції розподілу прибутку і його використання навіть за таких умов, на нашу думку, можуть частково відобразити реальний стан використання одного з найважливіших власних ресурсів у промисловості (табл. 13.4).

Таблиця 13.4. Приклад розподілу прибутку між суб'єктами володіння і розпоряджання на промислових підприємствах Галицького регіону України на початок 2004 р.

|

Показник |

Одиниці вимірювання | |

|

У тис. грн. |

У% | |

|

Прибуток, всього |

62 702,4 |

100,0 |

|

Податки і платежі, які перераховують до бюджету |

9 237,0 |

14,7 |

|

Дивіденди |

527,2 |

0,9 |

|

Чистий прибуток |

52 938,2 |

84,4 |

Так, аналіз розподілу прибутку між суб'єктами володіння і розпоряджання на промислових підприємствах Галицького регіону України свідчить, що до бюджету за станом на початок 2004 р. було перераховано всього 9237 тис. грн., або 14,7% від загальної суми.

Зрозуміло, це значно менше від норми, що передбачає сплату підприємствами податку на прибуток, а також податку на рухоме майно та на землю.

Схожі статті

-

13.1. Аналіз фінансових результатів Значення, завдання і відбір інформації для аналізу. Функціонування підприємства, незалежно від виду його діяльності й...

-

13.1. Аналіз фінансових результатів Значення, завдання і відбір інформації для аналізу. Функціонування підприємства, незалежно від виду його діяльності й...

-

13.1. Аналіз фінансових результатів Значення, завдання і відбір інформації для аналізу. Функціонування підприємства, незалежно від виду його діяльності й...

-

13.1. Аналіз фінансових результатів Значення, завдання і відбір інформації для аналізу. Функціонування підприємства, незалежно від виду його діяльності й...

-

6.1. Аналіз ефективності використання трудових ресурсів Кадровий потенціал підприємства відіграє провідну роль у вирішенні науково-технічних,...

-

У системі управління підприємством основну увагу приділяють аналізу чинників, що формують прибуток. При цьому досліджують взаємозв'язок витрат, обсягу...

-

У системі управління підприємством основну увагу приділяють аналізу чинників, що формують прибуток. При цьому досліджують взаємозв'язок витрат, обсягу...

-

Економічний аналіз діяльності суб'єктів господарювання - Попович П. Я. - 10.6. Вплив змінних витрат

Наочним фізичним методом, що показує вплив зміни виробництва на прибуток, є графік "прибуток - обсяг" (рис. 10.3). Рис. 10.3. Залежність прибутку від...

-

Наочним фізичним методом, що показує вплив зміни виробництва на прибуток, є графік "прибуток - обсяг" (рис. 10.3). Рис. 10.3. Залежність прибутку від...

-

Наочним фізичним методом, що показує вплив зміни виробництва на прибуток, є графік "прибуток - обсяг" (рис. 10.3). Рис. 10.3. Залежність прибутку від...

-

Наочним фізичним методом, що показує вплив зміни виробництва на прибуток, є графік "прибуток - обсяг" (рис. 10.3). Рис. 10.3. Залежність прибутку від...

-

Економічний аналіз діяльності суб'єктів господарювання - Попович П. Я. - 10.2. Алгебраїчне вирішення

У системі управління підприємством основну увагу приділяють аналізу чинників, що формують прибуток. При цьому досліджують взаємозв'язок витрат, обсягу...

-

Наочним фізичним методом, що показує вплив зміни виробництва на прибуток, є графік "прибуток - обсяг" (рис. 10.3). Рис. 10.3. Залежність прибутку від...

-

6.1. Аналіз ефективності використання трудових ресурсів Кадровий потенціал підприємства відіграє провідну роль у вирішенні науково-технічних,...

-

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Розвиток економічного аналізу та його місце у системі управління виробництвом Аналітико-синтетичний...

-

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Розвиток економічного аналізу та його місце у системі управління виробництвом Аналітико-синтетичний...

-

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Розвиток економічного аналізу та його місце у системі управління виробництвом Аналітико-синтетичний...

-

Метод економічного аналізу, тобто загальний підхід до вивчення предмета, базується на діалектичному та історичному матеріалізмі - основі наукової думки в...

-

Загальна схема економічного аналізу може бути представлена так, як зображено на рис. 1.2. Однак ця схема не дає повного уявлення щодо видів економічного...

-

Важливим чинником розвитку та інтенсифікації виробництва є стабільна забезпеченість підприємства матеріальними ресурсами та їх раціональне використання....

-

Коли йдеться про витрати на виробництво продукції то перш за все мається на увазі аналіз зниження витрат. Неправильно розуміють ситуацію ті економісти,...

-

Проводячи аналіз цього показника, необхідно мати на увазі, що його здійснюють так, як і аналіз дебіторської заборгованості. Розраховують показник обороту...

-

Проводячи аналіз цього показника, необхідно мати на увазі, що його здійснюють так, як і аналіз дебіторської заборгованості. Розраховують показник обороту...

-

Дані Вищого Арбітражного Суду України свідчать: за 9 місяців 2006 р. арбітражні суди отримали 6106 заяв про банкрутство, залишилось без розгляду - 1021,...

-

Згідно з чинним законодавством ведення бухгалтерського обліку вкладення капіталу в нематеріальні активи - новий об'єкт аналізу. Нині частка...

-

Ефективне використання основного та оборотного капіталу сприяє результативному функціонуванню підприємства на ринку товарів і послуг, що великою мірою...

-

Розділ 11. АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ Фінансовий стан підприємств слід розуміти як здатність підприємства фінансувати свою діяльність. Вона...

-

Розділ 11. АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ Фінансовий стан підприємств слід розуміти як здатність підприємства фінансувати свою діяльність. Вона...

-

Розділ 11. АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ Фінансовий стан підприємств слід розуміти як здатність підприємства фінансувати свою діяльність. Вона...

-

Основні засоби є матеріально-технічною базою виробництва, фундаментом його вдосконалення і розвитку. Цей процес відбувається як шляхом нарощування...

Економічний аналіз діяльності суб'єктів господарювання - Попович П. Я. - 13.3. Аналіз розподілу прибутку