Економічний аналіз діяльності суб'єктів господарювання - Попович П. Я. - 10.5. Вплив зміни постійних витрат

Наочним фізичним методом, що показує вплив зміни виробництва на прибуток, є графік "прибуток - обсяг" (рис. 10.3).

Рис. 10.3. Залежність прибутку від обсягу маржинального доходу на одиницю продукції

Лінія прибутку перетинає вісь OY у точці - -150 000 тис. грн. Це означає, що якщо жодна одиниця продукції не буде вироблена та продана, то підприємство зазнає збитків на суму 150 000 тис. грн. У точці ВЕР (100 000 тис. грн.) прибуток дорівнює нулю (це точка перетину лінії прибутку з віссю ОХ). У точці ВЕР виконується рівність

,

,

Де  - маржинальний дохід на одиницю продукції. 332

- маржинальний дохід на одиницю продукції. 332

Значення такого показника, як маржинальний дохід на одиницю продукції, полягає в тому, що перед тим, як одержати прибуток, підприємство мусить покрити свої постійні видатки. Кожна наступна вироблена і продана одиниця продукції буде приносити маржинальний дохід у розмірі 1,5 тис. грн. (5 - 3,5), і підприємство повністю покриє всі постійні видатки тоді, коли обсяг виробництва досягне 100 000 грн. У цій точці сума маржинального доходу становитиме 150 000 грн. (1,5 ž 100 000 од.). Подальше зростання обсягу виробництва принесе підприємству прибуток. Таким чином, на графіку (рис. 10.4) "прибуток - обсяг" нахил лінії прибутку залежить від обсягу маржинального доходу на одиницю продукції.

Рис. 10.4. Оцінювання впливу зміни цін на обсяг реалізованої продукції

10.4. Вплив зміни цін на продукцію

При розробці цінової політики необхідно проаналізувати, до чого приведе зміна ціни на продукцію, яку продають. На основі дослідження взаємозв'язку "витрати - обсяг - прибуток" оцінюють обсяг реалізації за цінами, що змінилися, і вплив чинника цін на прибуток.

Наприклад, підприємство планує збільшення ціни на 0,5 тис. грн. за одиницю. Визначимо точку критичного обсягу реалізації, а також обсяг реалізації, необхідний для одержання запланованого прибутку в розмірі 30 000 тис. грн. (табл. 10.1).

Таблиця 10.1. Оцінка впливу зміни цін на обсяг реалізації продукції

|

Показник |

Базові дані |

Дані з урахуванням прогнозного зростання цін |

|

1 |

2 |

3 |

|

Ціна за одиницю, тис. грн. |

5,0 |

5,5 |

|

Змінні витрати на одиницю, тис. грн. |

3,5 |

3,5 |

|

Маржинальний дохід на одиницю, тис. грн. |

1,5 |

2,0 |

|

Загальні постійні витрати, тис. грн. |

150 000 |

150 000 |

|

Прогнозний прибуток, тис. грн. |

30 000 |

30 000 |

|

Критичний обсяг реалізації, тис. грн. |

150 000:1,5 = 100 000 |

150 000 : 2 = 75 000 |

|

Обсяг реалізації, необхідний для отримання прогнозного прибутку, шт. |

180 000:1,5 = 120 000 |

180 000 : 2 = 90 000 |

Як бачимо, у результаті зростання ціни критичний обсяг реалізації зменшився. Але чи підвищить ціну підприємство? Це залежить від того, чи воно буде здатне продати 90 000 од. продукції по 5,5 тис. грн. так само легко, як 120 000 од. по 5 тис. грн. Якщо у результаті зростання ціни обсяг реалізації зменшиться більше ніж на 30 000 од. (120 000 - 90 000), то прибуток зменшиться.

Необхідно звернути увагу на те, що більшою мірою підприємство цікавить не зростання, а зниження цін, оскільки при цьому критичний обсяг реалізації стає більшим. Якщо обсяг реалізації буде зростати, то зниження цін не буде мати негативних наслідків. Однак тут необхідно оцінити продуктивні можливості підприємства щодо розширення виробництва, наявності потужностей. З іншого боку, вивчення ринку також має дати позитивний висновок стосовно збільшення попиту на пропоновану продукцію. Переважно ці питання пов'язані з аналізом цінової еластичності й розробкою високоефективної цінової політики підприємства.

10.5. Вплив зміни постійних витрат

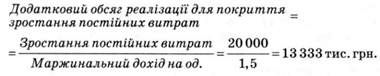

У процесі проведення прогнозного аналізу потрібно вивчити можливості скорочення постійних витрат або дослідити необхідність їх збільшення. Наприклад, якщо на підприємстві планується зростання видатків на аналітичні дослідження або розробку нових продуктів чи планується здійснення витрат на підвищення кваліфікації працівників, або припускається зростання орендної плати, необхідно вивчити наслідки цих змін. Зміна постійних витрат приведе до зміни критичного обсягу реалізації і зони прибутковості для підприємства.

Так, зростання постійних витрат на 20 000 грн. збільшить обсяг реалізації для досягнення прогнозного прибутку і критичний обсяг реалізації. Чи буде прийняте рішення про збільшення постійних видатків, залежить від можливостей одержання додаткового обсягу реалізації (табл. 10.2, рис. 10.5).

Таблиця 10.2. Оцінювання зміни впливу постійних витрат на обсяг реалізованої продукції

|

Показник |

Базові дані |

Дані з врахуванням прогнозного зростання цін |

|

Ціна за одиницю, тис. грн. |

5,0 |

5,5 |

|

Змінні витрати на одиницю, тис. грн. |

3,5 |

3,5 |

|

Маржинальний дохід на одиницю, тис. грн. |

1,5 |

2,0 |

|

Загальні постійні витрати, тис. грн. |

150 000 |

150 000 |

|

Прогнозний прибуток, тис. грн. |

30 000 |

30 000 |

|

Критичний обсяг реалізації, тис. грн. |

150 000:1,5 = 100 000 |

170 000:1,5 = 113 333 |

|

Обсяг реалізації, необхідний для отримання прогнозного прибутку, шт. |

180 000:1,5 = 120 000 |

200 000:1,5 = 166 667 |

Можна одразу визначити додатковий обсяг реалізації, якого необхідно досягнути, щоб покрити витрати, що постійно зростають:

Переважно при аналізі залежності прибутковості підприємства від варіювання постійних витрат за їхніми складовими необхідно визначити, який елемент постійних витрат може зрости (зменшитися), зміна яких постійних витрат найпомітніше впливає на критичний обсяг реалізації, зводить зону прибутковості до мінімуму.

Рис. 10.5. Оцінювання впливу зміни постійних витрат на обсяг реалізованої продукції

10.6. Вплив змінних витрат

На підприємстві не завжди вдається обрати політику підвищення цін через конкуренцію на ринку збуту. У цьому випадку дуже важливо проаналізувати можливості зниження змінних витрат за рахунок використання дешевших із дорогих матеріалів, раціонального використання ресурсів, застосування працезберігаючих технологій та ін. Для оцінювання впливу зміни змінних витрат також необхідно відповісти на запитання: яким буде критичний обсяг реалізації і скільки необхідно продати товарів для отримання прогнозованого прибутку.

Наприклад, на підприємстві з'явилася можливість зменшити змінні витрати на 0,2 тис. грн. на одиницю продукції (табл. 10.3).

Таблиця 10.3. Вплив змінних витрат на зміну обсягу реалізації продукції

|

Показник |

Базові дані |

Дані з урахуванням прогнозного зростання цін |

|

Ціна за одиницю, тис. грн. |

5 |

5,5 |

|

Змінні витрати на одиницю, тис. грн. |

3,5 |

3,5 |

|

Маржинальний дохід на одиницю, тис. грн. |

1,5 |

1,8 |

|

Загальні постійні витрати, тис. грн. |

150 000 |

150 000 |

|

Прогнозний прибуток, тис. грн. |

30 000 |

30 000 |

|

Критичний обсяг реалізації, тис. грн. |

150000:1,5 = 100 000 |

170 000 :1,8 = 83 333 |

|

Обсяг реалізації, необхідний для отримання прогнозного прибутку, шт. |

180000:1,5 = 120 000 |

200 000:1,8 = 100 000 |

Таким чином, у випадку зменшення змінних витрат на одиницю продукції критичний обсяг реалізації знижується, і для отримання прибутку в розмірі 30 000 грн. необхідно продати менший обсяг продукції (рис. 10.6).

Рис. 10.6. Оцінювання впливу змінних витрат на зміну обсягу реалізації продукції

10.7. Аналіз покриття різних видів витрат за різних обсягів випуску

Для проведення такого аналізу постійні видатки розподіляють на окремі складові й визначають, які обсяги реалізації необхідні для покриття різних видів постійних витрат при певному рівні ціни на продукцію. Рис. 10.7 ілюструє методику проведення аналізу покриття, при цьому складові витрат показані на ньому за рівнем важливості, враховуючи черговість сплати.

Рис. 10.7. Аналіз різних видів витрат за різних обсягів випуску

Як видно з рис. 10.7 у точці ВЕР1 підприємство не буде мати збитків і покриє всі свої видатки, точка ВЕР2 показує, яким буде обсяг реалізації, при котрому підприємство покриє всі свої видатки з амортизації та виконає зобов'язання щодо сплати процентів за кредит та ін.

Важливо з'ясувати, до якої межі може зменшуватися обсяг виробництва.

Керівництво підприємства мусить знати, за яких обсягів виробництва воно може сплатити різні види витрат.

Запитання і завдання для самоконтролю

1. Чим зумовлена висока ефективність проведення аналізу беззбитковості роботи підприємства? Відповідь аргументуйте.

2. Що показує точка критичного обсягу реалізації продукції?

3. Яке значення має визначення маржинального доходу на одиницю продукції?

4. Як здійснюють аналіз впливу зміни цін на обсяг продукції?

5. Як здійснюють аналіз впливу зміни постійних витрат на обсяг реалізованої продукції?

6. Як проаналізувати вплив змінних витрат на зміну обсягу реалізації продукції?

Схожі статті

-

Економічний аналіз діяльності суб'єктів господарювання - Попович П. Я. - 10.2. Алгебраїчне вирішення

У системі управління підприємством основну увагу приділяють аналізу чинників, що формують прибуток. При цьому досліджують взаємозв'язок витрат, обсягу...

-

У системі управління підприємством основну увагу приділяють аналізу чинників, що формують прибуток. При цьому досліджують взаємозв'язок витрат, обсягу...

-

Наочним фізичним методом, що показує вплив зміни виробництва на прибуток, є графік "прибуток - обсяг" (рис. 10.3). Рис. 10.3. Залежність прибутку від...

-

Наочним фізичним методом, що показує вплив зміни виробництва на прибуток, є графік "прибуток - обсяг" (рис. 10.3). Рис. 10.3. Залежність прибутку від...

-

У системі управління підприємством основну увагу приділяють аналізу чинників, що формують прибуток. При цьому досліджують взаємозв'язок витрат, обсягу...

-

Інноваційна діяльність - це діяльність, спрямована на впровадження новітніх науково-технічних ідей, винаходів, розробок, і передбачає їх удосконалення у...

-

Комплексні статті собівартості за ступенем залежності від виробництва або реалізації продукції розподіляють на умовно-постійні та умовно-змінні....

-

Коли йдеться про витрати на виробництво продукції то перш за все мається на увазі аналіз зниження витрат. Неправильно розуміють ситуацію ті економісти,...

-

Важливим чинником розвитку та інтенсифікації виробництва є стабільна забезпеченість підприємства матеріальними ресурсами та їх раціональне використання....

-

У процесі аналітичної роботи проблему збуту вирішують уже на етапі розробки загальної політики підприємства (фірми). Мова йде про вибір найефективнішої...

-

Зміна встановленого асортименту продукції, тобто недовиконання завдання за одними позиціями і перевиконання за іншими, зумовлює зміну частки окремих...

-

9.1. Основні напрями організації операційного аналізу собівартості, прибутку і рентабельності виробництва Вирішальний вплив на величину прибутку і рівень...

-

9.1. Основні напрями організації операційного аналізу собівартості, прибутку і рентабельності виробництва Вирішальний вплив на величину прибутку і рівень...

-

У сучасних умовах створення і впровадження в господарстві прогресивних науково-технічних рішень, у тому числі виготовлення нових видів продукції, мають...

-

Зміна встановленого асортименту продукції, тобто недовиконання завдання за одними позиціями і перевиконання за іншими, зумовлює зміну частки окремих...

-

За умов ринкової економіки зростають вимоги щодо підвищення якості всіх видів продукції, яку випускають підприємства, розширення й оновлення асортименту...

-

За ринкових відносин як економічна категорія важливого значення набуває показник собівартості, оскільки він тісно пов'язаний з усіма іншими категоріями...

-

Достовірність економічної інформації, її адекватність господарським явищам визначається достовірністю результатів аналізу, правильністю й обгрунтованістю...

-

6.1. Аналіз ефективності використання трудових ресурсів Кадровий потенціал підприємства відіграє провідну роль у вирішенні науково-технічних,...

-

8.1. Мета, етапи і зміст аналізу Собівартість продукції є головним ціноутворювальним чинником. Виживання суб'єкта господарювання в умовах конкуренції...

-

Метод економічного аналізу, тобто загальний підхід до вивчення предмета, базується на діалектичному та історичному матеріалізмі - основі наукової думки в...

-

Резерви зниження собівартості продукції - це кількісно визначені можливості економії витрат людської та уречевленої праці. Резерви зниження собівартості...

-

В умовах ринкових відносин проведення аналізу собівартості одиниці виробу важливе, по-перше, для формування ринку аналізованої продукції і залучення...

-

6.1. Аналіз ефективності використання трудових ресурсів Кадровий потенціал підприємства відіграє провідну роль у вирішенні науково-технічних,...

-

Економічний аналіз діяльності суб'єктів господарювання - Попович П. Я. - 8.3.2 Прямі трудові витрати

З метою повнішого виявлення внутрішньовиробничих резервів, що впливають на зниження собівартості товарної продукції, проводять її аналіз за...

-

З метою повнішого виявлення внутрішньовиробничих резервів, що впливають на зниження собівартості товарної продукції, проводять її аналіз за...

-

З метою повнішого виявлення внутрішньовиробничих резервів, що впливають на зниження собівартості товарної продукції, проводять її аналіз за...

-

У господарській практиці підприємства прогнозують і розраховують такі основні показники собівартості: - повну собівартість товарної продукції; - витрати...

-

8.1. Мета, етапи і зміст аналізу Собівартість продукції є головним ціноутворювальним чинником. Виживання суб'єкта господарювання в умовах конкуренції...

-

Поглиблення використання принципів ринкових механізмів передбачає організацію достовірної системи обліку внеску кожного працівника у результати...

Економічний аналіз діяльності суб'єктів господарювання - Попович П. Я. - 10.5. Вплив зміни постійних витрат