Економічний аналіз діяльності підприємства - Савицька Г. В. - 3.6. Аналіз факторів та резервів збільшення випуску і реалізації продукції

Блок схема факторного аналізу обсягу реалізації, продукції. Методика розрахунку впливу факторів на обсяг виробництва і реалізації продукції. Порядок визначення та узагальнення величини резервів збільшення випуску та реалізації продукції.

Вивчивши динаміку і виконання плану з реалізації продукції та виконання договорів поставки, необхідно визначити фактори зміни її обсягу (рис. 3.2).

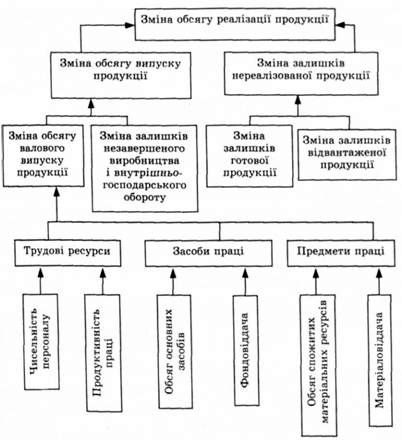

Рис. 3.2. Схема факторної системи обсягу реалізації продукції

Можливі два варіанти Методики факторного аналізу реалізації продукції.

Якщо виручку на підприємстві визначають за відвантаженням продукції, то баланс продукції буде таким:

ГПШ + ВП =РП + ГПК.

Звідси

РП=ГПП + ВП~ГПК.

Якщо виручку визначають після оплати відвантаженої продукції, то товарний баланс можна записати так:

ГПА + ВП + ЗВПП =РП + ЗВПК + ГпК.

Звідси

РП =ГПП + ВП + звпА - звпК - гпК,

Де ГПА, ГПК - залишки готової продукції на складах відповідно на початок і кінець періоду;

ВП - вартість випуску продукції;

РП - обсяг реалізації продукції за звітний період;

ЗВПП, ЗВПК - залишки відвантаженої продукції на початок і кінець періоду.

Розрахунок впливу цих факторів На обсяг реалізації продукції здійснюють порівнюванням фактичних рівнів факторних показників з базовими та обчисленням абсолютних і відносних приростів кожного з них. Для вивчення впливу цих факторів аналізують баланс продукції (табл. 3.14).

Таблиця 3.14, Аналіз факторів зміни обсягу реалізації продукції

|

Показник |

Вартість продукції в базових цінах, тис* грн | ||

|

'о |

+"- | ||

|

1. Залишок готової продукції на початок року |

2 000 |

2 200 |

+200 |

|

2. Випуск продукції |

96 000 |

100 800 |

+4 800 |

|

3. Залишок готової продукції на кінець року |

2 200 |

3 345 |

+1 145 |

|

4. Відвантаження продукції за рік (п. 1 + + я. 2 - п. 3) |

95 800 |

99 255 |

+3 455 |

|

5. Залишок товарів, відвантажених покупцям: | |||

|

5.1. На початок року |

4 450 |

5 000 |

+550 |

|

5.2. На кінець року |

Б 000 |

7 665 |

+2 655 |

|

6. Реалізація продукції (п. 4 + п, 6.1 -- п. 5.2) |

95 250 |

96 600 |

+13 510 |

Із таблиці видно, що обсяг реалізації продукції зріс за рахунок збільшення її випуску і надпланових залишків товарів, відвантажених покупцям на початок року. Негативний вплив на обсяг продажів справили такі фактори: збільшення залишків готової продукції на складах підприємства, а також зростання залишків відвантажених товарів на кінець року, оплата за які ще не надійшла на розрахунковий рахунок підприємства.

Рівень оплати відвантаженої продукції характеризує стан розрахунків з покупцями.

" Продукція, яку оплатили покупці за період Опл Продукція, відвантажена покупцям за період"

Якщо КОал < 1, то це свідчить про зростання дебіторської заборгованості.

З огляду на це в процесі аналізу необхідно з'ясувати причини утворення надпланових залишків на складах, невчасної оплати продукції покупцями і розробити конкретні заходи для прискорення реалізації продукції й одержання виручки.

Особливу увагу приділяють вивченню впливу факторів, що визначають обсяг виробництва продукції. Їх можна об'єднати в три групи:

1) забезпеченість підприємства трудовими ресурсами та інтенсивність використання їх:

ВП = ЧПРВ;

РП=ЧТЧПРВ,

Де чп - середньооблікова чисельність працівників підприємства;

РВ - середньорічний виробіток продукції на одного працівника;

?рп - частка реалізованої продукції в обсязі випущеної продукції звітного періоду;

2) забезпеченість підприємства основними засобами виробництва та інтенсивність використання їх:

ВП =ОЗВФв;

РП=ЧТ03В Фе,

Де 03В - середньорічна сума основних засобів виробництва підприємства;

Фе - фондовіддача основних засобів;

3) забезпеченість виробництва сировиною і матеріалами та ефективність використання їх:

ВП=МВМв; П = ЧтМВМв,

ДеМВ - сума матеріальних витрат на виробництво продукції;

Мв - матеріаловіддача (виробництво продукції на гривню матеріальних витрат).

Розрахунок впливу цих факторів на обсяг валової і реалізованої продукції Можна здійснити за одним із прийомів детермінованого факторного аналізу. Потім вивчають причини зміни середньорічного виробітку персоналу, фондовіддачі і матеріаловіддачі та їхній вплив на випуск продукції шляхом множення їхнього приросту за рахунок і-го фактора відповідно на фактичну чисельність персоналу, на фактичну середньорічну вартість основних виробничих фондів і на фактичну суму спожитих матеріальних ресурсів у звітному періоді:

АВПХІ = АРВХІ ЧПІ9 АРПХІ =АРВХІ - ВД-Тл,; АВПХІ = ДФвХ, ОЗВі, ДРЯХІ =АФеХІ - ОЗВі-ЧТг;

АВПХІ =АМвХі МВГ, АРПХІ =АМвХі МВХ - Чщ*

Основні джерела резервів збільшення випуску і реалізації продукції Показано на рис. 3.3.

Величину резервів першої групи визначають Так:

РЇВПКР=РЇКРРВ{* РІВЯфрч = РЇФРЧГВГ РТВПгв =РЇГВФРЧШ

Де Р Т ВЯкр > Р Т ВПфрЧ, Р Т ВПГВ - резерв зростання валової продукції за рахунок відповідно створення нових робочих місць, збільшення фонду робочого часу і підвищення середньогодинно-го виробітку;

Р Т КР - резерв збільшення кількості робочих місць;

Рис. 3.3. Джерела резервів збільшення обсягу і реалізації продукції

Р Т ФР Ч - резерв збільшення фонду робочого часу за рахунок скорочення його втрат із вини підприємства;

Р Т ГВ - резерв зростання середньогодинного виробітку за рахунок удосконалення техніки, технології, організації виробництва і за рахунок підвищення кваліфікації персоналу;

ФРЧщ - можливий о>онд робочого часу з урахуванням виявлених резервів його зростання.

У Другій групі Резерви збільшення виробництва продукції за рахунок збільшення кількості обладнання (Р Т К), часу його роботи (Р Т ФРЧ) і випуску продукції за одну машино-годину (Р Т ГВ) розраховують за формулами:

РТВПК =РЇКРВ1;

РТВЛфрч =РЇФРЧГВг;

РІВПгв=РЇГВ-ФРЧМ.

У третій групі резерви збільшення випуску продукції обчислюють так:

А) додаткову кількість ;-го матеріалу ділять на норму його витрати на одиницю і-го виду продукції і множать на планову ціну одиниці продукції. Потім результати додають за всіма видами продукції:

РЇВП^РЇМ І-.НР" o£[,");

Б) надпланові відходи матеріалів ділять на норму витрати їх на одиницю і-го виду продукції і множать на планову ціну одиниці відповідного виду продукції, після чого отримані результати додають:

РГВП = ^(РІ ВЇДХ}: #РУі. ЦІВЯ );

В) плановане скорочення витрат у'-го ресурсу на одиницю і-го виду продукції (Р І М °Д) множать на планований до випуску обсяг виробництва і-го виду продукції, отриманий результат ділять на планову норму витрати і множать на планову ціну цього виробу, після чого підраховують загальну суму резерву валової продукції:

РІВПш^ЦрІМ" УВП1ал :НР}І ЦІПЯ ).

На закінчення аналізу узагальнюють виявлені резерви збільшення виробництва і реалізації продукції (табл. 3.15).

Таблиця 3.15. Резерви збільшення випуску продукції, тис. грн

|

Джерело резервів |

Резерви збільшення випуску продукції за рахунок | ||

|

Трудових ресурсів |

Засобів праці |

Предметів праці | |

|

Збільшення кількості споживаних ресурсів |

., |

3215 | |

|

Повніше використання робочого часу |

5268 |

8345 |

- |

|

Підвищення продуктивності праці |

605 |

- |

- |

|

Скорочення надпланових відходів сировини і матеріалів |

_ |

__ |

323 |

|

Зниження норм витрати сировини і матеріалів |

_ |

." |

1912 |

|

Усього |

5773 |

8345 |

5450 |

Резерви збільшення випуску продукції має бути збалансовано в усіх трьох групах ресурсів. Максимальний резерв, встановлений для однієї з груп, не може бути освоєним до того часу, доки не буде виявлено резервів такого самого розміру і в інших групах ресурсів.

На цьому підприємстві резерви збільшення випуску продукції обмежені матеріальними ресурсами і становлять 5450 тис. грн. Максимальний резерв випуску продукції за рахунок збільшення використання збільшення устаткування може бути освоєно, якщо підприємство ще знайде у трудових ресурсах резерви на суму 2572 тис. грн (8345 - 5773) і матеріальні ресурси - на суму 2895 тис. грн (8345 - 5450).

Для визначення можливостей збільшення обсягу продажів необхідно, крім цих резервів, врахувати наднормативні залишки готової продукції на складах підприємства. При цьому слід враховувати попит на той чи інший вид продукції і реальну можливість її реалізації, а також ризик від незатребуваності продукції.

Схожі статті

-

Сутність господарських резервів і класифікація їх. Методи визначення величини резервів. Під господарськими резервами розуміють можливості підвищення...

-

Значення асортиментної політики підприємства. Фактори зміни асортименту і структури продукції. Методика розрахунку впливу структури виробництва і...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Поняття і значення ритмічної роботи підприємства. Прямі і непрямі показники ритмічності виробництва. Порядок розрахунку коефіцієнтів ритмічності,...

-

Узагальнюючі, індивідуальні і непрямі показники якості продукції. Завдання аналізу. Способи узагальненого оцінювання виконання плану з якості продукції:...

-

Причини виникнення, види ризику і наслідки незатребуваності продукції. Діагностика ризику незатребуваності продукції. Вивчення попиту тісно пов'язане з...

-

2.1. Значення і завдання аналізу маркетингової діяльності Необхідними умовами досягнення самоокупності і самофінансування підприємства в умовах ринку є...

-

2.1. Значення і завдання аналізу маркетингової діяльності Необхідними умовами досягнення самоокупності і самофінансування підприємства в умовах ринку є...

-

2.1. Значення і завдання аналізу маркетингової діяльності Необхідними умовами досягнення самоокупності і самофінансування підприємства в умовах ринку є...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 1.2. Типологія економічного аналізу

Класифікація аналізу відповідно до галузевої, часової, просторової ознак, об'єктів управління, методики дослідження, суб'єктів аналізу, ступеня охоплення...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 2.4. Аналіз ринків збуту продукції

Аналіз динаміки ринків збуту і їхньої дохідності. Аналіз становища товарів на ринках збуту. Від ринків збуту залежать обсяг продажів, середній рівень...

-

Сутність, призначення і сфери застосування методів ланцюгової підстановки, абсолютних різниць, відносних різниць, пропорційного поділу, інтегрального...

-

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

-

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

-

Балансовий метод застосовують переважно для відображення співвідношень, пропорцій двох груп взаємопов'язаних економічних показників, підсумки яких мають...

-

Балансовий метод застосовують переважно для відображення співвідношень, пропорцій двох груп взаємопов'язаних економічних показників, підсумки яких мають...

-

Сутність І призначення методу порівняння. Типи порівнянь. Методи приведення показників до зіставної форми. Відносні і середні величини. Методи групування...

-

Сутність І призначення методу порівняння. Типи порівнянь. Методи приведення показників до зіставної форми. Відносні і середні величини. Методи групування...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - Основні завдання факторного аналізу

1. Добір факторів для аналізу досліджуваних показників. 2. Класифікація і систематизація їх з метою забезпечення системного підходу. 3. Моделювання...

-

Балансовий метод застосовують переважно для відображення співвідношень, пропорцій двох груп взаємопов'язаних економічних показників, підсумки яких мають...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - ПЕРЕДМОВА

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

-

Фактори, що визначають цінову політику підприємства. Порівняльний аналіз рівня цін. Одним із найсуттєвіших напрямів маркетингового аналізу є Цінова...

-

Значення та етапи кореляційного аналізу. Методика розрахунку основних показників зв'язків. Сфера і порядок застосування результатів кореляційного...

-

Фактори, що визначають цінову політику підприємства. Порівняльний аналіз рівня цін. Одним із найсуттєвіших напрямів маркетингового аналізу є Цінова...

-

Організаційні форми і виконавці економічного аналізу на підприємствах. Планування аналітичної роботи, Інформаційне і методичне забезпечення аналізу....

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 1.4. Методика факторного аналізу

Технологічні етапи економічного аналізу, його методичний інструментарій Під методикою аналізу розуміють певну послідовність операцій, прийомів, дій і...

-

Технологічні етапи економічного аналізу, його методичний інструментарій Під методикою аналізу розуміють певну послідовність операцій, прийомів, дій і...

-

Економічний аналіз - Грабовецький Б. Є. - 3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

Економічний аналіз діяльності підприємства - Савицька Г. В. - 3.6. Аналіз факторів та резервів збільшення випуску і реалізації продукції