Економічний аналіз діяльності підприємства - Савицька Г. В. - 10.5. Граничний аналіз і оптимізація прибутку

Сутність граничного аналізу. Способи оптимізації прибутку.

Максимізація прибутку є домінуючою проблемою будь-якого суб'єкта господарювання. Одержання максимального прибутку можливе при певному поєднанні обсягу виробництва, ціни продукту і витрат на його виробництво та реалізацію. Максимізація прибутку полягає у виборі такого обсягу виробництва (реалізації) продукції, при якому граничні витрати на виробництво і реалізацію продукції дорівнюють граничному доходу.

Граничний дохід - це приріст виручки на одиницю приросту кількості виробленої продукції. Відповідно граничні витрати дорівнюють приросту витрат на одиницю приросту кількості виробленої продукції.

При цьому слід враховувати, що не всяке розширення виробництва веде до адекватного зростання прибутку, тому що:

А) різна динаміка витрат;

Б) відбувається зниження цін при зростанні обсягу випуску продукції.

Отже, підприємство має знайти такий обсяг виробництва продукції, при якому воно отримало б найбільший дохід. Є кілька методів визначення оптимального обсягу виробництва:

O бухгалтерсько-аналітичний;

O графічний;

O статистичний.

Сутність бухгалтерсько-аналітичного методу Полягає в зіставленні граничного доходу і граничних витрат. Якщо граничний дохід більший від граничних витрат, то дальше зростання випуску збільшує загальну суму прибутку, і навпаки. Отже, для мак-симізації прибутку підприємство має збільшувати Обсяг Виробництва до того часу, поки граничний дохід вищий за граничні витрати, і припинити розширення виробництва як тільки граничні витрати почнуть перевершувати граничний дохід.

Згідно з даними табл. 10.8, найвигідніший обсяг виробництва - при 7 тис. од. Потім граничні витрати вже перевищують граничний дохід, що є несприятливим для підприємства. Отже, до 7 тис. од. підприємству вигідно виробляти продукцію, але понад цю величину виробництво не ефективне.

Таблиця 10.8. Максимізація прибутку на основі граничного аналізу

|

Обсяг продукції, TBC. шт. |

Ціна, грн |

Загальний дохід (виручка), тис. грн |

Загальні витрати, тис. грн |

Прибуток, (+), тис. грн |

Граничний ДОХІД, Тис. гри |

Граничні витрати, тис. грн |

|

0 |

250 |

0 |

210 |

-210 |

- |

- |

|

1 |

240 |

240 |

350 |

-110 |

240 |

140 |

|

2 |

230 |

460 |

480 |

-20 |

220 |

130 |

|

3 |

220 |

660 |

600 |

+60 |

200 |

120 |

|

4 |

210 |

840 |

710 |

+130 |

180 |

110 |

|

5 |

200 |

1000 |

810 |

+190 |

160 |

100 |

|

6 |

190 |

1140 |

915 |

+225 |

140 |

105 |

|

7 |

180 |

1260 |

1030 |

+230 |

120 |

115 |

|

00 |

170 |

1360 |

1155 |

+205 |

100 |

125 |

|

9 |

160 |

1440 |

1300 |

+140 |

80 |

140 |

|

10 |

150 |

1500 |

1455 |

+45 |

60 |

155 |

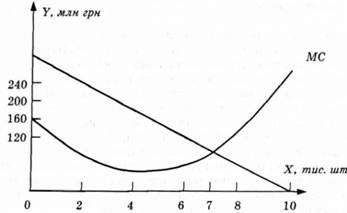

Цей самий результат можна одержати і за графічним методом (рис. 10.2). До 7тис. од. крива граничних витрат (МС) нижча віл кривої граничного доходу, і тому кожна додаткова одиниця продукції, що випускається, збільшує суму прибутку. Максимальний прибуток - це точка перетину кривої граничних витрат з кривою граничного доходу. Після цієї точки крива граничних витрат розташовується вище від кривої граничного доходу, із чого випливає, що кожна додаткова одиниця продукції зменшує прибуток, і її виробництво не ефективне для підприємства.

Рис. 10.2. Граничні витрати і дохід на одиницю продукції

Сутність статистичного методу Полягає в тому, що на основі масових даних досліджують залежність граничного доходу і граничних витрат від обсягу реалізації продукції*

Дані табл. 10.8 дають змогу зробити висновок, що залежність між граничним доходом і кількістю реалізованої продукції можна описати рівнянням прямої:

МЛ=а + Ьх9

Де МЯ - граничний дохід на одиницю продукції;

Х - кількість продукції в натуральному вираженні.

Знайшовши невідомі параметри А І Ь За методом найменших квадратів, одержимо

МЯ=260-20х.

Залежність граничних витрат від обсягу виробництва продукції можна описати рівнянням параболи

МС=а + Ьх + сх2.

У нашому прикладі воно буде таким:

МС =163,16 - 22,235* + 2,159х2.

Залежність загальної суми витрат від обсягу продажів набула такого виразу:

В=а + Ьх =229 + 115*.

Тепер прирівняємо граничний дохід і граничні витрати і знайдемо величину оптимального обсягу виробництва продукції, що забезпечить максимальну суму прибутку:

260 - 20* = 163,16 - 22,235* + 2,159**; 2Д59*2 - 2,235* - 96,84 = 0; рх=2Ь0х-10х*;

" 2,235+J2,2352+4-2,159-96,84 31,235

V =- Й-й,№-=Т5ї5- = 7,23тис. од.

Наведені розрахунки показують, що оптимальний обсяг виробництва становить 7230 од. При такому обсязі підприємство буде мати такі результати:

O виручка від реалізації продукції:

BP =рх = 180 o 7,23 = 1300 тис. грн;

O витрати виробництва:

В= 229 + 115* = 229 +115 ■ 7,23 = 1060 тис. грн;

O прибуток:

Я=BP - В " 1300 -1060 = 240 тис. грн.

Отже, це підприємство може дотримуватися стратегії нарощування обсягу виробництва до 7200 од. за умови, що собівартість його продукції істотно не збільшиться в найближчій перспективі.

Схожі статті

-

Сутність цієї методики. Алгоритм розрахунку впливу факторів. Порівняльний аналіз отриманих результатів. Великий інтерес викликає методика маржинального...

-

Поняття і значення маржинального аналізу Методика маржинального аналізу: Прибутку; Рентабельності Аналіз беззбиткового обсягу продажів і зони безпеки...

-

Поняття і значення маржинального аналізу Методика маржинального аналізу: Прибутку; Рентабельності Аналіз беззбиткового обсягу продажів і зони безпеки...

-

Маржа покриття (маржинальний прибуток) - різниця між виручкою від реалізації продукції, товарів і послуг та змінними витратами, віднесеними на...

-

Поняття постійних і змінних витрат. Залежність їх від обсягу виробництва продукції. Алгебраїчний, графічний, статистичний і селективний методи визначення...

-

Блок схема факторного аналізу обсягу реалізації, продукції. Методика розрахунку впливу факторів на обсяг виробництва і реалізації продукції. Порядок...

-

Значення асортиментної політики підприємства. Фактори зміни асортименту і структури продукції. Методика розрахунку впливу структури виробництва і...

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.6. Аналіз прямих матеріальних витрат

Фактори зміни суми прямих матеріальних витрат у цілому по підприємству, на випуск окремих виробів і на одиницю продукції. Причини зміни кількості...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 2.4. Аналіз ринків збуту продукції

Аналіз динаміки ринків збуту і їхньої дохідності. Аналіз становища товарів на ринках збуту. Від ринків збуту залежать обсяг продажів, середній рівень...

-

2.1. Значення і завдання аналізу маркетингової діяльності Необхідними умовами досягнення самоокупності і самофінансування підприємства в умовах ринку є...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Резерви збільшення суми прибутку визначають за кожним видом товарної продукції. Основними їхніми джерелами є збільшення обсягу реалізації продукції,...

-

Показники рентабельності* Порядок їхнього розрахунку й аналізу. Методика факторного аналізу показників рентабельності. Рентабельність - це ступінь...

-

Методика розрахунку впливу структури продажів на зміну суми прибутку від однорідної і неоднорідної продукції. Для оцінювання асортиментної політики...

-

Методика розрахунку впливу структури продажів на зміну суми прибутку від однорідної і неоднорідної продукції. Для оцінювання асортиментної політики...

-

Основну частину прибутку підприємства одержують від реалізації продукції і послуг. У процесі аналізу вивчають динаміку, виконання плану прибутку від...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів Необхідною умовою виконання планів виробництва продукції, зниження...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 7.8. Аналіз непрямих витрат

Склад і фактори зміни витрат на зміст і експлуатацію машин та обладнання. Методика аналізу загальновиробничих і загальногосподарських витрат у цілому і...

-

2.1. Значення і завдання аналізу маркетингової діяльності Необхідними умовами досягнення самоокупності і самофінансування підприємства в умовах ринку є...

-

Алгоритм розрахунку впливу факторів на зміну рівня рентабельності витрат, продажів, сукупного капіталу. Діюча методика аналізу рентабельності, викладена...

-

Аналіз динаміки і виконання плану за рівнем собівартості найважливіших виробів. Фактори першого порядку, що формують Рівень Собівартості виробу. Методика...

-

2.1. Значення і завдання аналізу маркетингової діяльності Необхідними умовами досягнення самоокупності і самофінансування підприємства в умовах ринку є...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

Економічний аналіз діяльності підприємства - Савицька Г. В. - 10.5. Граничний аналіз і оптимізація прибутку