Економічна теорія управління фірмою - Іванова Н. Ю - Оцінка ризику виробництва

Оцінка ризику виробництва

Аналіз рівня беззбитковості дозволяє опосередковано врахувати невизначеність ринкової ситуації і служити своєрідним індикатором ризику виробництва.

Для цього рівень беззбитковості необхідно порівняти з обсягом реалізації, тобто визначити межу безпеки (margin of safety). Межа безпеки (MS) - це надлишок запланованого (фактичного) обсягу реалізації над рівнем беззбитковості. Вона показує, на яку величину можна зменшити обсяги реалізації до того, як фірма почне зазнавати збитків. Межу безпеки розраховують за формулою:

Таблиця 2.9

Межа безпеки

|

Показники, грн |

Фірма |

А |

Фірма |

В |

|

Усього |

% |

Усього |

% | |

|

Обсяг реалізації (ТR) |

200 000 |

100 |

200 000 |

100 |

|

Змінні витрати ( VС) |

150 000 |

75 |

100 000 |

50 |

|

Прибуток покриття ( СМ) |

50 000 |

25 |

100 000 |

50 |

|

Постійні витрати (FС) |

40 000 |

90 000 | ||

|

Прибутки до оподаткування (Рг) |

10 000 |

10 000 | ||

|

Рівень беззбитковості (ВЕР) |

160 000 |

180 000 | ||

|

Межа безпеки (МS) |

40 000 |

20 |

20 000 |

10 |

Межа безпеки свідчить, що якщо обсяги реалізації зменшаться лише на 20 000 грн, то фірма В опиниться нарівні беззбитковості, тоді, як фірма А ще буде отримувати прибутки. Отже становище фірми А на ринку більш надійне, вона менше залежить від змін зовнішнього середовища, а, відповідно, вона менше ризикує стати банкротом.

Межа безпеки визначає можливі кордони маневру фірми як в ціновій політиці, так і в зменшенні обсягів виробництва і реалізації продукції в несприятливих ринкових умовах (зменшення попиту, зростання конкуренції та інше). Графічно формування межі безпеки фірми зображено на рис. 2.13.

Рис. 2.13. Графік межі безпеки

З рис. 2.13 видно, що чим більше різниця між планованим (фактичним обсягом) реалізації та рівнем беззбитковості, тим менше фірма залежить від змін зовнішніх факторів.

Отже зусилля менеджерів мають бути спрямовані на зменшення рівня беззбитковості або на збільшення обсягу реалізації.

Приклад, наведений в табл. 2.9, свідчить, що рівень беззбитковості може опосередковано враховувати невизначеність ринкової ситуації і служити своєрідним індикатором ризику виробництва.

Для цього рівень беззбитковості необхідно порівняти із виробничою потужністю фірми, а отримане співвідношення порівняти із встановленою шкалою, табл. 2.10.

Опосередкована оцінка ризику виробництва здійснюється за формулою:

Слід відмітити, що як виробнича потужність, так і рівень беззбитковості можуть бути подані у вартісному вимірі.

Під цю формулу розроблена шкала ризику і надійності бізнесу і наводяться рекомендовані ризикові норми ефективності капіталовкладень. Вся необхідна інформація міститься в табл. 2.10.

Таблиця 2.10. Надійність і ризик бізнесу й капітальних вкладень в нову підприємницьку справу

Рекомендації цієї таблиці допоможуть правильно зорієнтуватися при визначенні обсягів реалізації продукції, а також оцінці ефективності капіталовкладень.

Аналіз умов беззбитковості цінових рішень

При прийнятті рішень щодо ціни реалізації продукції менеджери стикаються із проблемою узгодження антагоністичних інтересів. Фінансові менеджери виходять з того, що ціна має бути настільки високою, щоб покрити витрати і забезпечити прибуток. Маркетологи та менеджери з продажів вважають, що ціни мають бути настільки низькими, щоб забезпечити необхідний обсяг реалізації.

Забезпечити оптимальне поєднання інтересів та прийняти ефективне рішення щодо встановлення ціни допомагає аналіз додаткової беззбитковості. Для здійснення цього аналізу необхідно визначитися з базовим варіантом, який відбиває поточні або плановані обсяги продажу і прибутковості за умов поточної ціни. Після цього необхідно з'ясувати наступне:

- на скільки треба збільшити обсяги реалізації для збільшення доходів за умов зменшення ціни;

- на скільки можуть зменшитися рівні реалізації, перш ніж зростання ціни стане нерентабельним.

Відповіді на ці питання залежать від значення прибутку покриття. Для обгрунтування відповідей розглянемо фірму "Комфорт", яка виробляє і продає електрочайники.

Місячні показники діяльності фірми "Комфорт" наведено в таблиці 2.11.

Таблиця 2.11

План прибутку, грн (базовий варіант)

|

Показники |

Сукупні витрати |

В розрахунку на од. |

У відсотках |

|

ТR (1500 од.) |

225 000 |

150 |

100 |

|

VС |

150 000 |

100 |

67 |

|

МС |

75 000 |

50 |

33 |

|

FС |

50 000 | ||

|

Рr |

25 000 | ||

|

ВЕР, од. |

1000 |

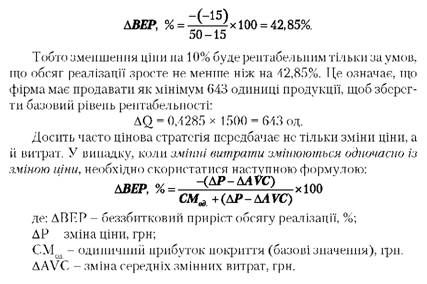

Менеджери фірми планують 10% зменшення ціни, тому що це, на думку керівництва фірми, зробить продукцію більш конкурентоспроможною і дозволить збільшити обсяги реалізації. Менеджери впевнені, що це не вимагає додаткових постійних витрат. Наскільки має зрости обсяг реалізації фірми, щоб фірма отримувала прибуток не менше, ніж 25 000 грн. Іншими словами, якою має бути беззбиткова зміна обсягу реалізації?

Для відповіді на це питання необхідно проаналізувати зміну прибутку покриття, табл. 2.12.

Таблиця 2.12 План прибутку, грн (варіант зменшення ціни)

З таблиці видно, що зменшення ціни реалізації на 10% за умов базового обсягу продажу призведе до зростання рівня беззбитковості на 428 одиниць. Крім того доходи від реалізації, а відповідно і сукупний прибуток покриття, а також сукупний прибуток до оподаткування зменшилися на 22 500 грн.

Отже мінімальне (беззбиткове) зростання обсягу реалізації має бути таким, щоб компенсувати зменшення прибутку покриття. Цю мінімальну кількість можна визначити, якщо поділити суму скорочення сукупного прибутку покриття (22 500 грн) на новий одиничний прибуток покриття (35 грн). Отже беззбиткова зміна обсягу реалізації становить 643 одиниці продукції.

Мінімальну зміну обсягу реалізації, яка необхідна для збереження базового рівня прибутку покриття, можна розрахувати й інакше, а саме за формулою:

У цій формулі зміну ціни та одиничний прибуток покриття можна відображати в грошовому вимірі, відсотках або частках. Результатом буде відсоткове значення зміни кількості реалізації продукції, яке необхідне для того, щоб сукупний прибуток покриття залишився на базовому рівні.

Знак "мінус" в чисельнику показує залежність між ціною і обсягом реалізації: зменшення ціни супроводжується зростанням обсягу реалізації і навпаки, зростання ціни веде до зменшення обсягу реалізації, необхідного для досягнення конкретного рівня рентабельності.

Скористаємося останньою формулою для прикладу з фірмою "Комфорт":

У даному випадку, параметри правої частини формули мають бути подані лише в грошових одиницях. Крім того, слід відзначити, що вираз (ДР - ДАУС) - це зміна одиничного прибутку покриття, а знаменник (базові значення одиничного прибутку покриття плюс його зміна) - це нове значення одиничного прибутку покриття. Таким чином, останню формулу можна записати у вигляді:

В натуральному вимірі це складе 1500 х 0,25=375 одиниць продукції.

Слід звернути увагу на те, що в даному випадку обсяг реалізації має зрости набагато менше, ніж у випадку, коли відбувалася зміна лише ціни реалізації (на 25% проти 42,85%). Це пояснюють тим, що зменшення середніх змінних витрат призводить до зростання одиничного прибутку покриття.

У деяких випадках зміна ціни одночасно супроводжується зміною постійних витрат. Для того, щоб Врахувати одночасні зміни ціни і постійних витрат, необхідно скласти розрахунки для:

А) беззбиткової зміни обсягу реалізації за умов змін ціни;

Б) беззбиткового приросту обсягу реалізації, що компенсує приріст постійних витрат.

Слід звернути увагу на те, що беззбиткову зміну обсягу реалізації за умов змін ціни розраховують у відсотках, а беззбитковий приріст обсягу реалізації за умов зростання постійних витрат - у натуральному вимірі. Тому розрахунки беззбиткового приросту обсягу реалізації за умов одночасної зміни ціни і постійних витрат можна здійснювати двома способами: а) у натуральному вимірі:

Б) у відсотковому вимірі:

Практичне застосування цих формул розглянемо на прикладі фірми "Комфорт". Фірма планує зменшити ціни на 10%. Ця знижка буде доцільною за умов зростання обсягів реалізації на 42, 85%. Тепер припустимо, що для забезпечення цього зростання фірмі необхідно взяти в оренду устаткування. Місячна орендна плата становить 700 грн.

Використання нового устаткування збільшить виробництво продукції на 680 одиниць. Але чи є це достатнім? Для відповіді на це запитання необхідно знайти мінімальне зростання обсягу реалізації, яке дозволить компенсувати зменшення ціни на 10% і щомісячний приріст витрат на оренду 700 грн. Отже

Отже фірма зможе отримувати прибутки за умов зменшення ціни на 10%, якщо обсяг реалізації зросте більше ніж на 663 одиниці (44,18%), що трохи менше ніж 680 одиниць, які додасть нове устаткування.

Однак перш ніж прийняти рішення про зменшення ціни, розсудливий менеджер має зважити ще на декілька моментів, а саме:

1) яка ймовірність того, що обсяг реалізації зросте більше ніж беззбитковий мінімум;

2) наскільки ймовірне зростання обсягу реалізації на величину меншу ніж беззбитковий мінімум;

3) як швидко можна переглянути рішення при відсутності необхідного зростання обсягу реалізації.

Тобто приймаючи рішення щодо зменшення ціни, менеджер має бути впевненим в істотному зростанні обсягів продажу.

Схожі статті

-

Економічна теорія управління фірмою - Іванова Н. Ю - Планування прибутку

Інструментарій аналізу беззбитковості дозволяє дати відповіді на такі питання: 1) Який рівень беззбитковості має бути, якщо фірма хоче мати певну...

-

Економічна теорія управління фірмою - Іванова Н. Ю - Графічний аналіз беззбитковості

Графічний аналіз беззбитковості Вплив змін факторів, що визначають рівень беззбитковості, наочно видно на графіку беззбитковості. Для цього...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 2.2. Практичні аспекти аналізу беззбитковості

Графічний аналіз беззбитковості Вплив змін факторів, що визначають рівень беззбитковості, наочно видно на графіку беззбитковості. Для цього...

-

Інструментарій аналізу беззбитковості дозволяє дати відповіді на такі питання: 1) Який рівень беззбитковості має бути, якщо фірма хоче мати певну...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 2.3. Застосування аналізу беззбитковості

Оцінка ризику виробництва Аналіз рівня беззбитковості дозволяє опосередковано врахувати невизначеність ринкової ситуації і служити своєрідним індикатором...

-

Економічна теорія управління фірмою - Іванова Н. Ю - Аналіз впливу структурних змін

Аналіз беззбитковості виробництва можна використовувати при визначенні оптимальної структури реалізації продукції. Структура обсягу продажу В умовах...

-

Економічна теорія управління фірмою - Іванова Н. Ю - Аналіз чутливості критичних співвідношень

Графічний аналіз беззбитковості Вплив змін факторів, що визначають рівень беззбитковості, наочно видно на графіку беззбитковості. Для цього...

-

Економічна теорія управління фірмою - Іванова Н. Ю - Математична інтерпретація беззбитковості

Інформацію про витрати, обсяги виробництва і прибутки можна подати у вигляді математичної залежності. Математична інтерпретація беззбитковості також...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 2.1. Планування прибутку

2.1. Планування прибутку Основним показником успішності діяльності фірми є її прибутковість. Як фірма, так і держава зацікавлені у зростанні маси...

-

Економічна теорія управління фірмою - Іванова Н. Ю - Бухгалтерська модель беззбитковості виробництва

2.1. Планування прибутку Основним показником успішності діяльності фірми є її прибутковість. Як фірма, так і держава зацікавлені у зростанні маси...

-

Економічна теорія управління фірмою - Іванова Н. Ю - Частина 2. Планування і управління прибутком

2.1. Планування прибутку Основним показником успішності діяльності фірми є її прибутковість. Як фірма, так і держава зацікавлені у зростанні маси...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.1. Фірма та її поведінка

1.1. Фірма та її поведінка Будь-яке суспільство стикається з трьома основними та взаємопов'язаними проблемами: 1. Які товари мають бути вироблені та в...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.5. Аналіз витрат

Вивчення витрат є дуже важливим, коли необхідно приймати рішення з таких питань, як ціноутворення, планування майбутнього виробництва і прибутку. В...

-

1.1. Фірма та її поведінка Будь-яке суспільство стикається з трьома основними та взаємопов'язаними проблемами: 1. Які товари мають бути вироблені та в...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.3. Аналіз попиту

Менеджери знають, що попит - це кількість одиниць конкретного товару, яку споживачі згодні купити за умов чітко визначеної ціни, часу, місця і таке інше....

-

Економічна теорія управління фірмою - Іванова Н. Ю - Вступ

Для того, щоб вижити і успішно розвиватися в умовах жорстокої конкурентної боротьби, керівництво фірми повинно вміти орієнтуватися в економічній та...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.4. Аналіз виробництва

Після того, як фірма визначилася із товаром, який вона планує виробляти, необхідно визначитися із технологією виробництва цього товару, тобто виробничою...

-

Проблема прийняття рішень існує, коли за певним станом зовнішнього середовища із декількох альтернатив має бути обрана найкраща. Відповідно до цього...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.6. Оптимізація діяльності фірми

Виробнича і витратна функції надають менеджеру інформацію про комбінацію ресурсів, котра забезпечує мінімальні витрати. Але вони не дають відповіді на...

-

Економічна теорія управління фірмою - Іванова Н. Ю - Кількісний аналіз попиту

Завданням аналізу попиту є встановлення зв'язків між різними факторами, що впливають на процес реалізації товару, і попитом на цей товар. Одним з...

-

Витрати, які фірма або галузь здійснює при виробництві заданого обсягу продукції, пов'язані із можливістю зміни обсягу всіх ресурсів, що...

-

Економічна теорія - Чепінога В. Г. - 9.1. Суть витрат виробництва та їх види

Для виготовлення товарів і послуг використовуються різноманітні ресурси, або фактори виробництва. Це сировина, паливо та енергія, машини та механізми,...

-

Економічна теорія - Чепінога В. Г. - ТЕМА 9. Витрати виробництва і прибуток

Для виготовлення товарів і послуг використовуються різноманітні ресурси, або фактори виробництва. Це сировина, паливо та енергія, машини та механізми,...

-

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.1. Управління витратами і маржинальний прибуток

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Послідовність аналізу взаємозв'язку "витрати - обсяг-прибуток" (стратегічного аналізу витрат) наступна: - визначення точки беззбитковості (критичної,...

-

Економічна теорія - Чепінога В. Г. - ТЕМА 3. Форми організації суспільного виробництва. Гроші

Існування людського суспільства пов'язано із задоволенням потреб створеними в процесі виробництва благами. Останнє передбачає використання певних...

-

Економічна теорія - Мочерний С. В. - Західні вчені про витрати виробництва

Західні економісти продуктивні сили (засоби виробництва і працівників) називають економічними ресурсами. їх вважають обмеженими або рідкісними, але не...

Економічна теорія управління фірмою - Іванова Н. Ю - Оцінка ризику виробництва