Бюджетний менеджмент - Клець Л. Є. - 9.4. Система державного внутрішнього фінансового контролю в Україні

З метою оптимізації організаційних структур контролю, забезпечення їх ефективної діяльності, запобігання дублювання функцій управління, та удосконалення правового поля у сфері державного фінансового контролю відповідно до норм і правил Європейського Союзу Міністерством фінансів України спільно з Голов КРУ розроблено Концепцію розвитку державного внутрішнього фінансового контролю, яку схвалено розпорядженням Кабінету Міністрів України 24 травня 2005 року № 158-р.

Ця концепція дає визначення внутрішнього фінансового контролю та передбачає запровадження нових ефективних форм контролю: внутрішнього аудиту та внутрішнього контролю.

Державний внутрішній фінансовий контроль - це система здійснення внутрішнього контролю, проведення внутрішнього аудиту, інспектування, провадження діяльності з їх гармонізації з метою забезпечення якісного управління ресурсами держави на основі принципів законності, економічності, ефективності, результативності та прозорості.

Внутрішній фінансовий контроль організований із дотриманням основного принципу, а саме: чіткого розмежування внутрішнього контролю і внутрішнього аудиту. Внутрішній аудит визначає, яким чином здійснюється внутрішній контроль, включаючи способи попереднього контролю.

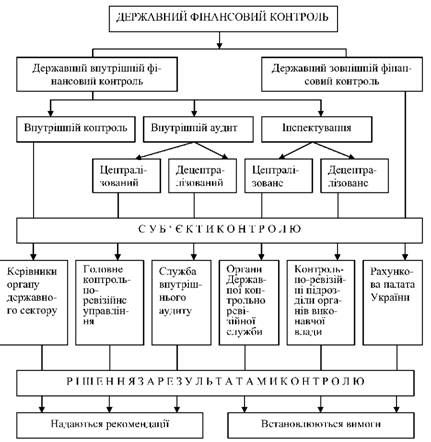

Класифікація державного фінансового контролю за основними видами наведена на рисунку 43.

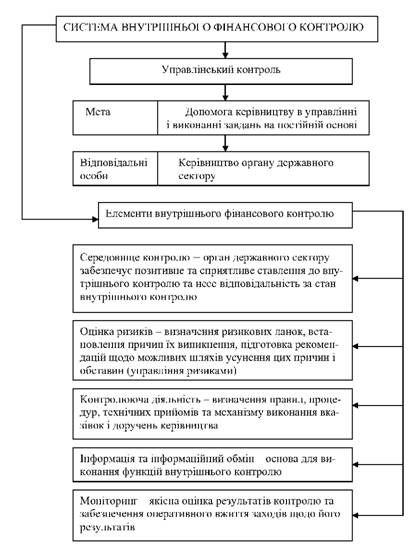

Внутрішній контроль - Це управлінський контроль, який здійснюється в самому органі державного сектору на постійній основі з метою підвищення ефективності та результативності діяльності, а також зниження витрат. Внутрішній контроль дає змогу керівництву органу державного сектору перевірити стан виконання завдань відповідно до своїх повноважень. За впровадження системи внутрішнього фінансового контролю відповідає керівництво органу державного сектору. ї

Система ефективного внутрішнього фінансового контролю представлена на рисунку 44.

Внутрішній аудит - це контроль, який забезпечує функціонально незалежну оцінку діяльності органів державного сектору.

Централізований внутрішній аудит - це державний внутрішній аудит, що проводиться Головним контрольно-ревізійним управлінням (ГоловКРУ), спрямування та координацію діяльності якого здійснює Міністерство фінансів.

Децентралізований внутрішній аудит - внутрішній аудит, що здійснюється уповноваженим самостійним підрозділом (посадовою особою), підпорядкованим безпосередньо керівництву органу державного сектору, але функціонально незалежним від нього, в самому органі державного сектору або в межах системи його управління.

Рисунок 43 - Класифікація видів державного фінансового контролю в Україні

На даний час в Україні внутрішній аудит, виходячи з суті його поняття, здійснюється лише ГоловКРУ та підпорядкованими йому територіальними органами відповідно до вимог Порядку проведення органами державної контрольно-ревізійної служби аудиту ефективності виконання бюджетних програм, затвердженого постановою Кабінету Міністрів України від 10 серпня 2004 р. № 1017, тобто як централізований внутрішній аудит ефективності виконання бюджетних програм органами державного сектору.

Рисунок 44 - Ефективна система внутрішнього фінансового контролю

Крім того, постановою Кабінету Міністрів України від 31 грудня 2004 р. № 1777 затверджено Порядок проведення органами державної контрольно-ревізійної служби аудиту фінансової та господарської діяльності бюджетних установ. Проте на практиці ця форма контролю ще не реалізована, так само як і аудит інформаційних технологій, проведення якого законодавством не передбачено.

Інспектування - подальший контроль за дотриманням законодавства органами державного сектору при використанні і розпорядженні фінансовими та матеріальними ресурсами, формуванні бюджетних зобов'язань, веденні бухгалтерського обліку і складанні фінансової звітності, що здійснюється у формі ревізій і перевірок.

Необхідність інспектування Як форми внутрішнього контролю в Україні на сучасному етапі розвитку системи бюджетного контролю зумовлена наступними факторами:

- низьким рівнем фінансової дисципліни у бюджетній сфері та в державному секторі економіки;

- недорозвиненістю внутрішнього контролю;

- відсутністю децентралізованого внутрішнього аудиту в органах державного сектору.

Інспектування спрямоване не на оцінку результатів, досягнутих в управлінні державними ресурсами, а на виявлення правопорушень і притягнення до відповідальності осіб, винних в їх допущенні.

Розподіляють централізоване інспектування, яке здійснюється органами Державної контрольно-ревізійної служби, та Децентралізоване інспектування, Яке проводиться контрольно-ревізійними підрозділами міністерств, інших центральних органів виконавчої влади та їх територіальних органів в межах системи діяльності (управління) кожного з цих міністерств, інших центральних органів виконавчої влади, їх територіальних органів.

Якщо за результатами внутрішнього аудиту надаються рекомендації, то за результатами інспектування керівництву органу державного сектору, контроль за діяльністю якого здійснювався, встановлюються певні вимоги.

В Україні відсутній орган з гармонізації фінансового управління і контролю та внутрішнього аудиту. Головне контрольно-ревізійне управління відповідає за координацію та методичне забезпечення діяльності контрольно-ревізійних підрозділів центральних органів виконавчої влади, а також здійснює контроль за станом їх роботи.

У Концепції розвитку державного внутрішнього фінансового контролю наведено загальну систему державного внутрішнього фінансового контролю в розрізі суб'єктів здійснення контролю за рівнем централізації та часом здійснення контролю (табл. 33).

В Україні переважає централізована модель державного фінансового контролю з поступовим удосконаленням у напрямі децентралізації систем контролю, інтегрованих з управлінням програмами та діяльністю.

Таблиця 33

Загальна система державного внутрішнього фінансового контролю за рівнем централізації та часом здійснення

|

Рівень Централізації ко- Нтролю |

Час здійснення контролю за прийняттям управлінського рішення чи проведенням фінан-сового-господарської операції | ||

|

Попередній контроль | |||

|

Перед взяттям Фінансових зобов'язань |

Перед Здійсненням платежів |

Подальший Контроль | |

|

Суб'єкти здійснення контролю | |||

|

- Міністерство Фінансів; - Державне казначейство; - орган центра- Лізованого інспектування (ДКРС); - керівники органів державного сектору |

Державне каз- Начейство |

- орган центра- Лізованого ін- Спектування (ДКРС); - орган центра- Лізованого внутрішнього аудиту (ГоловКРУ) | |

|

Централізований | |||

|

Керівники орга- Ну державного |

- Керівники ор- Ганів державно- |

- Служба внут- Рішнього аудиту | |

|

Децентралізований |

Сектору |

Го сектору; - фінансисти або бухгалтери органів державного сектору |

Органів державного сектору; - керівники органів державного сектору |

Основні недоліки системи державного внутрішнього фінансового контролю:

1) правова невизначеність понятійної бази та цілісної системи державного внутрішнього фінансового контролю;

2) відсутність наукового та методичного обгрунтування внутрішнього контролю в органах державного сектору;

3) недостатнє розуміння керівниками органів державного сектору персональної відповідальності за діяльність та досягнення мети;

4) відсутність законодавчого забезпечення аудиту інформаційних технологій;

5) відсутні служби децентралізованого внутрішнього аудиту в органах державного сектору;

6) на законодавчому рівні поза державним внутрішнім контролем залишаються такі сфери діяльності держави, як формування і виконання дохідної частини бюджетів всіх рівнів, державних та комунальних підприємств; формування та використання коштів та майна державних цільових фондів;

7) не здійснюється незалежний фінансовий контроль ефективності реалізації економічних та соціальних проектів, що підтримуються міжнародними фінансовими організаціями;

8) недостатній рівень наукового, інформаційно-технічного та кадрового забезпечення сфери фінансового контролю.

Основні напрями реформування системи державного внутрішнього фінансового контролю:

1) Визначити норми і правила нових концептуальних засад організації системи державного внутрішнього фінансового контролю, невід'ємною складовою якої є внутрішній контроль та внутрішній аудит.

2) Створити єдине правове поле розвитку системи державного внутрішнього фінансового контролю як складової частини державного фінансового контролю та внести відповідні зміни до законодавства.

3) Оптимізувати і збалансувати організаційні структури контролю, відокремити підрозділи з інспектування від підрозділів внутрішнього аудиту, а підрозділи внутрішнього аудиту - від внутрішнього контролю.

4) Не допускати паралелізму і дублювання контрольних функцій, забезпечити їх ефективне застосування.

5) Уповноважити Міністерство фінансів України здійснювати нагляд за станом реформування системи державного внутрішнього фінансового контролю, а ГоловКРУ - органом гармонізації системи внутрішнього аудиту і внутрішнього контролю.

6) Створити служби внутрішнього аудиту в усіх органах державного сектору, зокрема: в міністерствах, інших центральних та місцевих органах виконавчої влади, органах місцевого самоврядування, інших розпорядниках бюджетних коштів (за рішенням головного розпорядника бюджетних коштів), державних цільових фондах - за рахунок загальної чисельності працівників центральних органів виконавчої влади, державних цільових фондів та їх територіальних органів; у державних і комунальних підприємствах, акціонерних і холдингових компаніях, в інших суб'єктах господарювання, у статутному фонді яких більш як 50 відсотків акцій (часток, паїв) належить державі та суб'єктам комунальної власності, - за рахунок загальної чисельності працівників цих органів.

7) Забезпечити правову незалежність, соціальний захист і відповідальності внутрішніх аудиторів органів державного сектору.

8) Деталізувати та уніфікувати методологію контрольних процедур шляхом схвалення Кабінетом Міністрів України відповідних стандартів з урахуванням кращого європейського досвіду.

9) Розробити навчальні програми з метою удосконалення кадрового забезпечення служб внутрішнього контролю.

10) Створити належну інформаційно-комунікаційну інфраструктуру, налагодити тісні зв'язки з громадськістю та засобами масової інформації.

Реформування системи внутрішнього контролю Передбачається здійснити у три етапи протягом п'яти років: I етап (перший - третій роки):

- проведення консультацій у Кабінеті Міністрів України, Верховній Раді України та з громадськістю для забезпечення належного сприйняття, розуміння та відповідального ставлення до подальшого розвитку системи державного внутрішнього фінансового контролю;

- утворення у Мінфіні підрозділу з питань реформування системи державного внутрішнього фінансового контролю; а у ГоловКРУ - з питань гармонізації та аналізу функціонування систем внутрішнього контролю і внутрішнього аудиту;

- розроблення Мінфіном відповідних законодавчих актів, схвалення, їх Кабінетом Міністрів України та подання до Верховної Ради України;

- підготовка ГоловКРУ та Мінфіном стандартів внутрішнього контролю і внутрішнього аудиту, та затвердження Кабінетом Міністрів України;

- визначення ГоловКРУ разом з Мінфіном критеріїв для розрахунку оптимальної чисельності працівників служб внутрішнього аудиту;

- розроблення ГоловКРУ разом з Мінфіном методології управління ризиками у сфері внутрішнього контролю і внутрішнього аудиту;

II етап (четвертий рік):

- утворення служб внутрішнього аудиту в органах державного сектору з поступовою заміною інспектування на внутрішній аудит;

- відокремлення від структури ГоловКРУ самостійного державного підрозділу, який здійснює інспектування за зверненнями правоохоронних органів і судів;

- підвищення кваліфікації працівників служб внутрішнього аудиту під егідою європейських організацій та за участю підготовлених вітчизняних аудиторів;

- запровадження сертифікації працівників служб внутрішнього аудиту за міжнародними зразками;

- удосконалення методології окремих процедур внутрішнього аудиту;

- створення в Мінфіні та ГоловКРУ єдиної бази даних про здійснення внутрішнього аудиту в органах державного сектору;

- забезпечення відкритості та прозорості діяльності усіх суб'єктів державного внутрішнього фінансового контролю, посилення їх взаємодії з громадськістю та засобами масової інформації.

III етап (п'ятий рік):

- підбиття Кабінетом Міністрів України підсумків двох етапів реформування системи державного внутрішнього фінансового контролю;

- визначення пріоритетів подальшого розвитку фінансового контролю на центральному та місцевому рівні відповідно до тенденцій соціально-економічного розвитку України та стратегічних пріоритетів Кабінету Міністрів України.

Схожі статті

-

Бюджетний менеджмент - Клець Л. Є. - 3.4 Державна контрольно-ревізійна служба України

Державна контрольно-ревізійна служба України - це головна ланка державного фінансового контролю. Закон України "Про Державну контрольно-ревізійну службу...

-

Бюджетний менеджмент - Клець Л. Є. - 9.2. Органи державного фінансового контролю в Україні

Державний фінансовий контроль реалізується через систему органів державного фінансового контролю, яка: - по-перше, є елементом загальної структури...

-

Бюджетний менеджмент - Клець Л. Є. - Класифікація видів фінансового контролю

Під формою фінансового контролю розуміють конкретне вираження й організацію контрольних дій відповідно до основних стадій бюджетного процесу. За формою...

-

Під формою фінансового контролю розуміють конкретне вираження й організацію контрольних дій відповідно до основних стадій бюджетного процесу. За формою...

-

Бюджетний менеджмент - Клець Л. Є. - 9.1 Сутність та призначення державного фінансового контролю

9.1 Сутність та призначення державного фінансового контролю 9.2 Органи державного фінансового контролю в Україні 9.3 Види, форми та методи державного...

-

Бюджетний менеджмент - Клець Л. Є. - Тема 9. КОНТРОЛЬ ЗА ВИКОНАННЯМ БЮДЖЕТУ

9.1 Сутність та призначення державного фінансового контролю 9.2 Органи державного фінансового контролю в Україні 9.3 Види, форми та методи державного...

-

Бюджетний менеджмент - Клець Л. Є. - Етапи створення системи Державного казначейства в Україні

Розвиток та становлення системи Державного казначейства відбувався поетапно на протязі майже десятиріччя. 1995-1996роки. Створення організаційної...

-

Бюджетний менеджмент - Клець Л. Є. - 5.1. Організаційні основи виконання Державного бюджету України

5.1. Організаційні основи виконання Державного бюджету України 5.2. Розпис Державного бюджету України 5.3. Бюджетна класифікація 5.4. Касове виконання...

-

5.1. Організаційні основи виконання Державного бюджету України 5.2. Розпис Державного бюджету України 5.3. Бюджетна класифікація 5.4. Касове виконання...

-

Кабінет Міністрів України відповідно до статті 115 Конституції України і статті 47 Бюджетного кодексу забезпечує і відповідає за виконання Державного...

-

У процесі виконання бюджету здійснення витрат може не збігатися з надходженням доходів. Касове виконання бюджету повинне бути побудоване таким чином, щоб...

-

Одним із головних елементів системи бухгалтерського обліку є План рахунків, відповідно до якого і здійснюється облік виконання Державного та місцевих...

-

Бюджетний менеджмент - Клець Л. Є. - Тема 7 . ОБЛІК ВИКОНАННЯ ДЕРЖАВНОГО БЮДЖЕТУ

7.1. Організація обліку виконання бюджету 7.2. План рахунків бухгалтерського обліку виконання Державного та місцевих бюджетів 7.3. Бухгалтерський облік...

-

Бюджетний менеджмент - Клець Л. Є. - Функціональна характеристика міського фінансового відділу

У системі органів оперативного управління провідна роль належить Міністерству фінансів України. Міністерство фінансів України: - центральний орган...

-

Бюджетний менеджмент - Клець Л. Є. - 3.1 Класифікація органів державного управління бюджетом

3.1. Класифікація органів державного управління бюджетом 3.2. Міністерство фінансів України - центральний орган виконавчої влади 3.3. Державне...

-

Бюджетний менеджмент - Клець Л. Є. - Структура міського фінансового відділу

У системі органів оперативного управління провідна роль належить Міністерству фінансів України. Міністерство фінансів України: - центральний орган...

-

Бюджетний менеджмент - Клець Л. Є. - Структура центрального апарату Державного казначейства

Державне казначейство фінансується за рахунок Державного бюджету України в межах коштів, передбачених на утримання Міністерства фінансів України....

-

Бюджетний менеджмент - Клець Л. Є. - Організаційна структура Державного казначейства України

Державне казначейство фінансується за рахунок Державного бюджету України в межах коштів, передбачених на утримання Міністерства фінансів України....

-

Бюджетний менеджмент - Клець Л. Є. - 1.2. Бюджетна система та бюджетний устрій

Бюджетна система - це сукупність окремих її ланок, що пов'язані між собою відповідно до діючого законодавства, та базуються на певних принципах. У...

-

Бюджетний менеджмент - Клець Л. Є. - ВСТУП

Україна як суверенна держава обрала шлях ринкових та демократичних перетворень, поступової інтеграції в Європейське співтовариство. Усе це вимагає нових...

-

Бюджетний менеджмент - Клець Л. Є. - 6.5. Особливості здійснення окремих видатків Державного бюджету

1. Перерахування дотацій та субвенцій Перерахування міжбюджетних трансфертів здійснюється органами Державного казначейства України відповідно до вимог...

-

Бюджетний менеджмент - Клець Л. Є. - 6.3. Стадії виконання Державного бюджету за видатками

Виконання видаткової частини бюджету - це здійснення протягом бюджетного року асигнувань програм та заходів відповідно до закону України "Про Державний...

-

Бюджетний менеджмент - Клець Л. Є. - Тема 6. ВИКОНАННЯ ДЕРЖАВНОГО БЮДЖЕТУ ЗА ВИДАТКАМИ

6.1. Класифікація видатків бюджету 6.2. Класифікація фінансування бюджету і класифікація боргу 6.3. Стадії виконання Державного бюджету за видатками 6.4...

-

1) Доходи загального фонду зараховуються: - на аналітичні рахунки, відкриті на балансовому рахунку в Управлінні Державного казначейства 3111 "Надходження...

-

1) Доходи загального фонду зараховуються: - на аналітичні рахунки, відкриті на балансовому рахунку в Управлінні Державного казначейства 3111 "Надходження...

-

1) Доходи загального фонду зараховуються: - на аналітичні рахунки, відкриті на балансовому рахунку в Управлінні Державного казначейства 3111 "Надходження...

-

Бюджетний менеджмент - Клець Л. Є. - 2.1. Зміст та структура бюджетного процесу в Україні

2.1. Зміст та структура бюджетного процесу в Україні 2.2. Загальні засади організації ефективного бюджетного процесу 2.3. Учасники бюджетного процесу...

-

Витрати Державного бюджету здійснюються на основі Річного розпису асигнувань Державного бюджету, тому доцільно розглянути порядок його складання. Розпис...

-

Бюджетний менеджмент - Клець Л. Є. - 1.3. Доходи та видатки Державного бюджету

Доходи Державного бюджету - це частина грошових ресурсів, що централізується державою до загальнодержавного фонду для виконання та реалізації своїх...

-

1.1. Сутність Державного бюджету України, його структура та функції 1.2. Бюджетна система та бюджетний устрій 1.3. Доходи та видатки Державного бюджету...

Бюджетний менеджмент - Клець Л. Є. - 9.4. Система державного внутрішнього фінансового контролю в Україні