Бюджетний менеджмент - Клець Л. Є. - 3.4 Державна контрольно-ревізійна служба України

Державна контрольно-ревізійна служба України - це головна ланка державного фінансового контролю.

Закон України "Про Державну контрольно-ревізійну службу в Україні" № 2939-ХІІ від 26 січня 1993 року визначив:

- статус контрольно-ревізійної служби;

- її функції;

- правові основи діяльності.

Державна контрольно-ревізійна служба України:

1) діє при Міністерстві фінансів України і підпорядковується йому;

2) фінансується з Державного бюджету, обсяг коштів на утримання визначає Кабінет Міністрів України;

3) у своїй діяльності керується:

- Конституцією України;

- Законом України "Про Державну контрольно-ревізійну службу в Україні" N 2939-ХІІ від 26 січня 1993 року;

- актами Президента та Кабінету Міністрів України;

- Бюджетним кодексом;

- іншими законодавчими актами;

4) координує свою діяльність з місцевими Радами народних депутатів та органами виконавчої влади, фінансовими органами, державною податковою службою, іншими контролюючими органами, органами прокуратури, внутрішніх справ, служби безпеки;

5) не має права втручатися в господарську діяльність підприємств, установ, організацій, які не отримують бюджетні кошти, за винятком випадків, передбачених законодавством.

Відповідно до статті 113 Бюджетного кодексу Державна контрольно-ревізійна служба України щомісячно надає Верховній Раді України та Міністерству фінансів України узагальнені результати звітів про проведені перевірки.

Головні завдання Державної контрольно - ревізійної служби:

- здійснення державного фінансового контролю за використанням фінансових ресурсів і матеріальних цінностей, їх збереженням;

- правильністю визначення потреби в бюджетних коштах та взяття зобов'язань, ефективним використанням коштів і майна;

- контроль за станом і достовірністю бухгалтерського обліку і звітності в міністерствах, відомствах, державних комітетах, державних фондах, бюджетних установах, а також на підприємствах і в організаціях, які отримують кошти з бюджетів усіх рівнів та державних валютних фондів;

- розроблення пропозицій щодо усунення виявлених недоліків і порушень та запобігання їм у подальшому.

Державний фінансовий контроль реалізується державною контрольно-ревізійною службою через проведення державного фінансового аудиту та інспектування, порядок проведення яких встановлюється Кабінетом Міністрів України.

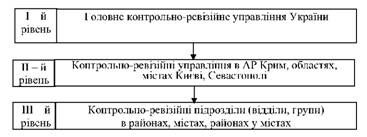

Організаційна структура Державної контрольно-ревізійної служби складається з трьох рівнів(рис. 16):

1. рівень - Головне контрольно-ревізійне управління України.

2. рівень - Контрольно-ревізійні управління в Республіці Крим, областях, містах Києві і Севастополі (КРУ).

2. рівень - Контрольно-ревізійні підрозділи (відділи, групи) в районах, містах і районах у містах (КРВ).

Рисунок 16 - Схема підпорядкованості органів Державної контрольно-ревізійної служби

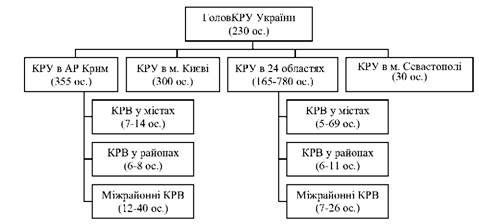

Структура Державної контрольно-ревізійної служби України зображена на рисунку 17.

Рисунок 17 - Структура Державної контрольно-ревізійної служби України

Головне контрольно-ревізійне управління України:

- центральний орган виконавчої влади, діяльність якого спрямовується і координується Кабінетом Міністрів України через Міністра фінансів України;

- є юридичною особою, має самостійний баланс, розрахункові та інші рахунки в банках;

- відповідно до покладених на нього завдань взаємодіє з іншими центральними та місцевими органами виконавчої влади, органами місцевого самоврядування, правоохоронними, контролюючими органами, громадськими організаціями, а також з відповідними органами інших держав;

- у своїй діяльності керується Конституцією та законами України, актами Президента України, Кабінету Міністрів України, спеціальним директивним наказом Міністра фінансів України та Положенням про Головне контрольно-ревізійне управління України, затвердженим Указом Президента України від 28 листопада 2000 року № 1265/2000.

У процесі своєї діяльності Головне контрольно-ревізійне управління вирішує основні завдання, а саме:

- готує пропозицій щодо формування державної політики у сфері державного фінансового контролю;

- забезпечує реалізацію державної політики у сфері державного фінансового контролю за використанням коштів з бюджетів та державних цільових фондів, матеріальних цінностей, їх збереженням; ведення і достовірності бухгалтерського обліку та фінансової звітності;

- розробляє пропозицій щодо усунення виявлених недоліків і порушень та попередження їх у подальшому.

Відповідно до завдань Головне контрольно-ревізійне управління виконує наступні функції:

1) Організовує і здійснює державний фінансовий контроль:

- щодо використання бюджетних коштів, матеріальних цінностей та їх збереження, стану і достовірності бухгалтерського обліку та фінансової звітності;

- використання бюджетних коштів, отриманих на виконання державних програм;

- фінансово-господарської діяльності стосовно бюджетних позик, позик і кредитів, гарантованих коштами бюджетів;

- цільового використання дотацій та субсидій, інших бюджетних асигнувань, коштів державних цільових фондів;

- належного виконання державних контрактів, проавансованих за рахунок бюджетних коштів;

- використання коштів, що залишаються відповідно до законодавства, у розпорядженні господарюючого суб'єкта у зв'язку з наданими пільгами за платежами до бюджетів;

- правильності витрачання державних коштів на утримання місцевих органів державної виконавчої влади, установ і організацій, що діють за кордоном і фінансуються за рахунок державного бюджету.

2) Проводить ревізії та перевірки використання і збереження державного та комунального майна, в тому числі майна, що передано в користування.

3) Вживає заходи щодо усунення виявлених під час ревізій та перевірок порушень законодавства.

4) Здійснює контроль за усуненням недоліків і порушень, виявлених ревізіями та перевірками, і в разі потреби вживає додаткових заходів щодо їх усунення.

5) Систематично інформує Президента України, Кабінет Міністрів України про факти порушень фінансової дисципліни, виявлені ревізіями та перевірками фінансово-господарської діяльності.

6) Організує роботу контрольно-ревізійних підрозділів в Республіці Крим, областях, містах Києві та Севастополі по проведенню ревізій і перевірок.

7) Розробляє інструктивні та інші нормативні акти про проведення ревізій та перевірок.

8) Здійснює методичне керівництво і контроль за діяльністю підпорядкованих контрольно-ревізійних підрозділів.

9) Здійснює кадрову роботу: добір, розстановку, професійну підготовку та перепідготовку кадрів органів Державної контрольно-ревізійної служби.

Схожі статті

-

Бюджетний менеджмент - Клець Л. Є. - ВСТУП

Україна як суверенна держава обрала шлях ринкових та демократичних перетворень, поступової інтеграції в Європейське співтовариство. Усе це вимагає нових...

-

Бюджетний менеджмент - Клець Л. Є. - Правова регламентація діяльності Міністерства фінансів України

У системі органів оперативного управління провідна роль належить Міністерству фінансів України. Міністерство фінансів України: - центральний орган...

-

Кабінет Міністрів України відповідно до статті 115 Конституції України і статті 47 Бюджетного кодексу забезпечує і відповідає за виконання Державного...

-

У системі органів оперативного управління провідна роль належить Міністерству фінансів України. Міністерство фінансів України: - центральний орган...

-

Бюджетний менеджмент - Клець Л. Є. - 3.1 Класифікація органів державного управління бюджетом

3.1. Класифікація органів державного управління бюджетом 3.2. Міністерство фінансів України - центральний орган виконавчої влади 3.3. Державне...

-

Бюджетний менеджмент - Клець Л. Є. - Функціональна характеристика міського фінансового відділу

У системі органів оперативного управління провідна роль належить Міністерству фінансів України. Міністерство фінансів України: - центральний орган...

-

Бюджетний менеджмент - Клець Л. Є. - Структура міського фінансового відділу

У системі органів оперативного управління провідна роль належить Міністерству фінансів України. Міністерство фінансів України: - центральний орган...

-

Бюджетний менеджмент - Клець Л. Є. - Центральний апарат Міністерства фінансів

У системі органів оперативного управління провідна роль належить Міністерству фінансів України. Міністерство фінансів України: - центральний орган...

-

Бюджетний менеджмент - Клець Л. Є. - Функції Державного казначейства

У Положенні про Державне казначейство України №1232 відповідно до покладених на нього завдань визначені Основні функції Казначейства : 1) здійснює...

-

Бюджетний менеджмент - Клець Л. Є. - Структура центрального апарату Державного казначейства

Державне казначейство фінансується за рахунок Державного бюджету України в межах коштів, передбачених на утримання Міністерства фінансів України....

-

Бюджетний менеджмент - Клець Л. Є. - Організаційна структура Державного казначейства України

Державне казначейство фінансується за рахунок Державного бюджету України в межах коштів, передбачених на утримання Міністерства фінансів України....

-

Бюджетний менеджмент - Клець Л. Є. - Етапи створення системи Державного казначейства в Україні

Розвиток та становлення системи Державного казначейства відбувався поетапно на протязі майже десятиріччя. 1995-1996роки. Створення організаційної...

-

Бюджетний менеджмент - Клець Л. Є. - 3.3. Державне казначейство України

Перш ніж звернутися до сучасних проблем функціонування інституту казначейства, доцільно розглянути історичні аспекти його виникнення та розвитку. Існує...

-

Бюджетний менеджмент - Клець Л. Є. - Тема 3. ОРГАНИ ОПЕРАТИВНОГО УПРАВЛІННЯ БЮДЖЕТОМ

3.1. Класифікація органів державного управління бюджетом 3.2. Міністерство фінансів України - центральний орган виконавчої влади 3.3. Державне...

-

Бюджетний менеджмент - Клець Л. Є. - 2.3. Учасники бюджетного процесу

У бюджетному процесі на всіх його стадіях задіяні учасники бюджетного процесу, а саме - посадові особи та органи, які наділені бюджетними повноваженнями,...

-

Бюджетний менеджмент - Клець Л. Є. - 2.4. Розпорядники бюджетних коштів

До учасників бюджетного процесу належать органи та посадові особи, наділені бюджетними повноваженнями, тобто правами та обов'язками в сфері бюджетних...

-

1.1. Сутність Державного бюджету України, його структура та функції 1.2. Бюджетна система та бюджетний устрій 1.3. Доходи та видатки Державного бюджету...

-

Бюджетний менеджмент - Клець Л. Є. - Тема 1. БЮДЖЕТ ТА БЮДЖЕТНА СИСТЕМА УКРАЇНИ

1.1. Сутність Державного бюджету України, його структура та функції 1.2. Бюджетна система та бюджетний устрій 1.3. Доходи та видатки Державного бюджету...

-

Бюджетний менеджмент - Клець Л. Є. - Тема 2. БЮДЖЕТНИЙ ПРОЦЕС ТА ЙОГО УЧАСНИКИ

2.1. Зміст та структура бюджетного процесу в Україні 2.2. Загальні засади організації ефективного бюджетного процесу 2.3. Учасники бюджетного процесу...

-

Бюджетний менеджмент - Клець Л. Є. - 1.4. Бюджетний дефіцит

Важливим завданням фінансової політики кожної держави з ринковим механізмом економіки є оптимізація складу й структури доходів і видатків бюджету та їх...

-

Бюджетний менеджмент - Клець Л. Є. - 2.1. Зміст та структура бюджетного процесу в Україні

2.1. Зміст та структура бюджетного процесу в Україні 2.2. Загальні засади організації ефективного бюджетного процесу 2.3. Учасники бюджетного процесу...

-

Бюджетний менеджмент - Клець Л. Є. - 1.2. Бюджетна система та бюджетний устрій

Бюджетна система - це сукупність окремих її ланок, що пов'язані між собою відповідно до діючого законодавства, та базуються на певних принципах. У...

-

Бюджетний менеджмент - Клець Л. Є. - 1.3. Доходи та видатки Державного бюджету

Доходи Державного бюджету - це частина грошових ресурсів, що централізується державою до загальнодержавного фонду для виконання та реалізації своїх...

-

Бюджетний менеджмент - Клець Л. Є. - 2.2. Загальні засади організації ефективного бюджетного процесу

Ефективний бюджетний процес відображає здатність законодавчої та виконавчої влади всіх рівнів задовольнити всі потреби населення країни, відповідно до...

-

Державний фінансовий контроль - Гуцаленко Л. В. - Державна контрольно-ревізійна служба України

Державна контрольно-ревізійна служба України Державна контрольно-ревізійна служба України є центральним органом державної виконавчої влади, Діяльність...

-

3.1. Завдання та основні функції державної контрольно-ревізійної служби України. 3.2. Організаційна структура державної контрольно - ревізійної служби....

-

Аудит - Немченко В. В. - Контрольно-ревізійна служба України

Головне контрольно-ревізійне управління України є центральним органом виконавчої влади, який забезпечує в установленому порядку реалізацію державної...

-

3.1. Завдання та основні функції державної контрольно-ревізійної служби України. 3.2. Організаційна структура державної контрольно - ревізійної служби....

-

3.1. Завдання та основні функції державної контрольно-ревізійної служби України. 3.2. Організаційна структура державної контрольно - ревізійної служби....

-

Бюджетний менеджмент - Панкевич Л. В. - Державне казначейство України

Державне казначейство України є урядовим органом державного управління, що діє у складі Міністерства фінансів і йому підпорядковується, та є учасником...

Бюджетний менеджмент - Клець Л. Є. - 3.4 Державна контрольно-ревізійна служба України