Бюджетна система - Федосов В. М. - 3.4. Бюджетний дефіцит і профіцит як показники стану бюджету

Кожна країна у своїй національній бюджетній практиці застосовує різні показники бюджетної розбалансованості й самостійно визначає методологічні аспекти їх розрахунку. Найпоширенішим у світі підходом до розрахунку абсолютного розміру бюджетного дефіциту є так звана Боргова концепція дефіциту або концепція потреб у запозиченнях. Її описують дві наведені нижче формули:

SB = Rev - Exp,

Де SB - це дефіцит або профіцит (сальдо бюджету); Rev - бюджетні доходи; Exp - бюджетні видатки.

Ця формула відбиває співвідношення доходів і видатків бюджету, які викликають формування дефіциту. Оскільки бюджетний дефіцит одночасно виражає необхідний обсяг додаткових фінансових джерел (потреб у запозиченнях), то:

Sb = Bor + C - D,

Де Bor - це державні запозичення; C - зменшення залишку бюджетних коштів; D - платежі на погашення основної суми державного боргу.

Остання формула описує джерела фінансування бюджетного дефіциту. Це традиційний розрахунок бюджетного дефіциту. Цей же показник визначають як частку дефіциту у ВВП. Усі інші показники дефіциту мають у своїй основі саме зазначені дві формули.

Велике значення для розрахунку абсолютної величини бюджетного дефіциту мають питання правильного визначення бюджетних доходів і видатків, а також джерел фінансування дефіциту. В основі розрахунку бюджетного дефіциту лежить бюджетна класифікація, яка, зокрема, дає можливість виділити ті надходження, які формують доходи бюджету, і ті, які являють собою операції з фінансування дефіциту, а також відокремити витрати, які не належать до складу видатків і є так званим від'ємним фінансуванням.

Один з найкращих варіантів боргової концепції дефіциту, або концепції потреб у запозиченнях, викладено в Положенні зі статистики державних фінансів (далі - Положення СДФ), виданого Міжнародним валютним фондом (МВФ) у 1986 р.1 Положення СДФ є одним із загальновизнаних стандартів представлення показників національних державних фінансів у міжнародних фіскальних оглядах. У ньому розроблено таке аналітичне групування бюджетних операцій:

O доходи і гранти, які охоплюють:

- податкові доходи (у тому числі внески на соціальне страхування),

- неподаткові доходи,

- капітальні доходи (включаючи надходження від приватизації державного майна),

- гранти;

O видатки (поточні, у тому числі субсидії і трансферти, та капітальні видатки і трансферти) і Кредитування за вирахуванням погашення,

O фінансування, яке відображається на чистій основі і включає:

- внутрішнє фінансування (банківське, небанківське, з боку центрального банку),

- зовнішнє фінансування,

- зміни у валютних резервах і депозитах центрального уряду,

- зміни у вимогах до інших суб' єктів, придбаних урядом з метою управління ліквідністю.

Зауважимо, що аналітичне групування не обов'язково має збігатися з організацією структури бюджетної класифікації, яка застосовується в конкретній країні. Головне завдання бюджетної класифікації в контексті розрахунку бюджетного дефіциту - дати можливість здійснювати перегрупування бюджетних операцій, у такий спосіб, аби розрахунок показника дефіциту відповідав конкретним завданням бюджетного менеджменту й аналізу. На практиці залежно від бази розрахунку можна визначити:

А) дефіцит державного бюджету,

Б) дефіцит місцевого бюджету,

В) дефіцит зведеного бюджету,

Г) дефіцит, визначений за аналітичним балансом.

В останньому випадку під аналітичним балансом мається на увазі консолідований баланс сектору загального державного управління, який охоплює не тільки зведений бюджет, а й операції позабюджетних фондів, які формують органи влади всіх рівнів.

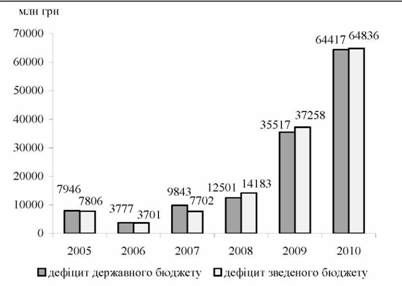

В Україні показники бюджетного дефіциту визначаються відносно Державного бюджету України, місцевих бюджетів, зведеного бюджету (рис. 3.2). Аналізуючи дані Міністерства фінансів про збалансованість бюджету, варто зазначити, що в 2000 та 2002 рр. мав місце профіцит бюджету в розмірі відповідно 1,0 та 1,6 млрд грн. Це пов'язано з економічним зростанням і збільшенням ВВП. Починаючи з 2006 р. спостерігається чітка тенденція до збільшення дефіциту бюджету.

Рис. 3.2. Дефіцит Державного та Зведеного бюджетів України в 2005-2010 рр.

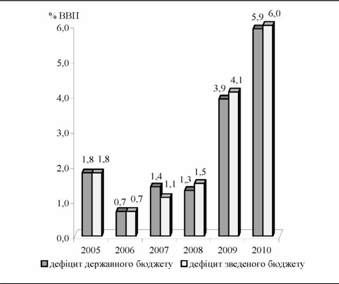

Відношення бюджетного дефіциту до ВВП значною мірою відбиває стан державних фінансів, оскільки показує масштаби бюджетної розбалансованості відносно національної економіки. Зниження реального ВВП, яке відбулося в Україні в 2008-2009 рр., украй негативно позначилося на бюджетному дефіциті. За даними офіційної статистики, у 2009 р. дефіцит зведеного бюджету України сягнув 4,1 % ВВП, а в 2010 р. - 6 % ВВП (рис. 3.3). МВФ оцінює бюджетний дефіцит в Україні в 2010 р. на рівні близько 10 % ВВП. Розбіжності в оцінках пояснюються різними методиками розрахунку бюджетного дефіциту. За нашими розрахунками, в 2012 р. Україна матиме бюджетний дефіцит на рівні

Не нижче 10 % ВВП.

Рис. 3.3. Дефіцит Державного та Зведеного бюджетів України в 2005-2010 рр.

Бюджетний дефіцит використовується не тільки для управління бюджетом як фондом фінансових ресурсів, збалансування бюджетних витрат із бюджетними ресурсами, а й як важливий макрофінансовий показник. Для аналітичних цілей Можна розрахувати низку показників дефіциту. Серед них особливої уваги потребують скориговані показники традиційно розрахованого бюджетного дефіциту.

1. Бюджетний дефіцит без урахування у складі доходів трансфертів (дотацій, субсидій, грантів тощо). Такий показник корисно розраховувати щодо окремих видів бюджетів (а не консолідованих), оскільки він показує, який обсяг запланованих бюджетних видатків не покривається "власними" доходами уряду. Інакше кажучи, з доходів бюджету вилучають ті статті, які пов'язані з неборговими надходженнями від інших бюджетів, іноземних урядів і міжнародних валютно-фінансових організацій.

SB = (Rev - Tr) - Exp,

Де Tr - трансферти, отримані бюджетом.

2. Бюджетний дефіцит без урахування приватизаційних (якщо вони обліковуються у складі бюджетних доходів) та інших надходжень разового характеру, пов' язаних із втратою урядом активів. Показує, у який спосіб звичайні, постійні доходи бюджету здатні покрити заплановані в бюджеті видатки.

Sb = (Rev - P) - Exp

Або

SB = Bor + C + P - D,

Де P - приватизаційні надходження.

3. Бюджетний дефіцит, визначений з урахуванням у складі видатків платежів бюджету з погашення державного боргу. Показує, наскільки всі витрати, які здійснюються з бюджету, покриваються його доходами.

SB = Rev - (Exp + D).

4. У розрахунку первинного дефіциту бюджету зі складу видатків вираховується сума процентних платежів з обслуговування державного боргу:

SPb = Rev - (Exp - Dp)

Або

SP В = S В + Ер,

Де SPB - первинний бюджетний дефіцит; Ер - процентні платежі за державним боргом.

Розрахунок первинного дефіциту має велике значення, коли перед бюджетом стоїть завдання з розроблення заходів щодо скорочення державного боргу. Такий показник дає можливість визначити, наскільки нинішня розбалансованість викликана потребою обслуговувати раніше накопичені борги. Інакше кажучи, існує можливість розрахувати розмір впливу минулих бюджетних операцій на теперішнє співвідношення доходів і видатків бюджету.

Різні підходи до визначення бюджетного дефіциту відповідають різним аналітичним завданням та потребам управління бюджетом як фінансовим фондом. "Універсального" показника дефіциту не існує, а для адекватної оцінки стану бюджету і податково-бюджетної політики необхідно розраховувати низку показників дефіциту.

Розвиток провідних країн світу свідчить про зростання ролі держави й ускладнення організації її грошового господарства, що проявилися в розбудові великого державного сектору. Центральне місце в його складі займає сектор державного управління. Він включає органи державної влади й управління всіх рівнів, основна мета діяльності яких полягає в розробленні та здійсненні державної політики. Сучасне грошове господарство сектору державного управління складається, як і для будь-якого суб' єкта, з цілої низки фондів фінансових ресурсів, а також грошових коштів у нефондовій формі. Провідне місце серед них належить центральному (державному або федеральному) бюджету країни, у якому яскраво проявляється вся державна політика.

Разом з тим уряд має у своєму розпорядженні різноманітні позабюджетні фонди, у тому числі й фонди соціального страхування, у яких нині концентрується вагома частина ВВП. Крім того, державна політика безпосередньо втілюється у життя на всіх рівнях державного управління (як центральним урядом, так і місцевими органами влади). У зв' язку з цим традиційно розрахований бюджетний дефіцит втратив свою повну інформативність: його визначення недостатньо як для характеристики функціонування державних фінансів, так і для аналізу впливу з боку податковобюджетної політики. Він дедалі більше служить лише потребам управління бюджетом як фінансовим фондом.

На практиці для оцінювання діяльності сектору державного управління і державного сектору в цілому розраховують не лише бюджетний дефіцит, а й інші підсумкові фінансові показники (рис. 3.4), які можуть бути охарактеризовані поняттям фіскальний (або фінансовий) дефіцит держави. Показники фіскального дефіциту розраховуються як перевищення державних видатків над державними доходами за певний період.

Дефіцит державного (федерального) бюджету

Дефіцит зведеного бюджету

Дефіцит сектору загального державного управління (який охоплює бюджетні та позабюджетні фонди і рахунки центрального уряду й місцевих органів влади)

Дефіцит сектору загального державного управління з урахуванням сальдо за операціями центрального банку

Дефіцит державного сектору (з урахуванням запозичень державних нефінансових і фінансових інституцій)

Рис. 3.4. Види фіскального (фінансового) дефіциту держави

МВФ у своєму прагненні наблизитися до принципів звітності, закладених у СНР ООН, розробив нову редакцію Положення СДФ, опубліковану в 2001 р. Нова концепція виділяє чотири показники фіскального дефіциту: валовий операційний баланс, чистий операційний баланс, чисті запозичення/чисте кредитування, політичний баланс МВФ1:

- чистий операційний баланс Показує зміни чистої вартості уряду в результаті здійснених ним грошових операцій. Цей показник вважається таким, що відбиває здатність фіскальної політики забезпечити сталий розвиток;

- чисті запозичення/чисте кредитування - показник, який відображає потреби у запозиченнях і відповідає показникові дефіциту сектору державного управління, розрахованому відповідно до вимог законодавства ЄС на базі даних Європейської системи національних рахунків;

- політичний баланс являє собою аналог показника дефіциту/надлишку, розрахованого на касовій основі (див. Положення СДФ, 1986 р.), але визначеного на основі методу нарахувань.

Важливо, що інформаційною базою розрахунку дефіциту за методикою МВФ є дані бюджетного обліку та бюджетних рахунків.

Схожі статті

-

Бюджетна система - Федосов В. М. - Тема 3. БЮДЖЕТНИЙ ДЕФІЦИТ І ДЖЕРЕЛА ЙОГО ФІНАНСУВАННЯ

Основні поняття та терміни Дефіцит бюджету, профіцит бюджету, "золоте правило" державних фінансів, дефіцитне фінансування, концепція функціональних...

-

Бюджетна система - Федосов В. М. - 3.1. Концептуальні основи існування дефіциту бюджету

Основні поняття та терміни Дефіцит бюджету, профіцит бюджету, "золоте правило" державних фінансів, дефіцитне фінансування, концепція функціональних...

-

Бюджетна система - Федосов В. М. - 3.2. Види бюджетного дефіциту

Бюджетний дефіцит може набувати різної якості, виникати за різних обставин, викликати різні наслідки. У зв' язку з цим доцільно говорити про різні види...

-

Основні поняття та терміни Бюджетна класифікація, загальний фонд бюджету, спеціальний фонд бюджету, резервний фонд бюджету, бюджетне планування, методи...

-

Бюджетна система - Федосов В. М. - Тема 2. БЮДЖЕТ ЯК ОСНОВНИЙ ФІНАНСОВИЙ ПЛАН ДЕРЖАВИ

Основні поняття та терміни Бюджетна класифікація, загальний фонд бюджету, спеціальний фонд бюджету, резервний фонд бюджету, бюджетне планування, методи...

-

Бюджетна система - Федосов В. М. - 3.3. Причини бюджетного дефіциту

Соціально-економічний розвиток супроводжується зміною ролі держави в ньому. Наприкінці ХІХ ст. відбувалося швидке зростання економіки, що було в центрі...

-

Бюджетна система - Федосов В. М. - Складання проекту державного бюджету

Організаційні засади складання проекту Державного бюджету України грунтуються на розробленні проекту Закону про Державний бюджет України Кабінетом...

-

Бюджетна система - Федосов В. М. - 1.1. Історико-економічний розвиток бюджету

Основні поняття та терміни Державні фінанси, бюджет, бюджетна політика, бюджетна стратегія, бюджетна тактика, бюджетна доктрина, доходи бюджету, видатки...

-

Бюджетна система - Федосов В. М. - Тема 1. СУТНІСТЬ, ПРИЗНАЧЕННЯ І РОЛЬ БЮДЖЕТУ ДЕРЖАВИ

Основні поняття та терміни Державні фінанси, бюджет, бюджетна політика, бюджетна стратегія, бюджетна тактика, бюджетна доктрина, доходи бюджету, видатки...

-

Бюджетна система - Федосов В. М. - 2.4. Бюджетна класифікація

З метою зміцнення єдиної системи державних доходів та видатків бюджетів усіх рівнів влади, забезпечення загальнодержавного і міжнародного зіставлення...

-

Бюджет держави є одним із найважливіших інструментів державного впливу на економіку, а управління ним - ціла наука, яка постійно шукає нові та кращі...

-

Бюджетна система - Федосов В. М. - Складання проектів місцевих бюджетів

Міністерство фінансів України доводить Раді міністрів Автономної Республіки Крим, місцевим державним адміністраціям, виконавчим органам відповідних...

-

Бюджетна система - Федосов В. М. - 2.6. Бюджетний процес у зарубіжних країнах

Науковий і практичний інтерес має вивчення бюджетного процесу в зарубіжних країнах з метою використання в Україні позитивного досвіду інших країн,...

-

Бюджетна система - Федосов В. М. - 1.2. Призначення та функції бюджету

Бюджет насамперед слід розглядати як економічну (фінансову), розподільну, вартісну категорію. У цьому контексті бюджет - це система грошових відносин...

-

Одним із вузьких місць розвитку України, що визначає її відставання у формуванні сучасного інформаційного суспільства і в рівні добробуту населення, є...

-

Бюджетна система - Федосов В. М. - 2.5. Бюджетний процес на загальнодержавному і місцевому рівнях

Бюджетний процес, згідно з положеннями чинного Бюджетного кодексу України, регламентовано нормами права, пов'язаними зі складанням, розглядом,...

-

Одним із важливих принципів функціонування бюджету є його публічність (у широкому контексті - транспарентність). В Україні інформація про бюджет...

-

Бюджетна система - Федосов В. М. - 1.5. Бюджетне законодавство та його розвиток в Україні

Нормативно-правовими актами, що регулюють бюджетні відносини в Україні, відповідно до ст. 4 Бюджетного кодексу України є: 1) Конституція України; 2)...

-

Бюджетна система - Федосов В. М. - 2.2. Методи бюджетного планування

У системі фінансового планування важливе місце займають Методи бюджетного планування: Нормативні, балансові, екстраполяційні, прямого розрахунку,...

-

Бюджетна система - Федосов В. М. - Кілька слів до читача

В українському суспільстві накопичилися досить складні соціально-економічні й фінансові проблеми. Існує величезна нерівність доходів, громадяни погано...

-

Бюджетна система - Федосов В. М. - Розгляд та прийняття Закону про Державний бюджет України

Розгляд та затвердження Державного бюджету України відбувається у Верховній Раді України за спеціальною процедурою, визначеною Регламентом Верховної Ради...

-

Бюджетна система - Федосов В. М. - Розгляд та прийняття рішень про місцеві бюджети

Відповідно до порядку складання проектів місцевих бюджетів Верховна Рада Автономної Республіки Крим, відповідні місцеві ради при затвердженні бюджетів...

-

Бюджетна система - Федосов В. М. - 1.4. Бюджетна політика в сучасних макроекономічних теоріях

Основою сучасних макроекономічних теорій бюджетної політики стала фундаментальна ідея Дж. Кейнса, яка полягає в тому, що зріла капіталістична економіка...

-

Бюджетна система - Чала Н. Д. - 2.3. Бюджетний дефіцит і джерела його фінансування

Бюджету може бути властивий такий стан: - баланс видатків та доходів; - перевищення доходів над видатками (профіцит); - перевищення видатків над доходами...

-

Бюджетна система - Чала Н. Д. - 1.2. Бюджет як основний фінансовий план держави

Усі бюджетно-правові відносини виникають і припиняються на законодавчій основі. Правові норми, що регулюють бюджетні відносини, становлять систему...

-

Фінанси - Юрій С. І., Федосов В. М. - 6.3. Бюджетний устрій та бюджетна система

Бюджетний устрій - організація і принципи побудови бюджетної системи, її структури, розподіл доходів і видатків між окремими ланками, правові основи...

-

2.1. Бюджетна система країни. Доходи і витрати федерального бюджету Російської Федерації. Бюджетний процес 2.1.1. Структура бюджетної системи Російської...

-

Фінанси - Юрій С. І., Федосов В. М. - Розділ 6.БЮДЖЕТ. БЮДЖЕТНА СИСТЕМА

6.1. Соціально-економічна сутність, необхідність та призначення бюджету Бюджет держави - центральна ланка фінансової системи суспільства. У фінансовій...

-

Бюджетний менеджмент - Клець Л. Є. - Тема 1. БЮДЖЕТ ТА БЮДЖЕТНА СИСТЕМА УКРАЇНИ

1.1. Сутність Державного бюджету України, його структура та функції 1.2. Бюджетна система та бюджетний устрій 1.3. Доходи та видатки Державного бюджету...

-

Бюджетна система - Чала Н. Д. - 2.2. Система видатків бюджету

Видатки державного бюджету - це витрати держави на загальнодержавному рівні, які необхідні для виконання державою її функцій і виражають економічні...

Бюджетна система - Федосов В. М. - 3.4. Бюджетний дефіцит і профіцит як показники стану бюджету