Бюджетна система - Федосов В. М. - 1.2. Призначення та функції бюджету

Бюджет насамперед слід розглядати як економічну (фінансову), розподільну, вартісну категорію. У цьому контексті бюджет - це система грошових відносин щодо формування та використання централізованого фонду грошових коштів, який перебуває у розпорядженні органів державної влади і місцевого самоврядування й використовується державою для виконання її функцій. Формування та використання централізованого фонду грошових ресурсів, тобто бюджету, базується на системі відносин, суб' єктами яких є юридичні і фізичні особи, держава, міжнародні організації, а об'єктом - валовий внутрішній продукт, рідше - національне багатство.

Узагальнення підходів до трактування категорії "бюджет" наведено в табл. 1.1.

Таблиця 1.1

УЗАГАЛЬНЕННЯ ПІДХОДІВ ДО ТРАКТУВАННЯ КАТЕГОРІЇ "БЮДЖЕТ"

|

Автор Бюджетний кодекс України |

Визначення "План формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються відповідно органами державної влади, органами влади Автономної Республіки Крим, органами місцевого самоврядування протягом бюджетного періоду"1 |

|

Бюджетний кодекс Російської Федерації |

"Форма формування і витрачання грошових коштів, призначених для фінансового забезпечення завдань і функцій держави і місцевого самоврядування" |

|

Нітті Ф. |

"...підтверджений документами розпис передбачених доходів і дозволених державі або адміністративним установам видатків, це акт, який містить попереднє схвалення державних доходів і витрат"3 |

Продовження табл. 1.1

|

Автор |

Визначення |

|

Озеров І. Х. |

"Під бюджетом розуміється план ведення державного господарства на даний період"1 |

|

Таргулов Я. |

"...сукупність доходів і видатків держави, причому ці доходи і видатки держави отримали визначену санкцію органів, які мають на це право" |

|

Майміні А. |

"... план державних доходів і видатків"3 |

|

Оксфордський тлумачний словник |

"Фінансовий план, який окреслює індикативні показники доходів і видатків за певний період" |

|

Федосов В. М., Огородник С. Я., Суторміна В. М. та ін. |

"...система грошових відносин, які виникають між державою, з одного боку, підприємствами, організаціями і населенням - з другого, щодо формування і використання централізованого фонду державних грошових ресурсів для задоволення суспільних потреб" |

|

Золотогоров В. Г. |

". розпис, кошторис грошових доходів і видатків держави (міста, району, установи), сім'ї або окремої особи на певний період (рік, квартал, місяць)" |

|

Мочерний С. В., Ларіна Я. С., Устенко О. А., Юрій С. І. |

"... (англ. budget - сумка) - визнана або прийнята таблиця, відомість доходів і видатків економічного суб' єкта за певний період часу (переважно за рік), що має офіційну силу. Б. - основний інструмент перевірки збалансованості, відповідності надходжень і витрат економічних ресурсів" |

Закінчення табл. 1.1

|

Автор |

Визначення |

|

Паригіна В. А., Браун К., Стігліц Д. та ін. |

"...з економічної точки зору... сукупність економічних відносин, які виникають у процесі створення, розподілу та використання державного централізованого фонду грошових ресурсів..." "...як юридична категорія... з одного боку, основний фінансовий план формування, розподілу і використання публічних фінансів (бюджет-план), який, з іншого боку, приймається особливою процедурою представницьким органом державної влади у формі закону (бюджет-закон)"1 |

|

Александров І. М. |

". форма формування і витрачання фонду грошових коштів, призначених для фінансового забезпечення завдань і функцій держави, суб'єктів РФ і місцевого самоврядування"2 |

|

Федосов В. М., Опарін В. М., Сафонова Л. Д. та ін. |

". сукупність законодавчо регламентованих відносин між державою і юридичними та фізичними особами з приводу розподілу і перерозподілу ВВП, а за певних умов і національного багатства з метою формування і використання централізованого фонду фінансових ресурсів, приз3Наченого для забезпечення виконання державою її функцій"3 |

Формування бюджету пов'язане з необхідністю розподілу частини вартості валового внутрішнього продукту. Держава для забезпечення виконання покладених на неї функцій повинна централізувати частину ВВП в бюджеті. У такий спосіб суспільство платить державі за виконання нею її функцій, ця плата набуває форми податків.

Централізація валового внутрішнього продукту державою завжди була невід' ємною частиною бюджетних відносин. Проте питання, яким має бути рівень централізації, в усі часи залишається дискусійним. Якщо рівень централізації буде досить низьким, то держава не отримуватиме коштів у обсязі, який забезпечить фінансування видатків. І навпаки, занадто високий рівень централізації валового внутрішнього продукту призводитиме до зниження загального рівня економічної активності в державі внаслідок втрати зацікавленості й мотивації до праці та інвестування.

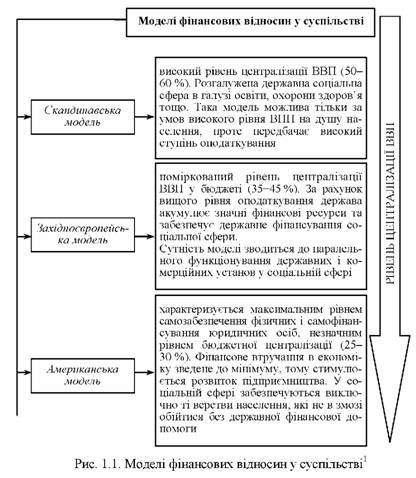

Рівень централізації валового внутрішнього продукту визначає фінансову модель суспільства. У сучасній фінансовій літературі виділяють скандинавську, західноєвропейську та американську моделі фінансових відносин у суспільстві (рис. 1.1).

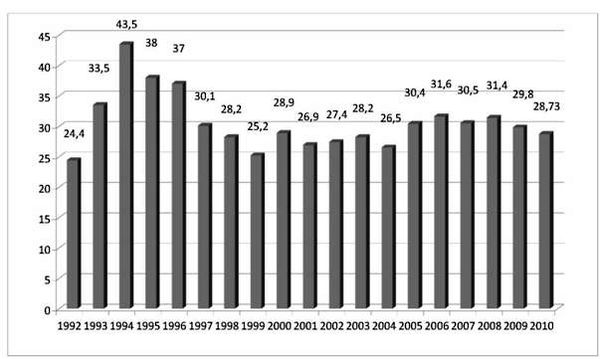

Рівень централізації валового внутрішнього продукту можна оцінити за допомогою співвідношення між доходами державного бюджету (зведеного бюджету) та валовим внутрішнім продуктом (рис. 1.2).

Як свідчать статистичні дані Міністерства фінансів України, протягом 1992-2010 рр. не існувало чіткої тенденції щодо частки валового внутрішнього продукту, яка перерозподіляється через доходи зведеного бюджету. Частка доходів бюджету у валовому внутрішньому продукті значно коливалась. Так, у 1992 р. частка доходів бюджету у валовому внутрішньому продукті становила 24,4 %, у 1994 р. - 43,5, у 1999 р. - 25,2, у 2010 р. - 28,73 %. На підставі статистичних даних можна виділити кілька етапів, протягом яких змінювалися тенденції перерозподілу валового внутрішнього продукту через доходи бюджету (див. рис. 1.2).

Перший етап: 1992-1994 рр. Поступове збільшення частки доходів бюджету у валовому внутрішньому продукті від 24,4 % у 1992 р. до 43,5 % у 1994 р.

Другий етап: 1995-1999 рр. Різке зменшення частки доходів бюджету у валовому внутрішньому продукті спостерігалося в 1995 р. - до 38 %, темп зниження становив 12,6 %. У 1997 р. частка доходів бюджету у валовому внутрішньому продукті зменшилася до 30,1 %, у 1998 р. - до 28,2 %, а в 1999 р. - до 25,2 %.

Третій етап: 2001-2003 рр. У цілому за даний період частка доходів бюджету у валовому внутрішньому продукті мала тенденцію до збільшення (від 26,9 до 28,2 %).

Четвертий етап: 2004-2010 рр. Частка доходів бюджету у валовому внутрішньому продукті протягом даного періоду перебувала в межах 27-31 %.

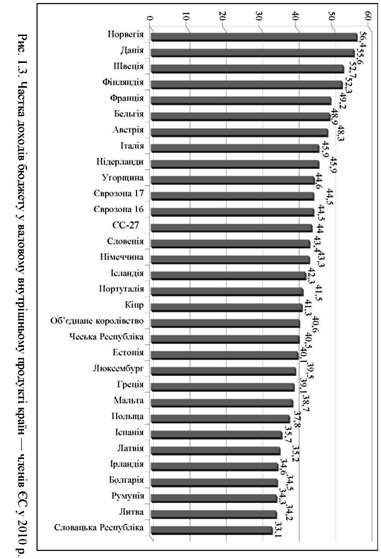

Великого значення в умовах обраного та задекларованого курсу євроінтеграції набуває дослідження досвіду країн - членів ЄС із перерозподілу валового внутрішнього продукту через доходи бюджету. Частка доходів бюджету у валовому внутрішньому продукті країн - членів ЄС характеризується значними коливаннями

(рис. 1.3).

Протягом 2000-2010 рр. через доходи бюджету в країнах - членах ЄС перерозподілялося від 31,95 до 60,91 % валового внутрішнього продукту. Серед країн - членів ЄС найменшим був відсоток перерозподілу в Литві в 2003 р., найбільшим - у 2000 р. у Швеції.

Рис. 1.2. Частина валового внутрішнього продукту, яка перерозподіляється через доходи Зведеного бюджету України (1992-2010 рр.)

У рівнях перерозподілу валового внутрішнього продукту в країнах - членах ЄС спостерігається певна диференціація. Лідерами за цим показником серед країн Європи є Швеція, Данія, Норвегія, Фінляндія, Франція, Бельгія, Австрія. Частка ВВП, що перерозподіляється через бюджети згаданих країн, коливається в межах 50-60 %.

Традиційно найбільшим рівнем перерозподілу ВВП через бюджетну систему характеризується Швеція - понад 50 %. Від 40 до 48 % ВВП перерозподіляється через бюджети Чехії, Великої Британії, Португалії, Греції, Угорщини, Ісландії, Німеччини, Нідерландів та Італії. Найменшу частку доходів у ВВП мають Румунія, Литва, Естонія, Латвія, Польща - в середньому 32-34 %.

У цьому зв'язку українські вчені зазначають, "що рівень перерозподілу в майбутньому зменшуватися не буде, а в більшості країн, навпаки, зростатиме"1. Порівняно з країнами - членами ЄС Україна має відносно низький рівень перерозподілу валового внутрішнього продукту через доходи бюджету.

За формою бюджет слід розглядати як основний фінансовий план держави. У ст. 2 Бюджетного кодексу України зазначається, що бюджет - це план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються відповідно органами державної влади, органами влади Автономної Республіки Крим, органами місцевого самоврядування протягом бюджетного періоду.

У бюджеті як у фінансовому плані мають відображатися результати перерозподільних процесів. Закон про Державний бюджет України як основний фінансовий план визначає:

1) загальну суму доходів і загальну суму видатків (з розподілом на загальний та спеціальний фонди, а також із розподілом видатків на поточні й капітальні);

2) граничний обсяг річного дефіциту (профіциту) Державного бюджету України в наступному бюджетному періоді й державного боргу на кінець наступного бюджетного періоду, повноваження щодо надання державних гарантій, а також обсягу цих гарантій;

3) бюджетні призначення головним розпорядникам коштів Державного бюджету України за бюджетною класифікацією;

4) доходи бюджету за бюджетною класифікацією;

5) бюджетні призначення міжбюджетних трансфертів:

- розмір оборотної касової готівки Державного бюджету України;

- розмір мінімальної заробітної плати на плановий бюджетний період;

- рівень забезпечення прожиткового мінімуму на плановий бюджетний період;

6) додаткові положення, що регламентують процес виконання бюджету.

Якщо розглядати бюджет у контексті Зведеного бюджету України, то це - сукупність показників Державного бюджету України, зведеного бюджету Автономної Республіки Крим та зведених бюджетів областей, міст Києва і Севастополя, що використовуються для аналізу та прогнозування економічного й соціального розвитку держави.

За матеріальним змістом бюджет є основним централізованим фондом грошових коштів держави.

За організаційною структурою бюджет - це основна ланка державних фінансів, що має власну структуру. Бюджет включає державний (центральний) бюджет та місцеві бюджети.

За правовим характером бюджет є юридичним актом. На загальнодержавному рівні приймається щорічно Закон України "Про Державний бюджет України" на відповідний рік, на місцевому - рішення про місцевий бюджет. Як Закон "Про Державний бюджет України", так і рішення про місцеві бюджети є обов'язковими для виконання всіма суб'єктами бюджетних відносин.

Українські вчені, досліджуючи бюджет в Україні, наголошують на багатоаспектності цієї дефініції:

1) "...бюджет - це частина вартості валового внутрішнього продукту, відокремлена в процесі його руху у формі суспільного грошового фонду, що перебуває в розпорядженні органів державної влади і місцевого самоврядування й витрачається на ухвалені суспільством в особі представницьких органів економічні, соціальні, політичні цілі;

2) . бюджет насамперед - це суспільний грошовий фонд, що перебуває в розпорядженні державної й місцевої влади. У цьому полягають його найхарактерніші риси, які відображають взаємозв'язок системи економічних відносин із формою їхньої планової організації;

3) . бюджет як економічна категорія - це система економічних (грошових) відносин щодо створення суспільного грошового фонду, який перебуває в розпорядженні органів державної влади і місцевого самоврядування й використовується на ухвалені суспільством в особі відповідних представницьких органів економічні, соціальні, політичні цілі;

4) в організаційно-правовому аспекті під бюджетом слід розуміти план утворення і використання бюджетних ресурсів на загальнодержавному й місцевому рівнях, який затверджується відповідними представницькими органами;

5) у політичному аспекті бюджет - це результат компромісу різних політичних сил представницького органу влади, який своїм волевиявленням затверджує обсяг суспільного грошового фонду (бюджетного фонду) на плановий період і цим ставить уряд під суспільний контроль"1.

Сутність бюджету розкривається через його функції. Функції бюджету, як і підходи до їх визначення, не мають єдиного трактування. Класичними вважаються розподільна та контрольна функції бюджету. Останнім часом у фінансовій літературі обгрунтовують стимулювальну, регулювальну, соціальну функції. Проте, на наш погляд, ці питання стосуються вже не функцій, а ролі і завдань бюджету. Функції бюджету - розподільна і контрольна - іманентно притаманні йому, існують об'єктивно, незалежно від волі й бажання людей і держави. Остання ж використовує бюджет у процесі фіскальної політики для розв'язання різних завдань: стимулювання і регулювання економіки, соціальних тощо.

Призначенням бюджету Є забезпечення фінансовими ресурсами держави для виконання нею її функцій, потреб економічного і соціального розвитку суспільства.

Схожі статті

-

Основні поняття та терміни Бюджетна класифікація, загальний фонд бюджету, спеціальний фонд бюджету, резервний фонд бюджету, бюджетне планування, методи...

-

Бюджетна система - Федосов В. М. - Тема 2. БЮДЖЕТ ЯК ОСНОВНИЙ ФІНАНСОВИЙ ПЛАН ДЕРЖАВИ

Основні поняття та терміни Бюджетна класифікація, загальний фонд бюджету, спеціальний фонд бюджету, резервний фонд бюджету, бюджетне планування, методи...

-

Одним із вузьких місць розвитку України, що визначає її відставання у формуванні сучасного інформаційного суспільства і в рівні добробуту населення, є...

-

Бюджетна система - Федосов В. М. - 2.4. Бюджетна класифікація

З метою зміцнення єдиної системи державних доходів та видатків бюджетів усіх рівнів влади, забезпечення загальнодержавного і міжнародного зіставлення...

-

Бюджетна система - Федосов В. М. - 2.2. Методи бюджетного планування

У системі фінансового планування важливе місце займають Методи бюджетного планування: Нормативні, балансові, екстраполяційні, прямого розрахунку,...

-

Бюджетна система - Федосов В. М. - 1.5. Бюджетне законодавство та його розвиток в Україні

Нормативно-правовими актами, що регулюють бюджетні відносини в Україні, відповідно до ст. 4 Бюджетного кодексу України є: 1) Конституція України; 2)...

-

Бюджетна система - Федосов В. М. - 1.1. Історико-економічний розвиток бюджету

Основні поняття та терміни Державні фінанси, бюджет, бюджетна політика, бюджетна стратегія, бюджетна тактика, бюджетна доктрина, доходи бюджету, видатки...

-

Бюджетна система - Федосов В. М. - Тема 1. СУТНІСТЬ, ПРИЗНАЧЕННЯ І РОЛЬ БЮДЖЕТУ ДЕРЖАВИ

Основні поняття та терміни Державні фінанси, бюджет, бюджетна політика, бюджетна стратегія, бюджетна тактика, бюджетна доктрина, доходи бюджету, видатки...

-

Бюджетна система - Федосов В. М. - Кілька слів до читача

В українському суспільстві накопичилися досить складні соціально-економічні й фінансові проблеми. Існує величезна нерівність доходів, громадяни погано...

-

Одним із важливих принципів функціонування бюджету є його публічність (у широкому контексті - транспарентність). В Україні інформація про бюджет...

-

Бюджетна система - Федосов В. М. - 2.5. Бюджетний процес на загальнодержавному і місцевому рівнях

Бюджетний процес, згідно з положеннями чинного Бюджетного кодексу України, регламентовано нормами права, пов'язаними зі складанням, розглядом,...

-

Бюджет держави є одним із найважливіших інструментів державного впливу на економіку, а управління ним - ціла наука, яка постійно шукає нові та кращі...

-

Бюджетна система - Федосов В. М. - 1.4. Бюджетна політика в сучасних макроекономічних теоріях

Основою сучасних макроекономічних теорій бюджетної політики стала фундаментальна ідея Дж. Кейнса, яка полягає в тому, що зріла капіталістична економіка...

-

Бюджетний менеджмент - Клець Л. Є. - Тема 1. БЮДЖЕТ ТА БЮДЖЕТНА СИСТЕМА УКРАЇНИ

1.1. Сутність Державного бюджету України, його структура та функції 1.2. Бюджетна система та бюджетний устрій 1.3. Доходи та видатки Державного бюджету...

-

Бюджетна система - Чала Н. Д. - 1.1. Бюджет як економічна категорія

Основою фінансової діяльності країни є бюджет, стан якого виразно ілюструє державну політику. Розвиток суспільства у сучасних умовах визначається...

-

Бюджетна система - Чала Н. Д. - Розділ 1. СУТНІСТЬ, ПРИЗНАЧЕННЯ І РОЛЬ БЮДЖЕТУ ДЕРЖАВИ

Основою фінансової діяльності країни є бюджет, стан якого виразно ілюструє державну політику. Розвиток суспільства у сучасних умовах визначається...

-

Бюджетна система - Чала Н. Д. - 1.2. Бюджет як основний фінансовий план держави

Усі бюджетно-правові відносини виникають і припиняються на законодавчій основі. Правові норми, що регулюють бюджетні відносини, становлять систему...

-

Фінансова система України - Карлін M. I. - 2.1. Суть та функції державного бюджету

2.1. Суть та функції державного бюджету Державний бюджет є головною і провідною ланкою державних фінансів та важливою фінансовою категорією, яка має свою...

-

Бюджетна система - Чала Н. Д. - 2.1. Система доходів бюджету

2.1. Система доходів бюджету Бюджетна класифікація - це обов'язкове групування доходів і видатків бюджету за однорідними ознаками з чіткою системою...

-

Бюджетна система - Чала Н. Д. - Розділ 2. ДЕРЖАВНИЙ БЮДЖЕТ УКРАЇНИ

2.1. Система доходів бюджету Бюджетна класифікація - це обов'язкове групування доходів і видатків бюджету за однорідними ознаками з чіткою системою...

-

2.1. Суть та функції державного бюджету Державний бюджет є головною і провідною ланкою державних фінансів та важливою фінансовою категорією, яка має свою...

-

Теорія фінансів - Федосов В. М. - 1.1. Сутність та функції фінансів

За період вікової історії України вкотре проходять корінні зміни, які зачепили усі галузі економіки і суспільства. І якщо раніше такі зміни завжди були...

-

Місцеві фінанси - Сунцова О. О. - 2.2. Роль місцевих бюджетів у фінансовій системі держави

Надання населенню суспільних благ стає однією з функцій органів місцевого самоврядування в економіці вільної конкуренції, фінансування яких здійснюється...

-

1.1. Сутність Державного бюджету України, його структура та функції 1.2. Бюджетна система та бюджетний устрій 1.3. Доходи та видатки Державного бюджету...

-

Бюджетна система - Чала Н. Д. - ПЕРЕДМОВА

Основою фінансової діяльності країни є бюджет, стан якого виразно ілюструє державну політику. Розвиток суспільства у сучасних умовах визначається...

-

Основним законодавчим актом, що регулює процес складання, розгляду, затвердження, виконання бюджетів та розгляду звітів про їх виконання, є Бюджетний...

-

Фінанси - Юрій С. І., Федосов В. М. - 1.5. Фінансова система

Ефективність організації фінансів та прагматизм реалізації фінансових відносин і фінансової політики у державі залежать насамперед від оптимальної...

-

Фінансова система України - Карлін M. I. - 2.3. Видатки Державного бюджету України

Відповідно до термінології Бюджетного кодексу України, під видатками державного бюджету слід розуміти кошти, що спрямовуються на здійснення програм та...

-

Теорія фінансів - Федосов В. М. - Тема 1. ПОНЯТТЯ ФІНАНСІВ ТА ФІНАНСОВОЇ ІНФРАСТРУКТУРИ

За період вікової історії України вкотре проходять корінні зміни, які зачепили усі галузі економіки і суспільства. І якщо раніше такі зміни завжди були...

-

Теорія фінансів - Федосов В. М. - Вступ

За період вікової історії України вкотре проходять корінні зміни, які зачепили усі галузі економіки і суспільства. І якщо раніше такі зміни завжди були...

Бюджетна система - Федосов В. М. - 1.2. Призначення та функції бюджету