Бюджетна система - Чала Н. Д. - 1.3. Бюджетна система України

Сучасна бюджетна система сформувалася на базі бюджетних відносин, які були у Радянському Союзі. Нині здійснюється реформування всіх сторін соціально-економічного устрою держави, у тому числі формування нових ознак бюджетної системи. Бюджетний кодекс подає таке визначення бюджетної системи.

Бюджетна система України - це сукупність державного і місцевого бюджетів, побудована з урахуванням економічних відносин, державного та адміністративно-територіального устроїв і врегульована нормами права.

У фаховій літературі можна зустріти інше визначення бюджетної системи:

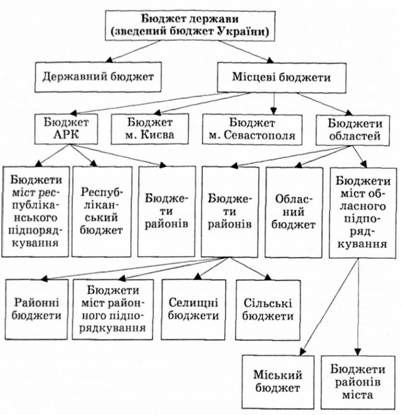

Бюджетна система - це сукупність окремих її ланок, юридично пов'язаних між собою, яка базується на загально-прийнятних принципах, що відповідають міжнародним стандартам. Згідно з Бюджетним кодексом бюджетна система України складається з державного бюджету та місцевих бюджетів. Бюджетами місцевого самоврядування визнають бюджети територіальних громад сіл, селищ, міст та їх об'єднань (рис. 1.2).

Основними елементами бюджетної системи є:

- органи управління;

- платники податків;

- отримувачі бюджетних коштів.

Організація функціонування бюджетної системи включає:

- зведений (консолідований) бюджет;

- законодавчу і нормативну базу;

- органи управління;

- комплекс міжбюджетних відносин між платниками податкових і неподаткових платежів, державою і отримувачами бюджетних коштів, державним і місцевими бюджетами.

У Бюджетному кодексі України визначені такі принципи побудови бюджетної системи України:

Рис. 1.2. Структура бюджетної системи України

1) єдності (забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядків виконання бюджетів і ведення бухгалтерського обліку та звітності);

2) збалансованості (повноваження на здійснення витрат бюджету мають відповідати обсягу надходжень до бюджету на відповідний бюджетний період);

3) самостійності (державний бюджет України та місцеві бюджети є самостійними. Самостійність бюджетів забезпечується закріпленням у них відповідних джерел доходів, правом відповідних органів державної влади на визначення напрямів використання коштів відповідно до законодавства України, правом відповідних рад самостійно і незалежно одне від одного розглядати та затверджувати відповідні бюджети);

4) повноти (до складу бюджетів належать усі надходження до бюджетів і витрати бюджетів, що здійснюються відповідно до нормативно-правових актів органів державної влади та місцевого самоврядування);

5) обгрунтованості (бюджет формується на основі реалістичних макропоказників економічного і соціального розвитку держави та розрахунках надходжень до бюджету і витрат бюджету, що здійснюються відповідно до затверджених методик і правил);

6) ефективності (під час складання і виконання бюджетів усі учасники бюджетного процесу мають прагнути досягнення запланованих цілей за залучення мінімального обсягу бюджетних коштів і досягнення максимального результату за використання визначеного бюджетом обсягу коштів);

7) субсидіарності (розподіл видатків між державним бюджетом і місцевими бюджетами має грунтуватися на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача);

8) цільового використання бюджетних коштів (бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями);

9) справедливості та неупередженості (бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами);

10) публічності та прозорості (Державний бюджет України та місцеві бюджети затверджуються, а рішення щодо звіту про їх виконання приймаються відповідно Верховною Радою України, Верховною Радою АРК та відповідними радами);

11) відповідальності (кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу).

На функціонування бюджетної системи в цілому мають вплив окремі її складові, а також інші частини економічної системи (рис. 1.3).

Рис. 1.3. Фактори впливу на бюджетну систему України

У новому Бюджетному кодексі немає поняття "бюджетного устрою", проте воно досить широко вживається в літературі.

Бюджетний устрій - це організація і принципи побудови бюджетної системи, її структури, взаємозв'язок між окремими ланками бюджетної системи. Бюджетний устрій визначається з урахуванням державного устрою та адміністративно-територіального поділу України.

Діяльність Рахункової палати регулюється Законом України "Про Рахункову палату Верховної Ради України" (1996 р.), в якому передбачені правові основи, статус, функції, повноваження і порядок їх здійснення, а також Бюджетним кодексом, де передбачені повноваження щодо контролю за дотриманням бюджетного законодавства. Рахункова палата є постійно діючим вищим органом державного фінансово-економічного контролю, який формується Верховною Радою України. Рахункова палата виконує свою діяльність самостійно, незалежно від будь-яких інших державних органів.

Державне казначейство, утворене згідно з Указом Президента України від 27 квітня 1995 р. "Про Державне казначейство України", свої функції здійснює відповідно до постанови Кабінету Міністрів України від 31 липня 1995 р. "Питання Державного казначейства", де передбачено положення про Державне казначейство. Повноваження Державного казначейства з контролю за дотриманням бюджетного законодавства, а також відповідальність за порушення чинного бюджетного законодавства визначені Бюджетним кодексом.

Контрольно-ревізійні управління функціонують згідно із Законом "Про Контрольно-ревізійну службу в Україні", яким визначено її статус, функції та правові засади діяльності. Бюджетним кодексом передбаченні повноваження контролю за дотриманням бюджетного законодавства. Головним завданням є здійснення державного контролю за витрачанням коштів і матеріальних цінностей, їх збереженням і достовірністю бухгалтерського обліку та звітності у міністерствах, відомствах, державних комітетах, фондах, бюджетних установах, а також на підприємствах і організаціях, які отримують кошти з бюджетів усіх рівнів і державних валютних фондів, розроблення пропозицій щодо усунення виявлених недоліків і порушень, запобігання їх виникненню. Перелік розпорядників бюджетних коштів та їх повноваження передбаченні у Бюджетному кодексі України. Діяльність державної податкової служби в Україні регулюється Законом України "Про державну податкову службу в Україні".

Державний бюджет - централізований фонд фінансових ресурсів держави, який використовується для виконання покладених на неї функцій. Він перебуває у розпорядженні центральних органів влади і використовується для фінансування заходів загальнодержавного значення, що є суспільними благами: державне управління, національна оборона, забезпечення охорони правопорядку та інші, які повністю оплачуються з бюджету. За допомогою останнього держава також виконує регуляторну функцію. Державний бюджет є основним знаряддям економічного планування, макроекономічної стабілізації та економічного зростання. Надходження до державного бюджету залежать від стану виробництва, а можливість утримувати соціальну сферу залежить від надходжень до бюджету. Формування дохідної та видаткової частин державного бюджету пов'язане з основними макропоказниками економічного і соціального розвитку на відповідний рік.

Ухвалення у 1997 р. Закону "Про місцеве самоврядування в Україні" започаткувало новий підхід щодо визначення поняття місцевих бюджетів та їх складу. У ст. 1 Закону зазначено, що бюджет місцевого самоврядування (місцевий бюджет) - це план утворення і використання фінансових ресурсів, необхідних для забезпечення функцій та повноважень місцевого самоврядування. Останнє цим законом тлумачиться як гарантоване державою право та реальна здатність територіальної громади самостійно або за відповідальності органів і посадових осіб місцевого самоврядування вирішувати питання місцевого значення у межах Конституції та законів України. Оскільки територіальні громади формуються з жителів міст, селищ і сіл або добровільних об'єднань жителів кількох сіл, то місцевими бюджетами слід вважати лише бюджети зазначених територіальних громад, а саме - міські (районні у містах), селищні та сільські бюджети. Згідно з Конституцією України та Законом "Про місцеве самоврядування в Україні" принципово змінюються місце та роль районних і обласних бюджетів у складі бюджетної системи України. Відповідно до чинного законодавства цими бюджетами мають акумулюватися кошти, які спрямовуються з державного бюджету для відповідного розподілу між територіальними громадами або для виконання спільних проектів. Крім того, до районних та обласних бюджетів спрямовуються кошти, залучені на договірних засадах із

Місцевих бюджетів для реалізації спільних соціально-економічних програм. Отже, обласні та районні бюджети згідно із зазначеними нормативними актами не належать до місцевих.

Чинним законодавством не визначається статус республіканського бюджету Автономної Республіки Крим - особливого формування у складі єдиної української держави. Нині немає підстав для виділення цього бюджету в окрему ланку бюджетної системи України, цьому суперечить також і державний устрій України. Бюджетна система України як унітарної держави складається з чітко визначених двох ланок - державного та місцевих бюджетів. Склад місцевих бюджетів України, як і в інших країнах, відображає особливості адміністративно-територіального поділу та специфіку функціонування місцевого самоврядування. Бюджетний кодекс, враховуючи норми чинного законодавства, в першу чергу Конституції та закону України "Про місцеве самоврядування", розмежовує поняття "місцевий бюджет" та "бюджет місцевого самоврядування". Районні та обласні ради є органами місцевого самоврядування, що представляють спільні інтереси територіальних громад, сіл, селищ і міст. Відповідно бюджети місцевого самоврядування визначаються бюджетами територіальних громад, сіл, селищ, міст та їх об'єднань. Місцевими бюджетами визнаються бюджет АРК, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

Місцеві бюджети - це фонди фінансових ресурсів, призначені для реалізації завдань і функцій, що покладаються на органи самоврядування. Вони забезпечуються необхідними грошовими засобами фінансування заходів економічного і соціального розвитку, що здійснюються органами влади управління відповідної території. Частка місцевих бюджетів у доходах і видатках зведеного бюджету України на сьогодні становить близько 32 %. Ця цифра вказує на участь органів місцевого самоврядування у розв'язанні актуальних проблем розвитку держави, певну обмеженість функцій центральних органів влади.

Частка перерозподілу ВВП через місцеві бюджети України у 2009 р. була на рівні 14,76 %, у 2008 р. - 13,37 %. Проте у 2005 р. через місцеві бюджети перерозподілялося майже 1/5

ВВП, причому у 2005 р. спостерігалася тенденція до зростання обсягів перерозподілу ВВП через місцеві бюджети. Для порівняння у 2000 р. частка місцевих бюджетів у ВВП становила 12,6 %. Важливим під час оцінювання ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету. Так, до 2003 р. спостерігалися надмірна централізація у витрачанні коштів і звуження фінансових можливостей органів місцевого самоврядування, що мало негативні наслідки - значно затримувався розвиток регіонів. У 2002 р. у місцевих бюджетах зосереджувалося 39,3 % обсягу витрат зведеного бюджету, а в 2005 р. - 30,1 %.

Місцеві бюджети мають свою внутрішню структуру та характерні особливості. Незважаючи на те, що нині налічується понад 14 тис. місцевих бюджетів, найбільшу групу формують сільські і селищні бюджети - більш як 10 тис, понад 72 % усіх витрат місцевих бюджетів здійснюється через обласні бюджети (їх 24) та бюджети міст загальнодержавного й обласного підпорядкування (їх 223). Нині витрати республіканського бюджету АРК та обласних бюджетів становлять 26,5 % від загального обсягу витрат місцевих бюджетів, а бюджетів міст загальнодержавного та обласного підпорядкування - 45,9, районних бюджетів - 19,4 %. Значно меншу частку становлять витрати інших видів місцевих бюджетів: сільських - 4,5 %, міст районного підпорядкування - 1,9, селищних - 1,8 %. Отже, бачимо, що найбільшу групу формують бюджети районів, що об'єднують районні, селищні, сільські бюджети та бюджети міст районного підпорядкування, які є базовими у бюджетній системі країни і через них мобілізується та використовується майже третина всіх ресурсів бюджетів.

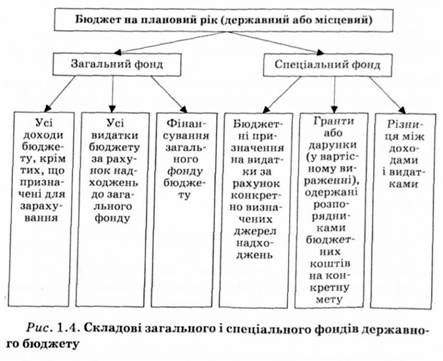

Під час планування державного і місцевого бюджетів необхідно розрізняти загальний і спеціальний фонди. Розподіл бюджету на фонди визначається Законом "Про державний бюджет України". Джерела формування спеціального фонду встановлюються виключно законами України. Підставою для рішення відповідної ради про створення спеціального фонду у складі місцевого бюджету може бути тільки Закон "Про Державний бюджет України".

Передання коштів від загального до спеціального фонду бюджету дозволяється тільки у межах бюджетних призначень шляхом внесення змін до закону "Про Державний бюджет України" чи рішенням відповідної ради. Платежі за рахунок спеціального фонду здійснюються у межах коштів, що надійшли до цього фонду з конкретним цільовим призначенням. Створення позабюджетних фондів органами державної влади, влади АР Крим, місцевого самоврядування та іншими бюджетними установами не допускається.

Складові загального і спеціального фондів, визначені бюджетним кодексом, подані на рис. 1.4.

Схожі статті

-

Бюджетна система - Чала Н. Д. - Розділ 1. СУТНІСТЬ, ПРИЗНАЧЕННЯ І РОЛЬ БЮДЖЕТУ ДЕРЖАВИ

Основою фінансової діяльності країни є бюджет, стан якого виразно ілюструє державну політику. Розвиток суспільства у сучасних умовах визначається...

-

Бюджетна система - Чала Н. Д. - 1.2. Бюджет як основний фінансовий план держави

Усі бюджетно-правові відносини виникають і припиняються на законодавчій основі. Правові норми, що регулюють бюджетні відносини, становлять систему...

-

Бюджетна система - Чала Н. Д. - 1.1. Бюджет як економічна категорія

Основою фінансової діяльності країни є бюджет, стан якого виразно ілюструє державну політику. Розвиток суспільства у сучасних умовах визначається...

-

Бюджетна система - Чала Н. Д. - ПЕРЕДМОВА

Основою фінансової діяльності країни є бюджет, стан якого виразно ілюструє державну політику. Розвиток суспільства у сучасних умовах визначається...

-

Бюджетна система - Чала Н. Д. - 2.1. Система доходів бюджету

2.1. Система доходів бюджету Бюджетна класифікація - це обов'язкове групування доходів і видатків бюджету за однорідними ознаками з чіткою системою...

-

Бюджетна система - Чала Н. Д. - Розділ 2. ДЕРЖАВНИЙ БЮДЖЕТ УКРАЇНИ

2.1. Система доходів бюджету Бюджетна класифікація - це обов'язкове групування доходів і видатків бюджету за однорідними ознаками з чіткою системою...

-

Бюджетний менеджмент - Клець Л. Є. - 1.2. Бюджетна система та бюджетний устрій

Бюджетна система - це сукупність окремих її ланок, що пов'язані між собою відповідно до діючого законодавства, та базуються на певних принципах. У...

-

Бюджетна система - Федосов В. М. - 1.5. Бюджетне законодавство та його розвиток в Україні

Нормативно-правовими актами, що регулюють бюджетні відносини в Україні, відповідно до ст. 4 Бюджетного кодексу України є: 1) Конституція України; 2)...

-

Основні поняття та терміни Бюджетна класифікація, загальний фонд бюджету, спеціальний фонд бюджету, резервний фонд бюджету, бюджетне планування, методи...

-

Бюджетна система - Федосов В. М. - Тема 2. БЮДЖЕТ ЯК ОСНОВНИЙ ФІНАНСОВИЙ ПЛАН ДЕРЖАВИ

Основні поняття та терміни Бюджетна класифікація, загальний фонд бюджету, спеціальний фонд бюджету, резервний фонд бюджету, бюджетне планування, методи...

-

Одним із вузьких місць розвитку України, що визначає її відставання у формуванні сучасного інформаційного суспільства і в рівні добробуту населення, є...

-

Політичні системи світу - Кириченко В. М. - 1.4. Політична система України

Будь-яка політична система тісно пов'язана із навколишнім середовищем, у якому вона функціонує і розвивається, що зумовлює способи реалізації влади,...

-

Муніципальне право України - Погорілко В. Ф. - § 4. Система муніципального права України

Систему муніципального права складають інститути та норми муніципального права. Основними складовими системи муніципального права є його інститути. Вони...

-

Бюджетна система - Федосов В. М. - Складання проекту державного бюджету

Організаційні засади складання проекту Державного бюджету України грунтуються на розробленні проекту Закону про Державний бюджет України Кабінетом...

-

Одним із важливих принципів функціонування бюджету є його публічність (у широкому контексті - транспарентність). В Україні інформація про бюджет...

-

Бюджет держави є одним із найважливіших інструментів державного впливу на економіку, а управління ним - ціла наука, яка постійно шукає нові та кращі...

-

Основним законодавчим актом, що регулює процес складання, розгляду, затвердження, виконання бюджетів та розгляду звітів про їх виконання, є Бюджетний...

-

Фінансове право - Лучковська С. I. - 2. Фінансова система України, її складові

У науковій і навчально-методичній літературі існують різні ПІДХОДИ до визначення поняття "фінансова система", зокрема під фінансовою системою розуміють:...

-

Бюджетна система - Федосов В. М. - 2.2. Методи бюджетного планування

У системі фінансового планування важливе місце займають Методи бюджетного планування: Нормативні, балансові, екстраполяційні, прямого розрахунку,...

-

Бюджетна система - Федосов В. М. - 2.4. Бюджетна класифікація

З метою зміцнення єдиної системи державних доходів та видатків бюджетів усіх рівнів влади, забезпечення загальнодержавного і міжнародного зіставлення...

-

Фінанси України та сусідніх держав - Карлін М. І. - 1.7. Податкова система України

Система податків та зборів України - це сукупність передбачених податковим законодавством України загальнодержавних та місцевих податків та зборів,...

-

Фінансова система України - Карлін M. I. - 2.3. Видатки Державного бюджету України

Відповідно до термінології Бюджетного кодексу України, під видатками державного бюджету слід розуміти кошти, що спрямовуються на здійснення програм та...

-

В Україні в контексті адміністративно-територіальної реформи все більше фахівців говорять про необхідність об'єднання Міністерства фінансів та його...

-

Бюджетна система - Федосов В. М. - Кілька слів до читача

В українському суспільстві накопичилися досить складні соціально-економічні й фінансові проблеми. Існує величезна нерівність доходів, громадяни погано...

-

1. Організаційно-правові засади діяльності бюджетних установ Визначення бюджетної системи України та її принципів Бюджетна система України - сукупність...

-

Місцеві фінанси - Сунцова О. О. - 2.1. Основи бюджетної системи України

2.1. Основи бюджетної системи України 2.2. Роль місцевих бюджетів у фінансовій системі держави 2.3. Загальна організація та управління виконанням...

-

Бюджетний менеджмент - Клець Л. Є. - Тема 1. БЮДЖЕТ ТА БЮДЖЕТНА СИСТЕМА УКРАЇНИ

1.1. Сутність Державного бюджету України, його структура та функції 1.2. Бюджетна система та бюджетний устрій 1.3. Доходи та видатки Державного бюджету...

-

2.1. Поняття, предмет, метод, система і джерела конституційного права Конституційне право - провідна галузь права України, яка є сукупністю правових...

-

Бюджетна система - Федосов В. М. - 1.2. Призначення та функції бюджету

Бюджет насамперед слід розглядати як економічну (фінансову), розподільну, вартісну категорію. У цьому контексті бюджет - це система грошових відносин...

-

Фінансове право - Лучковська С. I. - 2. Місце фінансового права в системі права України

1. Поняття фінансового права, його предмет і метод. 2. Місце фінансового права в системі права України. 3. Система фінансового права, її складові. 4....

Бюджетна система - Чала Н. Д. - 1.3. Бюджетна система України