Бухгалтерський облік - Садовська І. Б. - ТЕМА 11. ОБЛІК ВЛАСНОГО КАПІТАЛУ

11.1. Поняття та класифікація власного капіталу

Новостворене підприємство не може почати свою діяльність, не сформувавши власного стартового капіталу, який є сукупністю активів, інвестованих засновниками, і відображає вартість майна підприємства. На момент створення підприємства власний капітал дорівнює вартості внесених засновниками активів, оцінених за узгодженою ними справедливою вартістю. Використання вкладених активів дозволяє засновникам (власникам) розпочати свою діяльність. Надалі в ході господарської діяльності підприємства розмір власного капіталу постійно змінюється: 1) поповнюється за рахунок внесення засновниками грошей та іншого майна, та отриманого у процесі операційної, фінансової чи інвестиційної діяльності прибутку, який залишається у його розпорядженні; 2) зменшується у випадку виходу з підприємства засновників, та при умовах передбачених чинним законодавством (наприклад, отримання збитків, зменшення вартості чистих активів).

У повсякденному житті під капіталом розуміють: у вузькому розумінні - суму заощаджень, достатню для ведення підприємницької діяльності, а в широкому розумінні - все те, що має певну цінність.

Капітал - це вартість, яка в своєму русі зростає, приносячи дохід, тобто це - самозростаюча вартість.

Капітал, який приносить процент, - це капітал-власність, тобто гроші, які продаються на особливому ринку - ринку капіталів. Позичені гроші, тобто гроші, надані в кредит функціонуючим підприємцям, - це капітал-функція. Якщо капітал-власність приносить дохід в формі відсотка, то капітал-функція - у формі підприємницького доходу, тобто частини прибутку на позичений капітал, яка залишається після сплати відсотків.

Враховуючи принцип єдиного грошового вимірника, капітал у бухгалтерському обліку є сукупністю майнових засобів, призначених для господарських цілей, виражених в грошовій одиниці.

Капіталу притаманні наступні характеристики:

1) він є основним фактором виробництва;

2) характеризує фінансові ресурси підприємства, що приносять прибуток;

3) є головним джерелом формування добробуту власників;

4) є головним показником ринкової вартості підприємства;

5) його динаміка є важливим "барометром" рівня ефективності господарської діяльності підприємства.

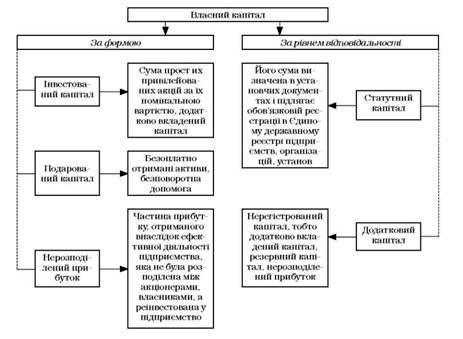

Власний капітал для цілей бухгалтерського обліку класифікують за формою та рівнем відповідальності (рис. 11.1).

Рис. 11.1. Класифікація власного капіталу

Виходячи з наведених вище класифікацій, можна виділити такі складові власного капіталу:

O Статутний капітал;

O Пайовий капітал;

O Додатковий капітал;

O Резервний капітал;

O Вилучений капітал;

O Неоплачений капітал;

O Нерозподілений прибуток (непокритий збиток).

Рис. 11.2. Складові власного капіталу

Основним елементом власного капіталу є статутний капітал - один із основних показників, що характеризує розміри та фінансовий стан підприємства. Він відображається в сумі, що зареєстрована в установчих документах як сукупність внесків (часток, пайових внесків, акцій за номінальною вартістю) засновників підприємства для забезпечення його діяльності. Сума, яка на дату реєстрації суб'єкта господарювання заявлена, але фактично не внесена засновниками, являє собою неоплачений капітал.

Статутний капітал товариства з обмеженою відповідальністю, командитного, повного товариства, товариства з додатковою відповідальністю формується за рахунок внесків його учасників та засновників, якими можуть бути:

O грошові кошти, в тому числі в іноземній валюті;

O будинки, споруди, обладнання, техніка, земельні ділянки та інші матеріальні цінності;

O об'єкти інтелектуальної власності: винаходи, корисні моделі, промислові зразки, знаки для товарів і послуг;

O майнові права (права користування землею, водою та іншими природними ресурсами, авторські права);

O цінні папери (акції, облігації, ощадні та інвестиційні сертифікати, приватизаційні папери). При передачі до статутного капіталу цінних паперів підприємство стає їх власником і носієм майнових прав, які ними засвідчуються.

Не можуть бути внесені до статутного капіталу засоби, отримані під заставу, векселі, кошти, що отримані в кредит та бюджетні кошти. Не допускається формування статутного капіталу підприємства емітованими ним облігаціями.

Схожі статті

-

Для обліку нематеріальних активів використовуються наступні первинні документи: Для обліку об'єктів права інтелектуальної власності, затверджені Наказом...

-

Бухгалтерський облік - Садовська І. Б. - 8.2.3 . Первинний облік нематеріальних активів

Для обліку нематеріальних активів використовуються наступні первинні документи: Для обліку об'єктів права інтелектуальної власності, затверджені Наказом...

-

Бухгалтерський облік - Садовська І. Б. - 8.2.5. Облік гудвілу

Для обліку нематеріальних активів використовуються наступні первинні документи: Для обліку об'єктів права інтелектуальної власності, затверджені Наказом...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.2. Предмет і об'єкти бухгалтерського обліку

Кожна наука має свій предмет (що вивчає ця наука) та метод (як, власне, відбувається процес цього вивчення). Предметом обліку є фактичний стан об'єкта і...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.1. Функції і завдання бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

8.2.1. Сутність, визначення та класифікація нематеріальних активів Нематеріальні активи - це активи, які не мають матеріально-речової форми або...

-

Бухгалтерський облік - Садовська І. Б. - 8.2. Облік нематеріальних активів

8.2.1. Сутність, визначення та класифікація нематеріальних активів Нематеріальні активи - це активи, які не мають матеріально-речової форми або...

-

Бухгалтерський облік - Садовська І. Б. - 8.1.3. Синтетичний та аналітичний облік основних засобів

Для обліку основних засобів Планом рахунків передбачені рахунки: № 10 "Основні засоби" і № 13 "Знос необоротних активів". Виділений рахунок № 11 "Інші...

-

Бухгалтерський облік - Садовська І. Б. - 1.2. Функції, предмет і метод бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Заключною стадією кругообігу господарських засобів є процес реалізації. Реалізація - це продаж вироблених чи перепроданих товарів і послуг з одержанням...

-

Бухгалтерський облік - Садовська І. Б. - Визнання зобов'язань

10.1. Облік довгострокових і поточних зобов'язань Визнання зобов'язань Зобов'язання - заборгованість підприємства, яка виникла внаслідок минулих подій і...

-

Бухгалтерський облік - Садовська І. Б. - 10.1. Облік довгострокових і поточних зобов'язань

10.1. Облік довгострокових і поточних зобов'язань Визнання зобов'язань Зобов'язання - заборгованість підприємства, яка виникла внаслідок минулих подій і...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 10. ОБЛІК ЗОБОВ'ЯЗАНЬ

10.1. Облік довгострокових і поточних зобов'язань Визнання зобов'язань Зобов'язання - заборгованість підприємства, яка виникла внаслідок минулих подій і...

-

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 4. ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

2.1. Економічна сутність, значення та види балансового узагальнення Управління фінансово-господарською діяльністю підприємства потребує своєчасної та...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 2. БУХГАЛТЕРСЬКИЙ БАЛАНС

2.1. Економічна сутність, значення та види балансового узагальнення Управління фінансово-господарською діяльністю підприємства потребує своєчасної та...

-

Бухгалтерський облік - Садовська І. Б. - 1.1.2.Господарський облік і вимоги до нього

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.1.1. Еволюція обліку та основні тенденції його розвитку

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - Організація роботи в касі

Організація роботи в касі Для здійснення розрахунків готівкою на підприємстві організовують касу. Каса - це спеціально обладнане Постановою Правління...

-

Бухгалтерський облік - Садовська І. Б. - 6.2. Облік касових операцій

Організація роботи в касі Для здійснення розрахунків готівкою на підприємстві організовують касу. Каса - це спеціально обладнане Постановою Правління...

-

Організація бухгалтерського обліку на підприємствах, в установах та організаціях - це система методів, способів, заходів, які забезпечують його...

-

Бухгалтерський облік - Садовська І. Б. - 5.11. Організація бухгалтерського обліку

Організація бухгалтерського обліку на підприємствах, в установах та організаціях - це система методів, способів, заходів, які забезпечують його...

-

Бухгалтерський облік - Садовська І. Б. - РОЗДІЛ І. ОСНОВИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - Облік забезпечень

На 68 рахунку відображаються: o зобов'язання за отриманими авансами (субрахунок 681); O зобов'язання за розрахунками з дочірніми підприємствами...

-

Бухгалтерський облік - Садовська І. Б. - Облік забезпечень виплат персоналу

На 68 рахунку відображаються: o зобов'язання за отриманими авансами (субрахунок 681); O зобов'язання за розрахунками з дочірніми підприємствами...

-

На 68 рахунку відображаються: o зобов'язання за отриманими авансами (субрахунок 681); O зобов'язання за розрахунками з дочірніми підприємствами...

-

Бухгалтерський облік - Садовська І. Б. - Облік зобов'язань за іншими операціями

На 68 рахунку відображаються: o зобов'язання за отриманими авансами (субрахунок 681); O зобов'язання за розрахунками з дочірніми підприємствами...

Бухгалтерський облік - Садовська І. Б. - ТЕМА 11. ОБЛІК ВЛАСНОГО КАПІТАЛУ