Бухгалтерський облік - Садовська І. Б. - 9.5. Порядок нарахування відпускних та лікарняних

Відпустка - Це тимчасове звільнення від роботи для відпочинку. Право на відпустку не залежить від місця роботи, форми власності підприємства, посади, системи оплати праці, тривалості та періодичності робочого часу, терміну трудового договору.

Державні гарантії, права на відпустку встановлено Конституцією України, Законом України "Про відпустки", КЗпП України та іншими нормативно-правовими актами. Основна щорічна відпустка надається тривалістю 24 календарних дні із збільшенням за кожних два відпрацьованих роки на два календарних дні, але не більше 28 календарних днів.

Керівникам, педагогічним, науково-педагогічним працівникам освіти та науковим працівникам надається щорічна основна відпустка тривалістю до 56 календарних дні. Щорічна додаткова відпустка надається медичним працівникам за роботу із шкідливими умовами праці та за особливий характер праці. Передбачено також додаткові відпустки в зв'язку із навчанням і творчі відпустки.

При обчисленні середньої заробітної плати для нарахування виплат за час чергової, додаткової (творчої) відпусток або компенсації за невикористану відпустку до уваги береться заробітна плата за останні 12 місяців роботи, що передують місяцю надання відпустки або виплати компенсації за невикористану відпустку.

Якщо працівник працював на даному підприємстві менше року, то середній заробіток обчислюється, виходячи з виплат за фактичний час роботи, тобто з першого числа наступного місяця після оформлення на роботу до першого числа місяця, у якому надається відпустка або виплачується компенсація за невикористану відпустку.

Підставою для нарахування відпускних є заява працівника про відпустку, на підставі якої за згодою керівника оформляється наказ про відпустку тієї чи іншої особи.

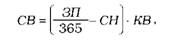

Розрахунок відпускних проводиться за наступною формулою:

Де СВ - сума відпускних;

ЗП - заробітна плата за останні 12 попередніх місяці; СН - кількість святкових і неробочих днів, які прийняті законодавством;

КВ - кількість календарних днів відпустки.

До святкових і неробочих днів відносяться: 1 січня - Новий рік, 7 січня - Різдво Христове, 8 березня - Міжнародний жіночий день, один день - Великдень, 1 і 2 травня - День міжнародної солідарності трудящих, 9 травня - День Перемоги, один день - Трійця, 28 червня - День Конституції України, 24 серпня - День незалежності України.

Якщо святкові та неробочі дні припадають на період відпустки, то вони у розрахунок тривалості відпустки не включаються і не оплачуються.

З метою рівномірного розподілу витрат на виплату відпусток протягом звітного періоду на підприємствах створюються резерви на виплату відпусток.

Резерв виплати відпусток створюється шляхом щомісячного його нарахування за нормативом від фактичних витрат на оплату праці, яка враховується при розрахунку середнього заробітку. Нормативи відрахувань до резерву оплати відпусток кожне підприємство розраховує самостійно. При цьому враховуються зарплата, яка включається до розрахунку середнього заробітку за рік, і відрахування на соціальні заходи (єдиний соціальний внесок, податок на доходи фізичних осіб).

Таблиця 9.3. Тривалість відпусток певних категорій працівників

|

№ з/п |

Категорії працівників |

Тривалість щорічної основної відпустки |

|

1 |

Промислово-виробничий персонал вугільної, металургійної, електроенергетичної промисловості, а також зайнятий на відкритих гірничих роботах, на роботах на поверхні шахт, кар'єрів і рудників, на будівельно-монтажних роботах у шахтному будівництві, на транспортуванні та збагаченні корисних копалин |

24 календарні дні ( із збільшенням за кожні два відпрацьовані роки на 2 календарні дні, але не більше 28 календарних дні) |

|

2 |

Працівники, зайняті на підземних гірничих роботах та в кар'єрах і рудниках завглибшки 150 метрів і нижче |

28 календарних днів незалежно від стажу роботи |

|

3 |

Працівники, зайняті на підземних гірничих роботах та в розрізах, кар'єрах і рудниках завглибшки до 150 метрів |

24 календарні дні із збільшенням на 4 календарних дні при стажі роботи на даному підприємстві 2 роки і більше |

|

4 |

Працівники лісової промисловості та лісового господарства |

28 календарних дні за Списком робіт, професій і посад, затвердженим Кабінетом Міністрів України |

|

5 |

Інваліди І і ІІ груп |

30 календарних днів |

|

6 |

Інваліди ІІІ групи |

26 календарних днів |

|

7 |

Особи віком до вісімнадцяти років |

31 календарний день |

При обчисленні середньої заробітної плати з метою розрахунку допомоги з тимчасової непрацездатності внаслідок захворювання або травми, не пов'язаної з нещасним випадком на виробництві, до уваги береться заробітна плата за останні шість місяців роботи, що передують випадку, з яким пов'язана відповідна виплата.

Якщо працівник працював менше шести календарних місяців, середній заробіток обчислюється, виходячи з виплат за фактично відпрацьований час.

Підставою для нарахування допомоги з тимчасової непрацездатності є подані до бухгалтерії листки непрацездатності (лікарняний листок), де й відображається кількість днів хвороби працівника.

Лікарняні листки підшиваються в окрему папку і нумеруються у хронологічному порядку з початку року, де на кожному лікарняному листку проставляється номер розрахунково-платіжної відомості, в яку він врахований для нарахування.

На розмір лікарняних, крім середньої заробітної плати та днів хвороби, впливає також страховий стаж, а саме:

O якщо страховий стаж особи до 5 років, то оплачується 60% середньої заробітної плати;

O якщо страховий стаж особи від 5 до 8 років, то оплачується 80% середньої заробітної плати;

O якщо страховий стаж особи понад 8 років, то оплачується 100% середньої заробітної плати.

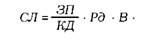

Звідси формулу для розрахунку лікарняних можна подати в такому вигляді:

Де СЛ - сума лікарняних;

ЗП - заробітна плата за шість попередніх місяців;

Рд - кількість робочих днів хвороби;

В - відсоток оплати залежно від страхового стажу працівника.

Допомога з тимчасової непрацездатності виплачується застрахованим працівникам за рахунок коштів Фонду соціального страхування з тимчасової втрати працездатності лише починаючи з шостого дня непрацездатності. А перші 5 днів оплачуються за рахунок коштів установи і відносяться на витрати.

Схожі статті

-

9.1. Економічна суть, форми та системи оплати праці Відповідно до Закону України "Про оплату праці" Заробітна плата - це винагорода, обчислена, як...

-

Бухгалтерський облік - Садовська І. Б. - 9.3. Первинний облік праці та заробітної плати

Правові, економічні та соціальні умови обліку витрат на оплату праці визначено чинним законодавством. До складу елемента "Витрати на оплату праці"...

-

Бухгалтерський облік - Садовська І. Б. - 9.2. Нормативно-правове регулювання обліку оплати праці

Правові, економічні та соціальні умови обліку витрат на оплату праці визначено чинним законодавством. До складу елемента "Витрати на оплату праці"...

-

Бухгалтерський облік - Садовська І. Б. - 9.1. Економічна суть, форми та системи оплати праці

9.1. Економічна суть, форми та системи оплати праці Відповідно до Закону України "Про оплату праці" Заробітна плата - це винагорода, обчислена, як...

-

Бухгалтерський облік - Садовська І. Б. - Облік іншої дебіторської заборгованості

Інша дебіторська заборгованість - це поточна дебіторська заборгованість з різними дебіторами За виданими авансами, нарахованими доходами, за претензіями,...

-

Бухгалтерський облік - Садовська І. Б. - 9.4. Аналітичний та синтетичний облік оплати праці

Облік заробітної плати в системі рахунків - це синтетичний облік нарахування і розподілу заробітної плати, визначення належної суми працюючим і...

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.1.2.Господарський облік і вимоги до нього

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.1.1. Еволюція обліку та основні тенденції його розвитку

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - За зовнішнім виглядом

Після оформлення первинних документів облікова інформація відображається в облікових регістрах. Регістри бухгалтерського обліку - це спеціальні таблиці...

-

Бухгалтерський облік - Садовська І. Б. - 5.9. Облікові регістри та їх класифікація

Після оформлення первинних документів облікова інформація відображається в облікових регістрах. Регістри бухгалтерського обліку - це спеціальні таблиці...

-

Бухгалтерський облік - Садовська І. Б. - 5.6. Порядок зберігання документів

Документообіг - це рух документів від моменту їх складання (або одержання від інших підприємств, організацій), опрацювання і використання за призначенням...

-

Бухгалтерський облік - Садовська І. Б. - 5.5. Організація документообігу

Документообіг - це рух документів від моменту їх складання (або одержання від інших підприємств, організацій), опрацювання і використання за призначенням...

-

Бухгалтерський облік - Садовська І. Б. - РОЗДІЛ І. ОСНОВИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.2.3. Метод бухгалтерського обліку та його елементи

Методи кожної науки є своєрідними інструментами для вивчення чи пізнання її предмета та об'єктів. Вчення про методи окремої науки називають методологією...

-

Бухгалтерський облік - Садовська І. Б. - 5.10. Форми ведення бухгалтерського обліку

Особливості будови та порядок заповнення та перевірки облікових регістрів передусім визначаються формою ведення бухгалтерського обліку та рівнем...

-

Бухгалтерський облік - Садовська І. Б. - За видом бухгалтерських записів

За будовою або формою в практиці розрізняють регістри двосторонні, односторонні, багатографні та шахові. Двосторонні регістри Призначені для реєстрації...

-

Бухгалтерський облік - Садовська І. Б. - За будовою або формою

За будовою або формою в практиці розрізняють регістри двосторонні, односторонні, багатографні та шахові. Двосторонні регістри Призначені для реєстрації...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.1. Функції і завдання бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - За економічним змістом

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним...

-

Бухгалтерський облік - Садовська І. Б. - 5.7. Інвентаризація, її види та порядок проведення

Інвентаризація - це перевірка фактичної наявності майна підприємства і співставлення даних інвентаризації з бухгалтерським обліком. Згідно із Законом...

-

Бухгалтерський облік - Садовська І. Б. - 3.4. Класифікація рахунків

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 3.3. План рахунків бухгалтерського обліку

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Витрати як економічна категорія є процесом споживання матеріальних, нематеріальних, трудових та фінансових ресурсів для здійснення господарської та...

-

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 4. ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

Бухгалтерський облік - Садовська І. Б. - 8.2.5. Облік гудвілу

Для обліку нематеріальних активів використовуються наступні первинні документи: Для обліку об'єктів права інтелектуальної власності, затверджені Наказом...

-

Для обліку нематеріальних активів використовуються наступні первинні документи: Для обліку об'єктів права інтелектуальної власності, затверджені Наказом...

-

Бухгалтерський облік - Садовська І. Б. - 8.2.3 . Первинний облік нематеріальних активів

Для обліку нематеріальних активів використовуються наступні первинні документи: Для обліку об'єктів права інтелектуальної власності, затверджені Наказом...

Бухгалтерський облік - Садовська І. Б. - 9.5. Порядок нарахування відпускних та лікарняних