Бухгалтерський облік - Садовська І. Б. - 8.2.2. Нормативна база обліку нематеріальних активів

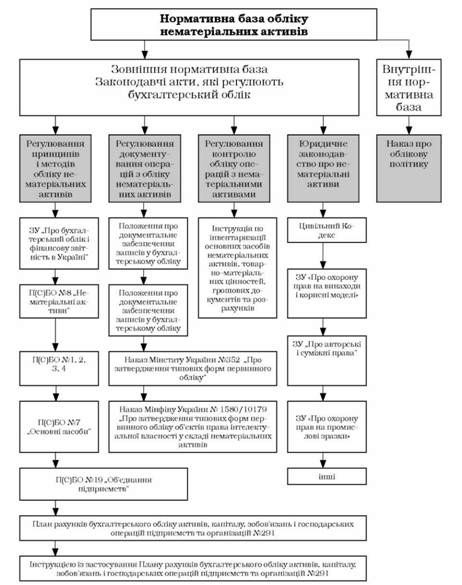

На рис. 8.3. перераховано основні нормативні акти, які регулюють облік нематеріальних активів.

Нормативну базу обліку нематеріальних активів поділяють на ту, що регулює бухгалтерський облік (включаючи первинний облік і інвентаризацію) і звітність та ті, що регулюють правовий аспект використання нематеріальних активів. Знання пунктів цих законів необхідні при здійсненні певних операцій з обліку нематеріальних активів (наприклад, які документи засвідчують авторське право і ін., що відноситься до інтелектуальної власності і ін.).

Основним законодавчим актом, який стосується організації бухгалтерського обліку в Україні є Закон України "Про бухгалтерський облік і фінансову звітність в Україні", яким визначено мету, принципи і вимоги до складання фінансової звітності на підприємстві. Крім того бухгалтерський облік регулюється національними положеннями (стандартами) бухгалтерського обліку, яких налічується 34.

Розкриття інформації про нематеріальні активи у фінансовій звітності регулюється П(С)БО №1, 2, 3, 4. У Положенні (стандарті) 1 "Загальні вимоги до фінансової звітності" розкриваються вимоги до інформації, яка наводиться в звітності. До цієї інформації належать також дані про нематеріальні активи на підприємстві. Положення (стандарт) 2 "Баланс" в п.14 описує вимоги до відображення в балансі нематеріальних активів та їх зносу. Положення (стандарт) 3 "Звіт про фінансові результати" не містить прямих статей, що стосуються нематеріальних активів. Проте він включає певні розділи, де разом з інформацією про інші необоротні активи відображаються витрати на придбання, дохід від продажу нематеріальних активів (інвестиційна діяльність), амортизація нематеріальних активів (розділ "елементи операційних витрат"). Положення (стандарт) 4 "Звіт про рух грошових коштів" розкриває інформацію про рух коштів в результаті інвестиційної діяльності та амортизації, що включають показники від руху нематеріальних активів на підприємстві.

На Положення (стандарт) 7 "Основні засоби" (п. 27 П(С)БО 8) робляться посилання з П(С)БО 8, тому що воно описує методи нарахування амортизації, переоцінку необоротних активів і ін. Якщо підприємство проводить переоцінку, то даний пункт повинен бути зазначений також в Наказі про облікову політику, який є внутрішнім нормативним документом, тому що законодавчо не врегульовано питання хто має проводити переоцінку, яким документом її оформляти.

Найширше тлумачення поняття "нематеріальні активи" наведено в Положенні (стандарті) бухгалтерського обліку 8 "Нематеріальні активи", затвердженому Наказом Міністерства фінансів.

Первинний облік нематеріальних активів регулюється наступними нормативно-правовими актами:

1) Положенням про документальне забезпечення записів у бухгалтерському обліку № 88 від 24.05.95, в якому зазначено обов'язкові вимоги до заповнення всіх первинних документів, їх створення і засвідчення.

2) Наказом Міністерства статистики України № 352 "Про затвердження типових форм первинного обліку". Цим наказом Міністерство статистики затвердило типові форми первинної облікової документації з обліку основних засобів, які використовуються на підприємствах і для обліку нематеріальних активів. Така ситуація зумовлена тим, що спеціальних первинних документів для всіх можливих операцій з нематеріальними активами ще не затверджено.

Схожі статті

-

Бухгалтерський облік - Садовська І. Б. - 7.2. Нормативне забезпечення обліку запасів

Інформація про бухгалтерський облік виробничих запасів і її розкриття у фінансовій звітності регулюється такими Положеннями (стандартами) бухгалтерського...

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 1.2. Функції, предмет і метод бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - 1.1.1. Еволюція обліку та основні тенденції його розвитку

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - Спрощена форма ведення бухгалтерського обліку

Особливості будови та порядок заповнення та перевірки облікових регістрів передусім визначаються формою ведення бухгалтерського обліку та рівнем...

-

Бухгалтерський облік - Садовська І. Б. - Проста форма ведення бухгалтерського обліку

Особливості будови та порядок заповнення та перевірки облікових регістрів передусім визначаються формою ведення бухгалтерського обліку та рівнем...

-

Бухгалтерський облік - Садовська І. Б. - 5.10. Форми ведення бухгалтерського обліку

Особливості будови та порядок заповнення та перевірки облікових регістрів передусім визначаються формою ведення бухгалтерського обліку та рівнем...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.1. Функції і завдання бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - РОЗДІЛ І. ОСНОВИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 5.11. Організація бухгалтерського обліку

Організація бухгалтерського обліку на підприємствах, в установах та організаціях - це система методів, способів, заходів, які забезпечують його...

-

Бухгалтерський облік - Садовська І. Б. - Меморіально-ордерна форма ведення бухгалтерського обліку

При журнальній формі господарські операції відображаються в облікових регістрах під час надходження первинних документів або за підсумками за місяць,...

-

Бухгалтерський облік - Садовська І. Б. - Журнально-ордерна форма ведення бухгалтерського обліку

При журнальній формі господарські операції відображаються в облікових регістрах під час надходження первинних документів або за підсумками за місяць,...

-

Бухгалтерський облік - Садовська І. Б. - 3.3. План рахунків бухгалтерського обліку

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.2. Предмет і об'єкти бухгалтерського обліку

Кожна наука має свій предмет (що вивчає ця наука) та метод (як, власне, відбувається процес цього вивчення). Предметом обліку є фактичний стан об'єкта і...

-

Бухгалтерський облік - Садовська І. Б. - 1.1.2.Господарський облік і вимоги до нього

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

5.1. Поняття про документи. Вимоги до складання документів Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене Наказом...

-

8.2.1. Сутність, визначення та класифікація нематеріальних активів Нематеріальні активи - це активи, які не мають матеріально-речової форми або...

-

Бухгалтерський облік - Садовська І. Б. - 8.2. Облік нематеріальних активів

8.2.1. Сутність, визначення та класифікація нематеріальних активів Нематеріальні активи - це активи, які не мають матеріально-речової форми або...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.3. Метод бухгалтерського обліку та його елементи

Методи кожної науки є своєрідними інструментами для вивчення чи пізнання її предмета та об'єктів. Вчення про методи окремої науки називають методологією...

-

Організація бухгалтерського обліку на підприємствах, в установах та організаціях - це система методів, способів, заходів, які забезпечують його...

-

Бухгалтерський облік - Садовська І. Б. - 3.4. Класифікація рахунків

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - Аналітичний облік виробничих запасів

Синтетичний облік виробничих запасів Для синтетичного обліку запасів призначено 2-й клас Плану рахунків "Запаси", а для виробничих запасів рахунки 20...

-

Бухгалтерський облік - Садовська І. Б. - Синтетичний облік виробничих запасів

Синтетичний облік виробничих запасів Для синтетичного обліку запасів призначено 2-й клас Плану рахунків "Запаси", а для виробничих запасів рахунки 20...

-

Бухгалтерський облік - Садовська І. Б. - 7.4. Аналітичний та синтетичний облік запасів

Синтетичний облік виробничих запасів Для синтетичного обліку запасів призначено 2-й клас Плану рахунків "Запаси", а для виробничих запасів рахунки 20...

-

Бухгалтерський облік - Садовська І. Б. - 4.3.2. Облік процесу придбання засобів виробництва

Будь-яке виробниче підприємство створюється з метою виготовлення продукції, в результаті реалізації якої отримується прибуток. Але здійснення процесу...

-

Бухгалтерський облік - Садовська І. Б. - ВСТУП

Вища освіта в Україні перебуває в стані адаптації до реформ, спричинених впровадженням болонського процесу. В цих умовах акцентується особлива увага на...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 8. ОБЛІК НЕОБОРОТНИХ АКТИВІВ

8.1.Облік основних засобів 8.1.1. Облік основних засобів. Економічна суть. Класифікація. Оцінка Основні засоби є важливою умовою і фактором забезпечення...

-

Бухгалтерський облік - Садовська І. Б. - 3.1. Рахунки бухгалтерського обліку: зміст і будова

3.1. Рахунки бухгалтерського обліку: зміст і будова Рахунки бухгалтерського обліку - спосіб отримання показників про однорідні елементи господарських...

-

Бухгалтерський облік - Садовська І. Б. - Завдання обліку грошових коштів

ТЕМА 6. ОБЛІК ГРОШОВИХ КОШТІВ І ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ 6.1. Економічна суть грошового обігу і розрахунків Тема обліку грошових коштів є...

Бухгалтерський облік - Садовська І. Б. - 8.2.2. Нормативна база обліку нематеріальних активів