Бухгалтерський облік - Садовська І. Б. - 24.3. Методика і техніка контролю за виконанням бюджетів і аналіз відхилень

Складений бюджет відображає показники, що їх має досягти підприємство. Проте в процесі господарської діяльності можуть виникати відхилення.

Відхилення - це різниця між бюджетними й фактичними показниками. Для своєчасного виявлення відхилень і відповідного реагування на них здійснюють бюджетний контроль.

Бюджетний контроль - процес зіставлення фактичних результатів з бюджетними, аналізу відхилень та внесення необхідних коригувань.

Бюджетний контроль здійснюють за допомогою звіту про виконання бюджету, який складається бухгалтером-аналітиком і надається менеджерові, котрий відповідає за прийняття відповідних рішень.

Звіт про виконання - це звіт, що містить порівняння запланованих і фактичних показників і розрахунок відхилень із зазначенням їх причин.

Звіт про виконання готують регулярно, здебільшого щомісяця. У спрощеному вигляді він має таку форму:

Відхилення від бюджету, відображені у звіті, можуть бути сприятливими (позитивними) або несприятливими (негативними).

Несприятливими (негативними) Є відхилення, коли фактичний дохід менший за запланований або фактичні витрати більші за бюджетні.

Відповідно сприятливими (позитивними) є відхилення, коли фактичний дохід перевищує запланований, а фактичні витрати менші за бюджетні.

Якщо відхилення незначні, менеджер може їх ігнорувати, значний розмір відхилень вимагає детальнішого вивчення їх причин за допомогою додаткової інформації.

Залежно від причини виникнення, відхилення поділяють на дві групи: відхилення внаслідок планування та відхилення внаслідок діяльності.

Відхилення внаслідок планування - Відхилення від бюджету, пов'язані з помилками та прорахунками в процесі складання прогнозів, визначення функцій витрат і доходів, калькулювання планової собівартості та цін.

Відхилення внаслідок діяльності Є результатом дій персоналу або певних подій (зміни попиту, коливання цін тощо).

У разі наявності значних відхилень залежно від їх причин можливі альтернативні рішення:

1) коригування або перегляд бюджету, якщо результати контролю свідчать, що виконувати його далі недоцільно;

2) внесення відповідних корективів у дії для забезпечення досягнення запланованої мети.

Процес контролю виконання бюджету наведено на рис. 24.3.

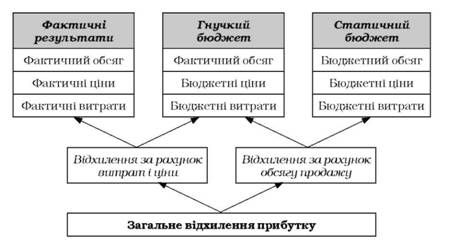

Для забезпечення ефективного контролю з допомогою звіту про виконання бюджету слід зіставити фактичні результати з бюджетом, скоригованим з урахуванням фактичного обсягу діяльності. Бюджет, який враховує можливі варіанти зміни обсягу діяльності в межах релевантного діапазону, називають гнучким, або динамічним бюджетом. Такий бюджет необхідний, в першу чергу, для аналізу тих витрат, які включають постійну і змінну складові (виробничі накладні, витрати на збут, адміністративні). Він складається виходячи із залежності:

Гнучкий бюджет, підготовлений на стадії планування _ це бюджет, складений для кількох можливих обсягів діяльності в межах релевантного діапазону. Використання гнучкого бюджету дає змогу розподілити загальне відхилення від гнучкого бюджету та відхилення за рахунок обсягу діяльності (рис. 24.4.).

Puc. 24.3. Система бюджетного контролю

Відхилення від гнучкого бюджету - це різниця між фактичними результатами діяльності й показниками гнучкого бюджету. Відображає ефективність діяльності (характеризує взаємозв'язок між витраченими ресурсами та досягнутими результатами).

Відхилення за рахунок обсягу діяльності - це різниця між показниками гнучкого і статичного бюджетів. Відображає результативність (міра досягнення поставленої мети).

Таким чином, система бюджетування, заснована на контрольованому прогнозі, має цілий ряд переваг і в сучасних умовах є одним з найбільш передових методів управління.

Рис. 24.4. Схема аналізу відхилень з використанням гнучкого бюджету

Схожі статті

-

24.1. Бюджетування як інструмент управлінського контролю та види бюджетів Метою діяльності комерційного підприємства в умовах ринкових відносин є...

-

24.1. Бюджетування як інструмент управлінського контролю та види бюджетів Метою діяльності комерційного підприємства в умовах ринкових відносин є...

-

23.1. Загальна характеристика управлінських рішень В процесі господарської діяльності будь-якого господарюючого суб'єкта керівництву останнього...

-

22.1. Мета і методи аналізу взаємозв'язку "витрати-обсяг-прибуток" Діяльність будь-якого підприємства пов'язана із певним переліком взаємовідносин із...

-

Бухгалтерський облік - Садовська І. Б. - 23.3.3. Аналіз при трьох і більше

Релевантна інформація важлива для прийняття управлінських рішень тому, що вона містить дані, які слід використовувати для розрахунків при підготовці...

-

Бухгалтерський облік - Садовська І. Б. - 23.3.2. Аналіз при двох обмеженнях

Релевантна інформація важлива для прийняття управлінських рішень тому, що вона містить дані, які слід використовувати для розрахунків при підготовці...

-

Бухгалтерський облік - Садовська І. Б. - 24.2.5. Бюджет придбання матеріалів

Складання всіх інших бюджетів базується на бюджеті продаж, тому що він визначає майбутній обсяг виробництва або закупівель товару, витрати на виробництво...

-

Бухгалтерський облік - Садовська І. Б. - 24.2.4. Бюджет використання матеріалів

Складання всіх інших бюджетів базується на бюджеті продаж, тому що він визначає майбутній обсяг виробництва або закупівель товару, витрати на виробництво...

-

Бухгалтерський облік - Садовська І. Б. - 24.2.3. Бюджет прямих витрат праці

Складання всіх інших бюджетів базується на бюджеті продаж, тому що він визначає майбутній обсяг виробництва або закупівель товару, витрати на виробництво...

-

Бухгалтерський облік - Садовська І. Б. - 24.2.2. Бюджет виробництва

Складання всіх інших бюджетів базується на бюджеті продаж, тому що він визначає майбутній обсяг виробництва або закупівель товару, витрати на виробництво...

-

Бухгалтерський облік - Садовська І. Б. - 24.2.1. Бюджет продаж

Складання всіх інших бюджетів базується на бюджеті продаж, тому що він визначає майбутній обсяг виробництва або закупівель товару, витрати на виробництво...

-

Бухгалтерський облік - Садовська І. Б. - 24.2. Порядок складання та взаємоузгодження бюджетів

Складання всіх інших бюджетів базується на бюджеті продаж, тому що він визначає майбутній обсяг виробництва або закупівель товару, витрати на виробництво...

-

Бухгалтерський облік - Садовська І. Б. - 23.3.1. Аналіз за наявності одного обмеження

Релевантна інформація важлива для прийняття управлінських рішень тому, що вона містить дані, які слід використовувати для розрахунків при підготовці...

-

Бухгалтерський облік - Садовська І. Б. - 20.3.2. Планування та контроль

"Директ-костинг" часто називають методом неповної собівартості, в основі покладено чіткий розподіл витрат на змінні і постійні. При цьому постійні...

-

Бухгалтерський облік - Садовська І. Б. - 24.2.12. Бюджет грошових коштів

Складається на основі виробничої програми, укладених угод, відповідних розрахунків. Сума змінних виробничих витрат планується з розрахунку на одиницю...

-

Бухгалтерський облік - Садовська І. Б. - 24.2.10. Бюджет витрат на збут

Складається на основі виробничої програми, укладених угод, відповідних розрахунків. Сума змінних виробничих витрат планується з розрахунку на одиницю...

-

Бухгалтерський облік - Садовська І. Б. - 24.2.9. Бюджет адміністративних витрат

Складається на основі виробничої програми, укладених угод, відповідних розрахунків. Сума змінних виробничих витрат планується з розрахунку на одиницю...

-

Бухгалтерський облік - Садовська І. Б. - 24.2.8. Бюджет собівартості реалізованої продукції

Складається на основі виробничої програми, укладених угод, відповідних розрахунків. Сума змінних виробничих витрат планується з розрахунку на одиницю...

-

Бухгалтерський облік - Садовська І. Б. - 24.2.7. Бюджет собівартості виготовленої продукції

Складається на основі виробничої програми, укладених угод, відповідних розрахунків. Сума змінних виробничих витрат планується з розрахунку на одиницю...

-

Складається на основі виробничої програми, укладених угод, відповідних розрахунків. Сума змінних виробничих витрат планується з розрахунку на одиницю...

-

Бухгалтерський облік - Садовська І. Б. - 17.2.2. Технологічний аналіз

17.2.1. Методи побудови функції витрат Функція витрат - це математичний опис взаємозв'язку між витратами та ' їх факторами. Наявність різних витрат...

-

Аналіз взаємозв'язку "витрати-обсяг-прибуток" багато авторів проводять різними методами. Найчастіше у практичній діяльності вчені-практики застосовують...

-

Бухгалтерський облік - Садовська І. Б. - 22.7. Аналіз чутливості прибутку

Досі було розглянуто методику аналізу взаємозв'язку "витрати-обсяг-прибуток" на прикладі підприємств, які займаються виготовленням та реалізацією лише...

-

Досі було розглянуто методику аналізу взаємозв'язку "витрати-обсяг-прибуток" на прикладі підприємств, які займаються виготовленням та реалізацією лише...

-

Бухгалтерський облік - Садовська І. Б. - 21.3.2. Аналіз відхилень від нормативів витрат

21.3.1. Варіанти обліку за нормативними витратами та облік відхилення від норм Можливі три варіанти обліку за нормативними затратами: 1) Облік проводять...

-

Бухгалтерський облік - Садовська І. Б. - Економічний зміст запасів

7.1. Економічний зміст та оцінка запасів Економічний зміст запасів Для здійснення господарської діяльності підприємствами всіх форм власності та галузей...

-

Бухгалтерський облік - Садовська І. Б. - 7.1. Економічний зміст та оцінка запасів

7.1. Економічний зміст та оцінка запасів Економічний зміст запасів Для здійснення господарської діяльності підприємствами всіх форм власності та галузей...

-

Бухгалтерський облік - Садовська І. Б. - 15.3.2. Функції управлінського обліку

Управлінський облік як підсистема бухгалтерського обліку має предмет, об'єкти та метод. Предметом управлінського обліку виступає сукупність об'єктів у...

-

Бухгалтерський облік - Садовська І. Б. - 15.3.1. Принципи управлінського обліку

Управлінський облік як підсистема бухгалтерського обліку має предмет, об'єкти та метод. Предметом управлінського обліку виступає сукупність об'єктів у...

-

Управлінський облік як підсистема бухгалтерського обліку має предмет, об'єкти та метод. Предметом управлінського обліку виступає сукупність об'єктів у...

Бухгалтерський облік - Садовська І. Б. - 24.3. Методика і техніка контролю за виконанням бюджетів і аналіз відхилень