Бухгалтерський облік - Садовська І. Б. - ТЕМА 24. БЮДЖЕТУВАННЯ І КОНТРОЛЬ ВИТРАТ, ДОХОДІВ ТА ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

24.1. Бюджетування як інструмент управлінського контролю та види бюджетів

Метою діяльності комерційного підприємства в умовах ринкових відносин є збільшення прибутку. Досягти цього можна збільшенням виробництва та реалізації продукції, утриманням лідируючого положення на ринку, систематичним оновленням асортименту продукції, поліпшенням технології виробництва і т. ін. Мета діяльності підприємства та шляхи її досягнення визначаються у процесі стратегічного планування, результатом якого може бути план розвитку підприємства на тривалий час та стратегія досягнення визначеної мети.

Деталізація перспективного планування здійснюється шляхом бюджетування, тобто визначення короткострокових (поточних) завдань в межах загальної довгострокової стратегії.

Бюджетування - це процес планування майбутніх операцій підприємства та оформлення його результатів у вигляді системи бюджетів.

Продуктом бюджетування є бюджет.

Бюджет підприємства - це план його майбутньої діяльності, виражений системою кількісних і вартісних показників.

Період, для якого підготовлений та використовується бюджет, називають Бюджетним періодом. Зазвичай таким періодом є рік, у межах якого можна виокремити короткі періоди (квартал, місяць).

Мета і завдання бюджетування:

1. Здійснення періодичного планування.

2. Створення бази для контролю діяльності окремих колективів та їх керівників, оцінки результатів діяльності.

3. Забезпечення комунікації в діяльності окремих підрозділів підприємства.

4. Визначення та усвідомлення майбутніх витрат діяльності окремих підрозділів та підприємства в цілому, необхідних ресурсів для забезпечення цієї діяльності.

5. Забезпечення виконання вимог законодавства та умов господарських договорів, контрактів і т. ін.

Розробляючи бюджет, підприємство тим самим може передбачити майбутні проблеми та визначити шляхи їх подолання.

Якщо різні підрозділи або менеджери діятимуть окремо, то шансів на досягнення спільної мети поменшає.

Важливим моментом у процесі бюджетування є те, що менеджери, розробляючи плани, роблять їх у кількісному вираженні, що, в свою чергу, дає змогу усвідомити витрати.

У процесі складання бюджету менеджер має змогу порівняти витрати і вигоди альтернативних напрямів дій, визначити найефективніший спосіб використання ресурсів.

Бюджетування здійснюється у двох напрямках:

1) підготовка бюджетів окремих підрозділів підприємства (функціональних бюджетів);

2) розробка стандартів витрат на окремі види діяльності.

Між цими двома напрямками бюджетування існує досить тісний взаємний зв'язок: на підставі стандартів витрат складають бюджети підрозділів, а на підставі останніх планують ставки (нормативи) розподілу накладних витрат, що є базою для визначення нормативної собівартості продукції у тих же бюджетах підрозділів (рис. 24.1).

На підставі бюджетів підрозділів готують зведений (генеральний) бюджет підприємства.

Зведений бюджет - сукупність бюджетів, що узагальнюють майбутні операції усіх підрозділів підприємства. Він включає дві групи бюджетів - операційні та фінансові.

Операційні бюджети - сукупність бюджетів витрат і доходів, що забезпечують складання бюджетного звіту про фінансові результати діяльності.

Фінансові бюджети - сукупність бюджетів, що відображають запланований рух коштів та очікуваний фінансовий стан підприємства.

Існує три основні підходи до організації процесу бюджетування:

1) низхідний;

2) висхідний;

3) комбінований.

Підхід низхідний означає, що керівництво самостійно здійснює процес бюджетування, не залучаючи при цьому інших фахівців підприємства.

Перевага: дає можливість зменшити витрати часу на процес бюджетування.

Недолік: недостатньо залучаються менеджери інших ланок.

Підхід висхідний - за цього підходу керівники різних підрозділів складають бюджети щодо діяльності, за яку вони відповідають.

Перевага: мотивація менеджерів інших ланок щодо досягнення цілей підприємства, посилення комунікації між різними підрозділами компанії;

Недолік: брак часу на підготовку бюджетів.

Підхід комбінований - керівництво задає цілі компанії, а керівники нижчої та середньої ланки готують бюджети.

Бухгалтер-аналітик аналізує узгоджені бюджети. Бухгалтер-аналітик відіграє дуже важливу роль у процесі бюджетування, оскільки готує вихідні дані для планування, перевіряє і узагальнює підготовлені бюджети, надає необхідні консультації.

Процес бюджетування охоплює етапи:

1. Визначення основних цілей та висвітлення їх особам, які безпосередньо складають бюджет.

2. Розробка бюджету продажу.

Рис. 24.1. Напрями бюджетування виробничої діяльності та види бюджетів

3. Складання "пробних" бюджетів.

4. Розгляд запропонованих бюджетів на адміністративному засіданні.

5. Аналіз бюджетів.

6. Затвердження бюджетів.

Першим етапом бюджетування є визначення основних цілей та висвітлення їх особам, які безпосередньо складають бюджет. Ця інформація звичайно стосується обсягу й асортименту продукції, цінової політики, ринків збуту тощо.

Відправною точкою для бюджетування є бюджет продажу.

Бюджет продаж - операційний бюджет, що містить інформацію про запланований обсяг продажу, ціну й очікуваний дохід від продажу кожного виду продукції (товарів, послуг). Він визначає і обсяг виробництва продукції (або обсяг закупівлі товарів) та витрати різних видів ресурсів.

Отже, попереднє складання всіх операційних і фінансових бюджетів здійснюють після розробки проекту бюджету продажу.

Підготовка зведеного бюджету вимагає зусиль і участі представників різних підрозділів підприємства, складання численних розрахунків і обгрунтувань, узагальнення та узгодження різних показників. Саме тому призначають директора з бюджету та створюють бюджетний комітет.

Директором звичайно є фінансовий директор. Він розробляє керівництво з бюджетування.

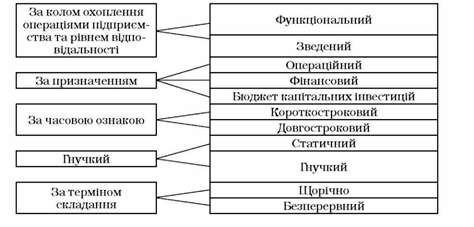

Бюджети класифікують за кількома ознаками (рис. 24.2 та табл. 24.1):

Рис. 24.2. Класифікація бюджетів

Керівництво з бюджетування - це документ, в якому зазначається інформація, що потрібна для осіб, відповідальних за оброблення цієї інформації, а також терміни виконання відповідних бюджетних процедур.

Бюджетний комітет - робочий орган, який забезпечує розробку й узгодження бюджетів.

Бюджетний період - проміжок часу, для якого підготовлено і використовується бюджет.

Найпоширенішими методами складання бюджетів є: бюджетування через прирощення та бюджетування "з нуля".

Бюджетування через прирощення - складання бюджетів на підставі фактичних результатів, досягнутих у попередньому періоді.

Бюджетування "з нуля" - управлінці мають обгрунтовувати заплановані витрати так, ніби діяльність здійснюється вперше.

Таблиця 24.1. Характеристика бюджетів

|

Вид бюджету |

Характеристика |

|

1 |

2 |

|

Функціональні бюджети |

Окремі складові зведеного бюджету, які стосуються відповідальності окремого менеджера |

|

Зведений бюджет |

Узагальнюючий план роботи підприємства; який відображує майбутні операції всіх його підрозділів протягом бюджетного періоду. Його формат залежить від розміру підприємства та характеру діяльності |

|

Операційні бюджети |

В операційному бюджеті господарська діяльність організації відбивається через систему спеціальних техніко-економічних показників, що характеризують окремі сторони і стадії виробничо-господарської діяльності |

|

Фінансові бюджети |

У найбільш загальному виді фінансовий бюджет являє собою баланс доходів і витрат організації. У ньому кількісні оцінки доходів і витрат, що приводяться в операційному бюджеті, трансформуються в грошові. Його основною метою є відображення передбачуваних джерел надходження фінансових коштів і напрямків їхнього використання |

|

Бюджет капітальних інвестицій |

Відображує потреби підприємства у капітальних інвестиціях (модернізація існуючих та створення нових засобів праці) і величину коштів, необхідних для їх здійснення, охоплює плани інвестицій в основні засоби або додаткові виробничі лінії |

|

Статичний |

Бюджет, який відображує майбутні операції на чітко визначений термін і рівень діяльності |

|

Безперервний |

При складанні таких бюджетів подовжується часовий горизонт планування у міру закінчення звітних періодів. Протягом виконання бюджету у звітному місяці кварталі) нові бюджети на місяць постійно додаються до існуючого бюджету після його закінчення так, щоб кожного разу був наявний бюджет, складений на рік |

|

Гнучкий бюджет |

У гнучкому бюджеті передбачається кілька альтернативних варіантів обсягу реалізації. Він враховує зміну витрат і доходів у залежності від зміни рівня продажів і являє собою динамічну базу для порівняння досягнутих результатів із запланованими показниками. Гнучкий бюджет включає доходи й витрати, скоректовані на фактичний обсяг продажів |

Схожі статті

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 16. СКЛАД ВИТРАТ ВИРОБНИЦТВА ТА ЇХ КЛАСИФІКАЦІЯ

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

Заключною стадією кругообігу господарських засобів є процес реалізації. Реалізація - це продаж вироблених чи перепроданих товарів і послуг з одержанням...

-

22.1. Мета і методи аналізу взаємозв'язку "витрати-обсяг-прибуток" Діяльність будь-якого підприємства пов'язана із певним переліком взаємовідносин із...

-

Бухгалтерський облік - Садовська І. Б. - 16.1.1. Групування витрат

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

"Директ-костинг" часто називають методом неповної собівартості, в основі покладено чіткий розподіл витрат на змінні і постійні. При цьому постійні...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 13. ОБЛІК ДОХОДІВ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

13.1. Економічна суть категорії "доходи" Видатний французький економіст Жан Батист Сей вважав, що дохід підприємця складається з двох частин: O...

-

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства У будь-якому суб'єкті господарювання, що здійснює...

-

Бухгалтерський облік - Садовська І. Б. - 16.1.2. Нормативно-правове забезпечення

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

Бухгалтерський облік - Садовська І. Б. - 16.2. Склад та класифікація витрат виробництва

16.2.1. Класифікація витрат для цілей фінансового обліку В Положеннях (стандартах) бухгалтерського обліку класифікація витрат показана з точки зору їх...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 7. ОБЛІК ВИРОБНИЧИХ ЗАПАСІВ

7.1. Економічний зміст та оцінка запасів Економічний зміст запасів Для здійснення господарської діяльності підприємствами всіх форм власності та галузей...

-

Бухгалтерський облік - Садовська І. Б. - 19.3. Зарубіжні методи обліку і калькулювання повних витрат

Зведений облік витрат - це узагальнення за об'єктами обліку усіх витрат за звітний місяць з урахуванням залишків незавершеного виробництва на початок і...

-

Бухгалтерський облік - Садовська І. Б. - 19.2. Зведений облік витрат

Зведений облік витрат - це узагальнення за об'єктами обліку усіх витрат за звітний місяць з урахуванням залишків незавершеного виробництва на початок і...

-

23.1. Загальна характеристика управлінських рішень В процесі господарської діяльності будь-якого господарюючого суб'єкта керівництву останнього...

-

Бухгалтерський облік - Садовська І. Б. - 16.2.2. Класифікація витрат для цілей управлінського обліку

16.2.1. Класифікація витрат для цілей фінансового обліку В Положеннях (стандартах) бухгалтерського обліку класифікація витрат показана з точки зору їх...

-

Бухгалтерський облік - Садовська І. Б. - 21.2. Облік нормативних витрат, змін та відхилень від норм

O використовувати нормативний метод; O характеризувати метод "стандарт-кост"; O здійснювати аналіз відхилень. 21.1. Сутність та завдання нормативного...

-

Бухгалтерський облік - Садовська І. Б. - 21.1.1. Сутність та завдання нормативного обліку витрат

O використовувати нормативний метод; O характеризувати метод "стандарт-кост"; O здійснювати аналіз відхилень. 21.1. Сутність та завдання нормативного...

-

Бухгалтерський облік - Садовська І. Б. - 21.1. Сутність та завдання нормативного обліку витрат

O використовувати нормативний метод; O характеризувати метод "стандарт-кост"; O здійснювати аналіз відхилень. 21.1. Сутність та завдання нормативного...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 21. ОБЛІК І КАЛЬКУЛЮВАННЯ ЗА НОРМАТИВНИМИ ВИТРАТАМИ

O використовувати нормативний метод; O характеризувати метод "стандарт-кост"; O здійснювати аналіз відхилень. 21.1. Сутність та завдання нормативного...

-

Бухгалтерський облік - Садовська І. Б. - 20.3.2. Планування та контроль

"Директ-костинг" часто називають методом неповної собівартості, в основі покладено чіткий розподіл витрат на змінні і постійні. При цьому постійні...

-

Бухгалтерський облік - Садовська І. Б. - 16.2.1. Класифікація витрат для цілей фінансового обліку

16.2.1. Класифікація витрат для цілей фінансового обліку В Положеннях (стандартах) бухгалтерського обліку класифікація витрат показана з точки зору їх...

-

20.1. Система обліку і калькулювання за змінними витратами 20.1.1. Сутність системи змінних витрат Система обліку і калькулювання за змінними витратами...

-

Бухгалтерський облік - Садовська І. Б. - 20.1.2. Класифікація змінних витрат

20.1. Система обліку і калькулювання за змінними витратами 20.1.1. Сутність системи змінних витрат Система обліку і калькулювання за змінними витратами...

-

Бухгалтерський облік - Садовська І. Б. - 20.1.1. Сутність системи змінних витрат

20.1. Система обліку і калькулювання за змінними витратами 20.1.1. Сутність системи змінних витрат Система обліку і калькулювання за змінними витратами...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 20. ОБЛІК І КАЛЬКУЛЮВАННЯ ЗА ЗМІННИМИ ВИТРАТАМИ

20.1. Система обліку і калькулювання за змінними витратами 20.1.1. Сутність системи змінних витрат Система обліку і калькулювання за змінними витратами...

-

Бухгалтерський облік - Садовська І. Б. - 19.3.3. Метод нормативного розподілу витрат

Зведений облік витрат - це узагальнення за об'єктами обліку усіх витрат за звітний місяць з урахуванням залишків незавершеного виробництва на початок і...

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 13.3. Економічна суть фінансових результатів

Кінцевим результатом діяльності будь-якого господарюючого суб'єкта, не залежно від виду його діяльності чи форми власності, є отримання кінцевого...

-

Кінцевим результатом діяльності будь-якого господарюючого суб'єкта, не залежно від виду його діяльності чи форми власності, є отримання кінцевого...

-

13.1. Економічна суть категорії "доходи" Видатний французький економіст Жан Батист Сей вважав, що дохід підприємця складається з двох частин: O...

Бухгалтерський облік - Садовська І. Б. - ТЕМА 24. БЮДЖЕТУВАННЯ І КОНТРОЛЬ ВИТРАТ, ДОХОДІВ ТА ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА