Банківські операції - Васюренко O. B. - 4.2. Депозитні операції банків

Найбільш суттєвим і важливим джерелом формування та збільшення ресурсної бази комерційних банків виступають депозитні операції.

Депозитними є пасивні операції банків із залучення грошових коштів юридичних і фізичних осіб у національній та іноземній валютах у формі вкладів (депозитів) шляхом їх зарахування на відповідні рахунки на певних умовах.

Вклад (депозит) - це гроші, передані в банк їх власником для зберігання, та які залежно від умов зберігання числяться на тому чи іншому банківському рахунку.

На процес формування заощаджень впливають різноманітні фактори, їх можна систематизувати, поділивши на п'ять груп:

- основним фактором першої групи є державна політика, спрямована на забезпечення політичної стабільності та сталого розвитку національної економіки, запобігання кризовим ситуаціям, сприяння розвитку і підприємництва;

- фактори другої групи пов'язані з динамікою основних економічних показників рівня інфляції, процентних ставок, безробіття тощо, а також з економічним розвитком регіонів та їх інфраструктури;

- третя група факторів стосується розвитку банківської системи та системи кредитно-фінансових інститутів;

- четверта - довіри до комерційних банків та інших кредитно-фінансових інститутів, ступеня поінформованості населення про їхню діяльність;

- п'ята група факторів визначається демографічною ситуацією в країні (практика доводить, що рівень національних заощаджень вищий там, де більша частка молоді).

Класифікація вкладів (депозитів) здійснюється за різними ознаками, основними серед яких є:

- вид та статус вкладника;

- термін вкладу.

За першою ознакою виділяються вклади юридичних та фізичних осіб, резидентів і нерезидентів.

За терміном користування вклади поділяються на дві великі групи - депозити до запитання та строкові.

Кошти клієнтів у вкладах до запитання зберігаються на поточних рахунках, які відкриваються банком кожному клієнту. Особливістю функціонування вкладів до запитання є те, що гроші, які зберігаються, можуть бути в будь-який момент зняті готівкою з відповідного рахунка або перераховані за вимогою клієнта на інші рахунки в банках. За діючою практикою вітчизняні банки здебільшого не здійснюють плати за залишками на депозитних рахунках до запитання, оскільки розміри цих залишків є дуже нестійкими та слабо прогнозованими. Вагома частка ресурсів, які залучені саме у вклади до запитання, використовується банками для забезпечення необхідного рівня ліквідності та формування обов'язкових резервів у вигляді залишків на кореспондентському рахунку в Національному банку України. Разом з тим у повсякденній банківській діяльності складається ситуація, коли клієнти не використовують одразу всі кошти, що надходять на їхні поточні рахунки, залишаючи певну частку їх у розпорядженні банку на деякий термін. Ця частина ресурсів у вкладах до запитання використовується банком, як правило, у формі вкладень у найкоротші за терміном повернення кредитно-інвестиційні активи. В цьому випадку банк отримує можливість заробляти, розміщуючи вільні залишки на поточних рахунках у відповідні доходні активи, а відтак сплачувати певний процент власникам депозитів до запитання за користування їхніми грошима. Платність вкладів цього типу дозволяє, в свою чергу, залучати ще більшу кількість поточних ресурсів, розширювати коло своїх операцій та збільшувати їх обсяги, що неодмінно сприятиме підвищенню конкурентоспроможності банку. В той же час з деяких вкладів до запитання діючою нормативною базою передбачена обов'язкова сплата процентів за їх залишками. Так, зберігання коштів Державного бюджету на банківських депозитах до запитання є для банку обов'язково платним та потребує нарахування і сплати процентів за залишками цих коштів розміром у 50% ставки рефінансування Національного банку України.

Найбільш стабільними з точки зору прогнозування рівня залишків та визначення термінів повернення коштів є строкові вклади (депозити). Строкові вклади (депозити) - це грошові ресурси, які розміщуються їх власниками у банку для зберігання та зараховуються на відповідні депозитні рахунки на визначений термін з виплатою обумовлених процентів. Розвиток та диверсифікація послуг з обслуговування саме цих вкладів є пріоритетним завданням сучасного комерційного банку. Ресурси, залучені у строкові депозити, залишаються у розпорядженні банку в межах чітко обумовленого часового інтервалу, а тому можуть використовуватися для фінансування більш тривалих за терміном, а отже і більш доходних активних операцій. Відповідно і плата за залишками на строкових депозитах є значно більшою порівняно з вкладами до запитання та безпосередньо залежить від розміру та терміну зберігання грошей на цих вкладах. У сучасній практиці більшість комерційних банків надає можливість своїм клієнтам знімати за необхідності кошти зі своїх строкових депозитів до закінчення відповідного терміну дії депозитного договору. Це є досить вагомим фактором підвищення привабливості саме цього виду банківських депозитних операцій, хоча розмір процентної плати у разі дострокового зняття коштів або закриття вкладу взагалі значно зменшується.

Комерційні банки в своїй поточній діяльності використовують різні форми строкових вкладів (депозитів).

Однією з найбільш поширених форм виступають сертифікати, які, в свою чергу, поділяються на депозитні та ощадні.

Депозитний сертифікат - це документ, що видається тільки юридичній особі у вигляді письмового свідоцтва банку про внесення грошових коштів, яке надає право власнику сертифіката після закінчення встановленого терміну отримувати суму внеску та відповідні проценти. Ощадний сертифікат - це аналогічний документ, але який видається виключно фізичній особі як свідоцтво про внесення нею грошей на банківський рахунок та надає право власнику на отримання відповідної суми і процентів.

Депозитні й ощадні сертифікати випускаються банками як на певний строк, так і до запитання. Вони можуть бути іменними і на пред'явника.

Згідно з чинним законодавством банківський сертифікат є цінним папером, а відтак він має значні переваги порівняно з іншими видами вкладів (депозитів): він може вільно продаватись і купуватись на фондовому ринку, виступати засобом платежу, застави тощо. У разі виникнення раптової необхідності в наявних коштах власник сертифіката може його продати безпосередньо банку або на вторинному ринку цінних паперів без загрози значної втрати від зниження процентної ставки, але з урахуванням терміну, що залишився до моменту погашення сертифіката.

Найпоширенішими серед населення як за радянських, так і за пострадянських часів залишаються ощадні вклади.

Ощадні вклади - це грошові заощадження фізичних осіб, що вносяться ними до банку з метою накопичення й отримання відповідного доходу у вигляді процентів. Кожному власнику ощадного вкладу видається спеціальна ощадна книжка. Ощадна книжка - це письмове свідчення (іменне або на пред'явника) про здійснення внеску у формі ощадного вкладу, в якому відображаються поступово усі операції із зарахування та зняття коштів з відповідного вкладного рахунка. Ощадні вклади часто використовуються як безстрокові депозити, тобто умови зберігання коштів на них не прив'язані до конкретних строків. Отже, власники ощадних книжок мають можливість одержувати гроші з ощадних вкладів або взагалі їх закрити у будь-який необхідний момент, але з обов'язковим попереднім повідомленням банку (як правило - за декілька днів) про цей намір.

Як було зазначено вище, визначальними чинниками при встановленні плати за строковими депозитами є розмір вкладу та термін, на який вносяться грошові кошти. Чим більші сума та строк користування вкладом, тим відповідно вищою буде ставка процента.

При визначенні рівня доходів вкладників від розміщення їхніх грошових коштів банки використовують схеми нарахування простих і складних процентів.

Так, при використанні схеми простих процентів базою нарахування відповідної процентної ставки за кожний встановлений період буде одна і та сама основна сума строкового вкладу.

При використанні схеми складних процентів дохід за кожний період обчислюється не з первісної суми вкладу, а із загальної суми, яка включає основну (первісну) суму та проценти, що були нараховані за всі попередні періоди.

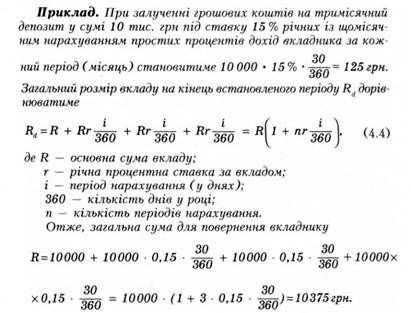

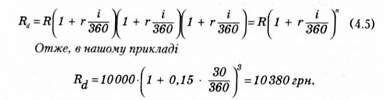

Приклад. При залученні грошових коштів на тримісячний вклад у сумі 10 000 грн під ставку 15 % річних зі щомісячним нарахуванням складних процентів загальний розмір вкладу на кінець встановленого періоду становитиме:

Таким чином, використання складних процентів (за інших однакових умов) однозначно є вигідним для вкладників банку, оскільки забезпечує їм більший дохід.

Поряд із наведеними варіантами нарахування процентів значний вплив на рівень доходу вкладників справляє періодичність процентних нарахувань у межах встановленого терміну зберігання грошей на рахунку. Чим частіше здійснюється нарахування складних процентів, тим більшою буде остаточна сума вкладу на кінець терміну його використання.

Це треба добре розуміти вкладникам і депозиторам, щоб орієнтуватись у різних схемах, які використовуються банками при залученні строкових вкладів.

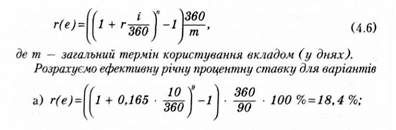

Приклад. Комерційний банк "Ласкаво просимо" пропонує юридичним особам тримісячний депозит двох видів: а) депозит "Святковий" на умовах щодекадного нарахування складних процентів за ставкою 16,5 % річних; б) депозит "Ювілейний" на умовах щомісячного нарахування складних процентів за ставкою 17 % річних.

Для визначення найбільш прийнятного для потенційного вкладника варіанта треба розрахувати так звану ефективну річну процентну ставку. Виходячи з формули (4,5), ефективна ставка може бути обчислена так:

Отже, оголошена процентна ставка за депозитом "Святковий" нижча, ніж за депозитом "Ювілейний" (16,5 % < 17 %), в той час як ефективна річна процентна ставка за ним при розрахунку виявилась вищою (18,4 % > 17,2 %), тому саме цей депозит є більш прийнятним для депозитора з погляду дохідності.

В останній час все більшої актуальності набуває розвиток системи страхування депозитів у комерційних банках, необхідність якої визнана більшістю країн світу.

Сьогодні не існує єдиної універсальної схеми страхування депозитів для всіх країн, тому що, незважаючи на процес уніфікації банківського законодавства, національні особливості різноманітних типів банківських систем ще досить значні. Особливості страхування депозитів у кожній країні залежність від структури національної банківської системи, порядку функціонування системи контролю і нагляду, відносин держави з комерційними банками. Прийняті системи страхування депозитів підрозділяються на гарантовані та системи з законодавчо невизначеними гарантіями.

Системи визначених гарантій застосовуються в тих випадках, коли обов'язок держави щодо захисту банківської системи юридично не закріплюється і базується на основі минулого досвіду. Система визначних гарантій властива країнам, у яких офіційна процедура гарантування депозитів відображена в державних і спеціалізованих банківських і фінансових законах, або в затверджених статутах фондів страхування депозитів.

Системи із невизначеними гарантіями характеризує відсутність:

- спеціального закону у вигляді юридичного зобов'язання щодо збереження вкладів у банках. На оцінювання можливої допомоги вкладникам впливають суб'єктивні чинники;

- правил, які регламентують ліміти відшкодування і форми компенсацій, що дає можливість державі у випадку банкрутства провести фінансування на власний розсуд;

- повноцінних фондів компенсації.

Схема законодавчо закріплених гарантій, як правило, властива банківським системам із сильною залежністю банків від держави.

У свою чергу, система визначних гарантій означає, що у випадку виникнення банківської кризи усі збитки будуть відшкодовуватися за рахунок засобів спеціально заснованих для цих цілей фондів. У практиці розвинутих країн діють різноманітні форми і види цієї системи, основу якої завжди складає фонд страхування депозитів.

Система виражених гарантій може:

- бути заснована на державній власності й знаходитися в державному керуванні;

- керуватися державою, а фінансуватися як державою, так і банками;

- спільно керуватися державою і банками за умови фінансування банками;

- керуватися самими банками, коли депозитні інститути страхують один одного.

Системи виражених гарантій можуть відрізнятись за охопленням застрахованих депозитів, характером і лімітами відшкодування. Основна ж відмінність усіх перерахованих форм від не виражених прямо систем страхування полягає в детальному викладі порядку їх утворення, функціонування в національному законодавстві.

На сучасному етапі розвитку банківської системи України застосовується система виражених гарантій страхування депозитів. Положення "Про фонд гарантування вкладів фізичних осіб" встановлює засади функціонування Фонду гарантування вкладів, порядок відшкодування вкладів вкладникам банків-учасників Фонду, а також регулює відносини між Фондом, Кабінетом Міністрів України та Національним банком України.

Основними завданнями фонду є:

- забезпечення захисту прав фізичних осіб - вкладників банків - учасників (тимчасових учасників) Фонду шляхом відшкодування за рахунок його коштів вкладів, включаючи відсотки, у разі настання недоступності вкладів;

- здійснення організаційно-управлінський заходів з метою забезпечення виплати вкладникам сум відшкодування втрат;

- забезпечення надходження та акумуляції сум зборів з банків-учасників (тимчасових учасників) Фонду та інших коштів, призначених для здійснення відшкодування втрат;

- забезпечення цільового використання коштів, що знаходяться на рахунках Фонду.

Фонд гарантує кожному вкладнику банку - учаснику (тимчасового учасника) Фонду відшкодування коштів за його вкладами, включаючи відсотки, в розмірі вкладів на день настання недоступності вкладів у сумі, визначеній відповідно до закону України "Про Фонд гарантування вкладів фізичних осіб", величину відшкодування коштів за вкладами, включаючи відсотки, за рахунок коштів Фонду може бути збільшено за рішенням адміністративної ради Фонду залежно від тенденцій розвитку ринку ресурсів, залучених від вкладників банками-учасниками (тимчасовими учасниками) Фонду.

У разі розміщення вкладником в одному з банків-учасників (тимчасових учасників) Фонду кількох вкладів Фонд гарантує відшкодування коштів за такими вкладами, включаючи відсотки, в обсязі загальної суми вкладів за станом на день настання недоступності вкладів, але не більше величини, встановленої відповідно до закону України "Про Фонд гарантування вкладів фізичних осіб".

Вклади, обсяг яких становить менше 1 грн, не підлягають відшкодуванню.

Відшкодування вкладів в іноземній валюті відбувається у національній валюті України після перерахування суми вкладу за офіційним курсом Національного банку України на день настання недоступності вкладів.

Національна система страхування депозитів постійно удосконалюється, що зумовлюється конкретними економічними умовами розвитку України.

Схожі статті

-

На сучасному етапі економічного розвитку, в умовах трансформації національної економіки, серед проблем, пов'язаних з виходом України з кризового стану,...

-

Банківські операції - Васюренко O. B. - 1.3. Становлення та розвиток банківської системи України

Законодавче забезпечення функціонування банківської системи України було здійснене з прийняттям в 1991 р. Закону України "Про банки та банківську...

-

Банківські операції - Васюренко O. B. - 1.2. Особливості функціонування сучасних банківських систем

За напрямками банківської роботи, спеціалізацією основної клієнтури та законодавчими обмеженнями на сфери діяльності виділяють декілька різновидів...

-

На сучасному етапі економічного розвитку, в умовах трансформації національної економіки, серед проблем, пов'язаних з виходом України з кризового стану,...

-

Банківські операції - Васюренко O. B. - 4.1. Власні ресурси банку та їх економічна характеристика

4.1. Власні ресурси банку та їх економічна характеристика Передумовою ефективної діяльності банку як специфічного господарського товариства виступає...

-

Банківські операції - Васюренко O. B. - Розділ 4. ОПЕРАЦІЇ БАНКІВ З ФОРМУВАННЯ РЕСУРСНОЇ БАЗИ

4.1. Власні ресурси банку та їх економічна характеристика Передумовою ефективної діяльності банку як специфічного господарського товариства виступає...

-

Банківські операції - Васюренко O. B. - ВСТУП

На сучасному етапі економічного розвитку, в умовах трансформації національної економіки, серед проблем, пов'язаних з виходом України з кризового стану,...

-

Банківські операції - Васюренко O. B. - 2.3. Грошово-кредитна політика Національного банку України

Грошово-кредитне регулювання економіки є однією з найважливіших функцій Національного банку, яка виконується відповідно до економічних інтересів та цілей...

-

Банківські операції - Васюренко O. B. - 2.2. Функції та операції Національного банку України

Згідно з чинним законодавством за Національним банком України закріплено виконання значної кількості функцій (зокрема, Закон "Про Національний банк...

-

Враховуючи особливості діяльності Національного банку України, який виконує функції центрального банку країни, для відображення операцій в обліку з 1...

-

2.1. Організаційно-правові основи функціонування Національного банку України Національний банк України виступає першорівневим елементом банківської...

-

Банківські операції - Васюренко O. B. - 3.4. Ліцензування банків

На відміну від звичайних господарських товариств, більшість з яких можуть починати фінансово-господарську діяльність одразу після державної реєстрації,...

-

Банківські операції - Васюренко O. B. - 3.3. Порядок створення та реєстрації банків України

Механізм створення та функціонування українських банків, як і інших суб'єктів підприємництва, діяльність яких заснована на комерційному розрахунку,...

-

Таким чином, розподіляти банківські операції на суто активні чи пасивні доцільно й економічно можливо при розгляданні та аналізі підсумкових результатів...

-

Банківські операції - Васюренко O. B. - 3.1. Види й операції банків

3.1. Види й операції банків Як уже було зазначено, банківська система України складається з двох рівнів: перший представлений Національним банком, другий...

-

Банківські операції - Васюренко O. B. - Розділ 3. ПОРЯДОК СТВОРЕННЯ ТА ОРГАНІЗАЦІЯ ДІЯЛЬНОСТІ БАНКІВ

3.1. Види й операції банків Як уже було зазначено, банківська система України складається з двох рівнів: перший представлений Національним банком, другий...

-

2.1. Організаційно-правові основи функціонування Національного банку України Національний банк України виступає першорівневим елементом банківської...

-

Банківські операції - Прасолова С. П. - Тема 4. Операції банків із залучення коштів

Вивчаючи дану тему, студенти повинні ознайомитися з основами здійснення операцій щодо залучення коштів за допомогою різних видів вкладень, основними з...

-

3.1. Організація обліку вкладних (депозитних) операцій банку. 32. Бухгалтерський облік вкладів (депозитів) суб'єктів господарювання та фізичних осіб....

-

Облік і аудит у банках - Васюренко О. В. - Розділ 3. ОБЛІК ВКЛАДНИХ (ДЕПОЗИТНИХ) ОПЕРАЦІЙ БАНКУ

3.1. Організація обліку вкладних (депозитних) операцій банку. 32. Бухгалтерський облік вкладів (депозитів) суб'єктів господарювання та фізичних осіб....

-

Залучення коштів на депозит здійснюється за процентною ставкою, що визначається депозитним договором. Для розрахунку нарахованих процентів банки можуть...

-

Банківські операції - Коцовська P. P. - 2.4.2. Емісія банком цінних паперів власного боргу

Важливим джерелом залучення ресурсів для банків є емісія власних цінних паперів. Банки можуть емітувати такі цінні папери: - ощадні (депозитні)...

-

Банківські операції - Прасолова С. П. - Тема 8. Операції банку з пластиковими картками

Розгляд теми необхідно починати з вивчення поняття та класифікації банківських платіжних карток, механізму здійснення операцій банку із застосуванням...

-

- Види депозитів фізичних осіб. Правові відносини між фізичними особами і банками щодо депозитних операцій. - Порядок і механізм здійснення операцій за...

-

Облік і аудит у банках - Васюренко О. В. - 2.7. Облік коштів на кореспондентських рахунках

Міжбанківські розрахунки - система здійснення і регулювання платежів за грошовими вимогами і зобов'язаннями, які виникають між банківськими установами в...

-

На міжбанківському ринку банки можуть здійснювати операції із залучення та розміщення тимчасово вільних грошових ресурсів у формі міжбанківських...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Основні операції банку

Перш ніж перейти до детальнішого вивчення питання, як банк управляє своїми активами і пасивами для забезпечення найвищого прибутку, нам слід розглянути...

-

Фізичні особи відкривають в установах банків поточні рахунки для зберігання коштів та проведення всіх видів розрахунково-касових операцій з іншими...

-

Банківське регулювання та нагляд здійснюються з метою забезпечення стабільності банківської системи. Необхідність банківського регулювання та нагляду з...

-

Фізичні особи відкривають в установах банків поточні рахунки для зберігання коштів та проведення всіх видів розрахунково-касових операцій з іншими...

Банківські операції - Васюренко O. B. - 4.2. Депозитні операції банків