Банківські операції - Васюренко O. B. - 1.3. Становлення та розвиток банківської системи України

Законодавче забезпечення функціонування банківської системи України було здійснене з прийняттям в 1991 р. Закону України "Про банки та банківську діяльність". Але фактично діяльність комерційних банківських установ на території України почалась раніше. Умовно можна виділити кілька часових етапів створення та розвитку національної банківської системи:

1988-1990 рр. - створення прототипу системи українських комерційних банків у складі банківської системи СРСР;

1991 р. - І півріччя 1992 р. - перереєстрація українських комерційних банків та початок формування банківської системи України як незалежної держави;

II півріччя 1992 р. - 1993 р. - розвиток банківської системи України на етапі становлення економічного і політичного суверенітету;

1994-1996 рр. - розвиток банківської системи на першому етапі реалізації курсу економічних реформ монетарними методами;

1997-1998 рр. - розвиток банківської системи в умовах поглиблення фінансово-економічної кризи, поступового переходу до поєднання монетарних методів управління економікою із заходами щодо її структурного реформування.

1999 р. - до сьогодні - розвиток банківської системи в умовах реструктуризації економіки, падіння дохідності банківських операцій, укрупнення та консолідації капіталу банків.

Перший етап в історії створення українських комерційних банків був пов'язаний зі спробою державного (директивного) реформування банківської системи СРСР при здійсненні курсу на перебудову економіки, проголошеного радянським урядом. На цьому етапі українські комерційні банки реєструвались у Москві як:

- комерційні банки, що були створені на основі установ Державного банку СРСР та продовжували діяти зі статусом державних банків (Промстройбанк, "Україна", Укрсоцбанк, Ощадбанк, Укрексімбанк);

- галузеві та відомчі комерційні банки (Монтажспецбанк, Укрснаббанк, Трансбанк);

- філії великих російських комерційних банків (Інкомбанк, Столичний та ін.);

- державні та кооперативні комерційні установи, що мали право здійснювати фінансово-кредитну діяльність.

В 1991 р., одразу після проголошення незалежності України, почався другий етап - перереєстрація комерційних банків в Українській республіканській книзі реєстрації банків, валютних бірж та інших фінансово-кредитних установ. При цьому в більшості комерційних банків відбулись істотні зміни у складі їх учасників. Так, державні комерційні банки (Промінвестбанк, АПБ "Україна", Укрсоцбанк) були акціоновані клієнтами та персоналом банків.

Третій етап в історії розвитку банківської системи України пов'язаний зі створенням нових банків, що залучали значний приватний капітал, капітал спільних та малих підприємств, акціонерних товариств, а також кошти державних бюджетних та позабюджетних фондів. У цей період, на фоні розвитку жорсткої інфляції з ознаками гіперінфляції та критичного скорочення обсягів виробництва і розміру валового внутрішнього продукту, в Україні була створена значна кількість дрібних комерційних банків, орієнтованих на обслуговування попиту на короткострокові кредити для торговельно-посередницької діяльності і здатних отримувати прибутки на інфляційних процесах в економіці. Протягом 1993 р. в Україні було створено близько 100 дрібних, так званих кишенькових, комерційних банків такого типу.

Досвід, отриманий протягом перших 3 років будівництва економіки незалежної України, був значною мірою використаний на четвертому етапі розвитку банківської системи нашої держави. Цей період характеризується початком проведення радикальної економічної реформи на основі застосування монетарних методів управління економікою. Протягом 1994 - 1996 рр. Національний банк України (НБУ) встановив та ввів у практику єдині правила діяльності українських банків. Завдяки ефективним діям НБУ та уряду в цей період вдалося призупинити інфляцію, невиправдано високе зростання цін та падіння виробництва. Факт фінансової стабілізації в економіці України у другій половині 1996 р. визнаний експертами у всьому світі. Підтвердженням цього факту служить грошова реформа, що була успішно проведена восени 1996 р. Другою ознакою успішного здійснення економічних перетворень стало підвищення інтересу до української економіки з боку міжнародних фінансових організацій. За період з 1994 до 1996 р. в Україні було зареєстровано 14 представництв іноземних банків та банків з участю іноземного капіталу. За цей же час іноземні інвестиції в економіку України зросли майже в чотири рази - з 366,9 млн до 1 млрд 223 млн дол. США.

Разом з тим успіхи, досягнуті у фінансовій сфері монетарними методами, практично не були підкріплені стабілізацією виробництва, структурним реформуванням та супроводжувались накопиченням істотних проблем та негативних тенденцій як на мікро-, так і на макроекономічному рівні. На додаток до цього - критичні недоліки у здійсненні бюджетної політики, що виразились у спрямуванні зусиль на максимізацію зовнішніх та внутрішніх короткострокових запозичень замість спроб реалізації політики збалансування державних витрат в межах реальних бюджетних надходжень. Все це спричинило фінансово-економічну кризу в Україні, активний розвиток якої прийшовся на 1998 р. В результаті комерційні банки втратили найбільш привабливі сегменти ринку: ринок державних зобов'язань та валютний ринок. Внаслідок значної девальвації курсу національної валюти сукупний капітал

Українських банків зменшився в середньому на 30 - 35%. Ці та інші фактори разом із жорсткими регулятивними обмеженнями, що були накладені Національним банком України на діяльність комерційних банків, визначили основним завданням п'ятого етапу не інтенсифікацію розвитку банківських установ та максимізацію дохідності їх діяльності, а забезпечення фінансової стійкості, платоспроможності та ліквідності банківської системи в цілому.

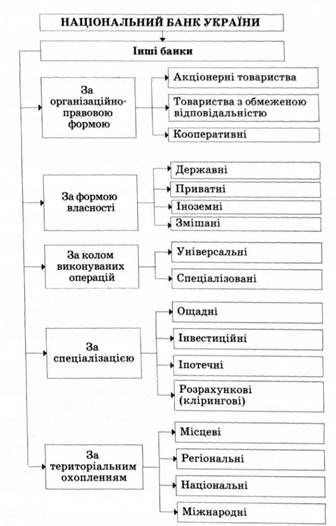

Україна, як й інші незалежні держави, що виникли в економічному просторі колишнього СРСР, задекларувала необхідність побудови ефективної фінансово-кредитної системи ринкового типу. В результаті банківську систему, що виступає основною ланкою фінансово-кредитної системи, створено у вигляді дворівневої структури управління фінансовими ресурсами, яка представлена, по-перше, Національним банком України та його підрозділами, по-друге - комерційними банками різних форм власності, спеціалізації та територіального статусу (рис. 1.1).

Дворівнева структура банківської системи України була визначена фінансовим законодавством 1991 р. Національний банк у банківській системі є банком верхнього рівня та виконує функції, типові для центральних банків розвинутих європейських держав, виступає емісійним та розрахунковим центром, наглядовим органом, банком банків і банкіром уряду України (детальніше про діяльність НБУ див. розд. 2).

Банки другого рівня складають основу кредитної системи України. Класифікація банків здійснюється за різними ознаками: за формою власності, рівнем спеціалізації, регіонально-територіальною ознакою тощо. В Україні функціонують банки різних форм власності, в тому числі й державні. Серед приватних банків переважають банки у формі відкритих та закритих акціонерних товариств. Залежно від номенклатури здійснюваних операцій розрізняють універсальні та спеціалізовані банки. У сучасних умовах більшість банків в Україні намагається мати статус універсального банку, хоча багато з них ще не можуть надавати повний пакет банківських послуг. За територіальною ознакою серед українських банків виділяють регіональні, республіканські та міжнародні банки. Останні створюються у вигляді спільних фінансових підприємств за участю іноземного капіталу і мають право відкривати філії та відділення за межами України.

Істотна зміна державних пріоритетів у реформуванні економіки України потребує швидкої та адекватної реакції на зміни

Рис. 1.1. Банківська система України

Умов економічної та господарської діяльності з боку комерційних банків. До ключових питань, з якими українські банки стикаються на сучасному етапі, слід віднести такі:

- реорганізація фінансового сектору національної економіки відповідно до вимог та за сприянням міжнародних фінансових організацій;

- перехід до системи постійного контролю ліквідності та введення нового порядку регулювання діяльності комерційних банків з боку НБУ;

- впровадження системи регулярного оцінювання ефективності діяльності комерційних банків та визначення рейтингових показників;

-створення автоматизованих систем, баз даних, що забезпечуватимуть відстежування кредитної історії клієнтів комерційних банків;

- реформування механізму оподаткування банківської діяльності;

- завершення формування системи страхових, резервних та статутних фондів;

- вдосконалення системи фінансового оздоровлення комерційних банків.

У цілому дослідження сучасного стану та перспектив розвитку банківських систем розвинутих держав та України потребує виділення найважливіших проблем, що мають бути вирішені в ході реформування національної фінансово-економічної системи:

- високий ступінь невідповідності між формами власності та рівнями ефективності діяльності в банківській та виробничо-промисловій сферах;

- нераціональна територіальна структура - висока концентрація банків, а отже, і наявність відчутної конкуренції у великих торговельно-промислових центрах та практично повний монополізм двох-трьох банків у менш розвинених регіонах;

- недостатність правової бази в галузі фінансової діяльності в цілому (захист інтересів клієнтів, механізм банкрутства, злиття банківського й промислового капіталу, трастові операції, венчурний бізнес, небанківські фінансово-кредитні інститути), а також практична відсутність податкових та інших регулюючих важелів щодо стимулювання інвестиційної діяльності; диверсифікації банківських операцій;

- незначна участь іноземного капіталу, іноземних банків та їх філій, що істотно обмежує приплив іноземних інвестицій.

Щодо розвитку українських банків слід підкреслити доцільність ліквідації моно-банківських структур, розширення кредитних ринків і проведення політики диверсифікації фінансово-кредитної діяльності. Особлива увага повинна приділятися реструктуризації багатьох банківських установ з метою злиття слабких банків, з одного боку, та підтримки ефективних і стійких банків у виході на міжнародний рівень, з іншого. Важливу роль має відіграти розширення ліцензування, що враховувало б статутні капітали кредитних інститутів та їх матеріально-технічний стан в цілому. Доцільною також є можливість самостійного визначення банками форм та ступеня участі в господарській діяльності. Нарешті, необхідно виділити одне з найважливіших завдань - підтримання стійкості та надійності банківської діяльності при одночасному забезпеченні необхідного рівня дохідності банківських операцій.

Контрольні запитання

1. Що таке "банк"?

2. У чому сутність системи жиророзрахунків?

3. Який вплив на розвиток банківської справи справило введення в обіг "зобов'язань золотоковалів"?

4. Що таке платіжно-розрахункова функція банків?

5. Що таке ощадно-капіталотворча функція банків?

6. Що таке кредитно-інвестиційна функція банків?

7. У чому полягає ефект банківського мультиплікатора?

8. Які елементи включає типова структура сучасної банківської системи?

9. Які спільні риси та відмінності у банківських системах США, Японії та Німеччини?

10. У чому полягає сутність основних етапів формування та розвитку банківської системи України?

11. Яка структура банківської системи України?

12. У чому полягають особливості функціонування українських банків на сучасному етапі?

Схожі статті

-

Банківські операції - Васюренко O. B. - 1.2. Особливості функціонування сучасних банківських систем

За напрямками банківської роботи, спеціалізацією основної клієнтури та законодавчими обмеженнями на сфери діяльності виділяють декілька різновидів...

-

На сучасному етапі економічного розвитку, в умовах трансформації національної економіки, серед проблем, пов'язаних з виходом України з кризового стану,...

-

На сучасному етапі економічного розвитку, в умовах трансформації національної економіки, серед проблем, пов'язаних з виходом України з кризового стану,...

-

2.1. Організаційно-правові основи функціонування Національного банку України Національний банк України виступає першорівневим елементом банківської...

-

Банківські операції - Васюренко O. B. - ВСТУП

На сучасному етапі економічного розвитку, в умовах трансформації національної економіки, серед проблем, пов'язаних з виходом України з кризового стану,...

-

Банківські операції - Коцовська P. P. - 1.1.2. Побудова і розвиток банківської системи України

Щоб задовольнити економічні та соціальні потреби будь-якої країни, недостатньо ефективного функціонування різноманітних галузей економіки, перш за все,...

-

Розбудовуючи незалежну державу, Україна має розв'язати цілу низку проблем, які обумовлюють необхідність подальшого прискорення інтеграційних процесів в...

-

Банківський нагляд - Васюренко O. B. - 1.1. Становлення та розвиток системи банківського нагляду

1.1. Становлення та розвиток системи банківського нагляду. 1.2. Принципи ефективного банківського нагляду. 1.3. Базельські угоди про капітал. 1.4....

-

1. Поняття, функції та структура банківської системи України В основі вивчення дисципліни "Банківське право" лежить банківська система України. У...

-

Банківські операції - Коцовська P. P. - 1.1.1. Фінансові посередники ринку позикових капіталів

Щоб задовольнити економічні та соціальні потреби будь-якої країни, недостатньо ефективного функціонування різноманітних галузей економіки, перш за все,...

-

Банківський нагляд - Васюренко O. B. - Розділ 1. ОРГАНІЗАЦІЯ СИСТЕМИ БАНКІВСЬКОГО НАГЛЯДУ

1.1. Становлення та розвиток системи банківського нагляду. 1.2. Принципи ефективного банківського нагляду. 1.3. Базельські угоди про капітал. 1.4....

-

Політологія - Гетьманчук М. П. - 3.3. Особливості політичної системи України

Політична система України нині перебуває на стадії розвитку всіх її компонентів, наповнення її функцій новим змістом, що відповідає статусу незалежної...

-

Банківське регулювання та нагляд здійснюються з метою забезпечення стабільності банківської системи. Необхідність банківського регулювання та нагляду з...

-

Банківський нагляд - Васюренко O. B. - Основні етапи становлення банківського нагляду в Україні

Національний банк України було засновано як центральний банк нової незалежної держави у 1991 р. У законодавчому порядку на нього було покладено...

-

Національний банк України було засновано як центральний банк нової незалежної держави у 1991 р. У законодавчому порядку на нього було покладено...

-

18.1. Історія становлення групи Світового банку Всесвітній банк або група Світового банку (далі - Банк або ВБ) - це міжурядова фінансово-кредитна...

-

Національний банк України було засновано як центральний банк нової незалежної держави у 1991 р. У законодавчому порядку на нього було покладено...

-

1.1. Сутність та основні принципи бухгалтерського обліку в банках. 1.2. Характеристика фінансового, управлінського та податкового обліку, їх...

-

Одним із найважливіших документів суворого обліку та звітності, який має широке соціальне і правове значення є паспорт громадянина України. Він...

-

Трансформація фінансової системи України шляхом поглиблення ринкових основ функціонування економіки вимагає дослідження суті та структури фінансової...

-

Банківське право - Костюченко О. А. - Розділ 1. Загальні положення про банківське право України

Докорінні зміни, що відбуваються в усіх сферах суспільного життя, складні процеси демократичної трансформації держави, її перехід до ринкових відносин...

-

Фінансова система України - Карлін M. I. - 1.3. Державні фінанси - основа фінансової системи України

Для виконання своїх функцій держава використовує частину фінансових ресурсів суспільства, за допомогою яких формуються державні фінанси. Державні...

-

Фінансова система України - Карлін M. I. - 1.1. Суть і структура фінансової системи України

Трансформація фінансової системи України шляхом поглиблення ринкових основ функціонування економіки вимагає дослідження суті та структури фінансової...

-

Банківські операції - Прасолова С. П. - Тема 2. Організація діяльності банку

Вивчення даної теми студентам необхідно розпочати з ознайомленням із принципами формування та відповідними їм видами організаційної структури банків....

-

Центральний банк і грошово-кредитна політика - Косова Т. Д. - ТЕМА 2. НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ

Лекція 1.історія становлення нбу План 2.1.1. Причини і значення створення НБУ 2.1.2. Роль НБУ в організації купоно-карбованцевої грошової системи 2.1.3....

-

Банківські операції - Прасолова С. П. - Тема 1. Види банків і порядок їх створення в Україні

Тема 1. Види банків і порядок їх створення в Україні Під час вивчення матеріалів теми студентам слід зосередитись на вивченні банківської системи країни,...

-

Тема 1. Види банків і порядок їх створення в Україні Під час вивчення матеріалів теми студентам слід зосередитись на вивченні банківської системи країни,...

-

Розділ 1. Передумови виникнення корпоративної форми організації бізнесу За сучасних умов докорінних та тривалих змін в економічному середовищі,...

-

Однією з актуальних світових фінансових проблем останнього часу є зростання кількості випадків участі банків у процесі відмивання брудних грошей. Це...

-

У розвитку первісного суспільства залежно від матеріалу та технології виготовлення знарядь праці можна виокремити декілька значних періодів, які...

Банківські операції - Васюренко O. B. - 1.3. Становлення та розвиток банківської системи України