Банківське кредитування - Владичин У. В. - 9.3. Неустойка як вид кредитного забезпечення банків

Окрім гарантії та поруки, при забезпеченні кредитних зобов'язань позичальників перед банківськими установами може використовуватися такий вид забезпечення, як неустойка (штраф, пеня).

Згідно з Цивільним кодексом України неустойкою (штрафом, пенею) є грошова сума або майно, які боржник повинен передати кредитору у разі порушення зобов'язання. Розмір неустойки визначається законом і кредитним договором. Штрафом є неустойка, що обчислюється у процентах від суми невиконаного або неналежно виконаного зобов'язання, встановлюється у твердо визначеній грошовій сумі і стягується одноразово. Пенею є неустойка, що обчислюється у процентах від суми несвоєчасно виконаного грошового зобов'язання за кожен день прострочення виконання. Як випливає з наведених визначень, штраф, за своєю суттю, може встановлюватися за будь-яке порушення зобов'язання, а пеня є забезпеченням своєчасного виконання зобов'язань боржника.

Правова природа неустойки полягає у виконанні нею правозахисної функції - санкції за порушення зобов'язання. Стягнення неустойки не звільняє боржника від виконання забезпеченого нею зобов'язання. Сплата (передання) неустойки не позбавляє кредитора права на відшкодування збитків, завданих невиконанням або неналежним виконанням зобов'язання. Виконуючи функцію міри відповідальності, неустойка не сприяє створенню майнових гарантій виконання зобов'язань. При цьому слід зазначити, що неспроможність позичальника погасити кредит свідчить і про його неспроможність сплатити неустойку. Використання неустойки у банківському кредитуванні як виду забезпечення кредиту повинно здійснюватися як додаткове забезпечення поряд із основним.

Предметом неустойки може бути грошова сума, рухоме і нерухоме майно. Якщо предметом неустойки є грошова сума, її розмір встановлюється договором або законодавством. Розмір неустойки, який встановлений законом, може бути збільшений у договорі. При цьому сторони можуть домовитися про зменшення розміру неустойки, встановленого законодавством, крім випадків, передбачених законом. Розмір неустойки може бути зменшений за рішенням суду, якщо він значно перевищує розмір збитків та за наявності інших обставин, які мають істотне значення.

Водночас слід зазначити, що: по-перше, якщо сторони у відповідному договорі не вказали конкретного розміру відповідальності, пеня стягненню не підлягає, за винятком випадків, коли розмір пені встановлений чинними актами законодавства. По-друге, хоч норми Цивільного кодексу України надають право збільшувати розмір неустойки в договорі за узгодженням сторін, однак стосовно окремих видів зобов'язань може бути визначений розмір штрафних санкцій, зміна якого за узгодженням сторін не допускається. Якщо розмір штрафних санкцій законом не визначений, санкції застосовуються в розмірі, передбаченому договором.

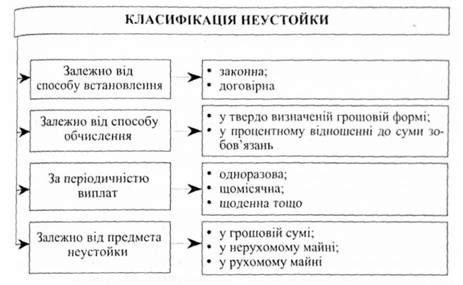

Неустойку можна класифікувати за такими ознаками (рис. 9.6):

Рис. 9.6. Класифікаційні ознаки та види неустойки

1. Залежно від способу встановлення:

- законна (визначена законом чи нормативним актом і існує незалежно від волевиявлення сторін);

- договірна (визначається угодою сторін і є результатом їх волевиявлення).

2. Залежно від способу обчислення:

- у твердо визначеній грошовій формі;

- у процентному відношенні до суми зобов'язань.

3. За періодичністю виплат:

- одноразова;

- щомісячна;

- щоденна тощо.

4. Залежно від предмета неустойки:

- у грошовій сумі;

- у нерухомому майні;

- у рухомому майні.

Згідно з Цивільним кодексом України, у разі невиконання або неналежного виконання зобов'язання боржник зобов'язаний відшкодувати кредиторові завдані ним збитки. Під збитками розуміють витрати, зроблені кредитором, втрату або пошкодження його майна, а також не одержані кредитором доходи, які він одержав би, якби боржник виконав зобов'язання.

Законом або договором можуть бути передбачені такі варіанти відшкодування:

- стягнення тільки неустойки (штрафу, пені), але не збитків;

- стягнення збитків у повній сумі понад неустойку (штраф, пеню);

- стягнення за вибором кредитора неустойки (штрафу, пені) або збитків.

Право на неустойку виникає незалежно від наявності у кредитора збитків, завданих невиконанням або неналежним виконанням зобов'язання. Проценти на неустойку не нараховуються. Кредитор не має права на неустойку в разі, якщо боржник не відповідає за порушення зобов'язання.

При здійсненні кредитної діяльності неустойка (штраф, пеня) може встановлюватися та сплачуватися як позичальником за непогашення у визначений строк кредитної заборгованості, так і банківськими установами за невиконання зобов'язань щодо несвоєчасного відкриття кредитного рахунка, затримки перерахування кредитних коштів на рахунок позичальника у визначений строк тощо.

Відповідно до законодавства України за прострочення платежу платники коштів сплачують на користь одержувачів цих коштів пеню в розмірі, встановленому за згодою сторін, а в разі затримки зарахування грошових надходжень на рахунок клієнта банки сплачують на користь одержувачів коштів пеню у розмірі, передбаченому договором банківського рахунку. Моментом виконання грошового зобов'язання є дата списання коштів з рахунка платника.

Водночас, сплата неустойки (штрафу, пені), встановленої на випадок прострочення або іншого неналежного виконання зобов'язання і відшкодування збитків, завданих неналежним виконанням, не звільняють боржника від виконання основного зобов'язання.

Відповідно до Цивільного кодексу України, термін позовної давності при стягненні неустойки (пені, штрафу) становить один рік.

Якщо підставою виникнення зобов'язання є договір, то в разі неналежного виконання або невиконання його умов кредитор відповідно до умов договору може застосувати законну чи договірну неустойку. Якщо ж має місце позадоговірне зобов'язання, його виконання може забезпечуватися лише законною неустойкою. Стягнення неустойки пов'язане з визначенням часу виконання зобов'язання.

У банківській практиці неустойка як самостійний вид забезпечення кредитних зобов'язань, як правило, не використовується, а поєднується з іншими видами забезпечення. Так, практично всі кредитні договори містять положення, що передбачають застосування такого засобу впливу, як неустойка, в разі неналежного виконання позичальником умов кредитної угоди щодо строків повернення кредиту і процентів за користування ним.

Отже, неустойка (штраф, пеня) - це визначена кредитним договором грошова сума, яку позичальник повинен сплатити кредиторові у випадку невиконання або неналежного виконання зобов'язань за кредитним договором. Загалом неустойка відіграє важливу роль у регулюванні кредитної діяльності і сприяє підвищенню відповідальності позичальника за неналежне виконання покладених на нього обов'язків. Серед інших видів забезпечення кредитних зобов'язань позичальників, що використовуються у вітчизняній банківській практиці, є завдаток та притриманий, які слугують підвищенню гарантій забезпечення майнових інтересів сторін зобов'язання (у першу чергу кредитора), належного його виконання, а також усунення можливих негативних наслідків неналежного виконання зобов'язання позичальником.

Схожі статті

-

Банківське кредитування - Владичин У. В. - Тема 9. Юридичні форми забезпечення банківських кредитів

9.1. Гарантія як вид забезпечення кредитної діяльності банків Юридична форма забезпечення кредитів передбачає немайнове джерело погашення заборгованості...

-

Окрім гарантії, у практиці діяльності банківських установ застосовується такий вид забезпечення кредитних зобов'язань позичальника як порука. Своїм...

-

9.1. Гарантія як вид забезпечення кредитної діяльності банків Юридична форма забезпечення кредитів передбачає немайнове джерело погашення заборгованості...

-

Банківське кредитування - Владичин У. В. - 8.4. Порядок укладання договору застави

При прийнятті банком майна, що є предметом забезпечення за кредитом, у письмовій формі укладається договір застави. Сторонами договору застави...

-

Одним із найпоширеніших у банківській практиці видів кредитного забезпечення є застава. Застава - це вид забезпечення кредитного зобов'язання, у силу...

-

Усі питання, що пов'язані з банківським кредитуванням, вирішуються позичальником і банком шляхом укладання кредитного договору. Отож, у разі прийняття...

-

Банківське кредитування - Владичин У. В. - 8.3. Оцінювання вартості заставного майна

Будь-яке майно, що пропонується у заставу, повинне пройти оцінювання своєї вартості та визначення величини кредитних коштів, що надається під його...

-

8.1. Сутність, необхідність та класифікація забезпечення кредитів Важливою умовою видачі кредиту є його забезпечення. Належне забезпечення кредитної...

-

Банківське кредитування - Владичин У. В. - Тема 8. Форми та види забезпечення банківських кредитів

8.1. Сутність, необхідність та класифікація забезпечення кредитів Важливою умовою видачі кредиту є його забезпечення. Належне забезпечення кредитної...

-

Важливе значення у процесі здійснення кредитних операцій банківськими установами має інституційне, законодавче та нормативно-правове забезпечення...

-

Банківське кредитування - Владичин У. В. - 5.1. Сутність та етапи процесу банківського кредитування

5.1. Сутність та етапи процесу банківського кредитування Ефективність кредитної діяльності банку безпосередньо залежить від того, наскільки якісно...

-

5.1. Сутність та етапи процесу банківського кредитування Ефективність кредитної діяльності банку безпосередньо залежить від того, наскільки якісно...

-

При здійсненні кредитних операцій банківські установи повинні визначити найбільш прийнятні для себе і для позичальника шляхи погашення основної суми...

-

З метою виявлення джерел кредитного ризику банку та оперативного вжиття заходів, спрямованих на недопущення можливих втрат за кредитними операціями...

-

Банківське кредитування - Владичин У. В. - 3.4. Методи банківського кредитування

Банківські установи, з огляду на пріоритети грошово-кредитної політики, власні інтереси та потреби позичальників, можуть застосовувати різні методи...

-

Банківське кредитування - Владичин У. В. - 2.2. Класифікація банківських кредитів

У банківській практиці існують найрізноманітніші види кредитів, що надаються юридичним та фізичним особам. їх можна класифікувати за певними ознаками...

-

Банківське кредитування - Владичин У. В. - 3.2. Принципи банківського кредитування

Одним із визначних елементів методологічної основи кредитної діяльності, суб'єктами якої є банківські установи, виступають принципи кредитування....

-

Банківське кредитування - Владичин У. В. - 7.4. Визначення рейтингу надійності позичальника

Результатом аналізу кредитоспроможності позичальників банку - юридичних чи фізичних осіб є визначення класу платоспроможності і кредитоспроможності...

-

Для оцінювання кредитоспроможності позичальника банківська установа, окрім інформації, отриманої від самого клієнта, використовує також інформацію, яка...

-

Банківське кредитування - Владичин У. В. - 6.1. Банк у інформаційному середовищі

6.1. Банк у інформаційному середовищі Особливу роль у розвитку економіки країни та її банківництва відіграє інформація. Банківські установи посідають...

-

6.1. Банк у інформаційному середовищі Особливу роль у розвитку економіки країни та її банківництва відіграє інформація. Банківські установи посідають...

-

Важливу роль у розвитку банківської діяльності відіграє професіоналізм банківських працівників. Відсутність висококваліфікованих фахівців у банківській...

-

Банківське кредитування - Владичин У. В. - 2.3. Етапи еволюції кредитної діяльності банків

Поділ праці, розвиток торгівлі і обміну - деякі з умов виникнення кредитування та появи банківських установ. Еволюція кредитної діяльності бере свій...

-

Банківське кредитування - Владичин У. В. - Тема 7. Оцінювання кредитоспроможності позичальника

7.1. Сутність та необхідність оцінювання кредитоспроможності позичальника Кредитний ризик банківської установи як один з видів банківських ризиків є...

-

Банківське кредитування - Владичин У. В. - 6.4. Інформаційні бази кредитних бюро

Однією із особливостей розвитку цивілізованого кредитного ринку можна вважати функціонування кредитних бюро (бюро кредитних історій), які надають...

-

При здійсненні кредитної діяльності банківської установи важливе значення має розмежування функцій працівників банку з метою уникнення ситуації, коли...

-

4.1. Структура кредитного департаменту банку Кредитний підрозділ (департамент) банку - це структурний підрозділ банківської установи, який здійснює такі...

-

Банківське кредитування - Владичин У. В. - Короткі підсумки

1. Одним із методів мінімізації кредитного ризику є якісне оцінювання кредитоспроможності позичальника у банку. Аналіз кредитоспроможності позичальника...

-

Банківське кредитування - Владичин У. В. - 4.1. Структура кредитного департаменту банку

4.1. Структура кредитного департаменту банку Кредитний підрозділ (департамент) банку - це структурний підрозділ банківської установи, який здійснює такі...

-

Банківське кредитування - Владичин У. В. - 7.3. Оцінювання кредитоспроможності фізичних осіб

Оцінювання фінансового стану позичальника-фізичної особи здійснюється з метою визначення класу його надійності та фінансової можливості своєчасно та в...

Банківське кредитування - Владичин У. В. - 9.3. Неустойка як вид кредитного забезпечення банків