Аудит - Немченко В. В. - 8.2. Призначення основних компонентів фінансової звітності та особливості перевірки

Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.99р. №996-ІУ встановив правові засади складання фінансової звітності в Україні (набрав чинності з 1 січня 2000 року). Фінансова звітність підприємства включає:

1. Баланс (форма №1);

2. Звіт про фінансові результати(форма №2);

3. Звіт про рух грошових коштів (форма №3);

4. Звіт про власний капітал (форма №4);

5. Примітки до фінансових звітів (форма №5).

Фінансові звіти містять статті, склад і зміст яких визначаються відповідними положеннями (стандартами). Стаття наводиться у фінансовій звітності, якщо вона відповідає критеріям:

- існує ймовірність надходження або вибуття майбутніх економічних вигід, пов'язаних з цією статтею;

- оцінка статті може бути достовірно визначна.

До фінансової звітності включаються показники діяльності філій, представництв, відділень та інших відособлених підрозділів підприємства.

Таблиця 8.3

ПРИЗНАЧЕННЯ ОСНОВНИХ КОМПОНЕНТІВ ФІНАНСОВОЇ ЗВІТНОСТІ

|

Компоненти фінансової звітності |

Зміст |

Використання інформації |

|

1 |

2 |

3 |

|

Баланс |

Наявність економічних ресурсів, які контролюються підприємством, на дату балансу |

Оцінка структури ресурсів підприємства, їх ліквідності та платоспроможності підприємства: Прогнозування майбутніх потреб у позиках; Оцінка та прогнозування змін в економічних ресурсах, які підприємство, ймовірно, контролюватиме в майбутньому |

|

Звіт про Фінансові Результати |

Доходи, витрати і фінансові результати підприємства за звітний період |

Оцінка та прогноз: - прибутковості діяльності підприємства; - структури доходів та витрат |

|

Звіт про власний капітал |

Зміни у складі власного капіталу підприємства протягом звітного періоду |

Оцінка та прогноз змін у власному капіталі |

Таблиця 8.3

|

Компоненти фінансової звітності |

Зміст |

Використання інформації |

|

1 |

2 |

3 |

|

Звіт про рух Грошових Коштів |

Генерування та використання грошових коштів протягом звітного періоду |

Оцінка та прогноз операційної, інвестиційної та фінансової діяльності підприємства |

|

Примітки |

Обрана облікова політика: - інформація, яка не наведена безпосередньо у фінансових звітах, але обов'язкова за П(С)БО; - додатковий аналіз статей звітності, необхідний для забезпечення її зрозумілості |

Оцінка та прогноз: - облікової політики; - ризиків або невпевненості, - які впливають на підприємство, його ресурси та зобов'язання діяльність підрозділів підприємства тощо |

Аудитору слід пам'ятати, що порядок передбачає перед укладанням річної фінансової звітності обов'язкове проведення інвентаризації активів та зобов'язань підприємства.

Проведення інвентаризації також обов'язкові в разі:

- передачі майна державного підприємства в оренду, приватизації майна державного підприємства в акціонерне товариство;

- зміни матеріально-відповідальних осіб (на день приймання-передачі справ);

- встановлення фактів крадіжок або зловживань, псування цінностей, а також за приписом судово-слідчих органів;

- пожежі, стихійного лиха або техногенної аварії;

- ліквідації підприємства, а також в інших випадках, передбачених законодавством.

Баланс (форма №1) визначає зміст і форми балансу та загальні вимоги до розкриття його статей. Між статтями активу та пасиву балансу існує взаємозв'язок. Кожна стаття балансу має свої джерела фінансування. Джерелами фінансування довгострокових активів, як правило, є власний капітал і довгострокові позикові кошти, але не виключається формування довгострокових активів за рахунок кредитів банку.

Метою складання звіту форми №2 "Звіт про фінансові результати" є надання користувачам повної, правдивої інформації про доходи, витрати, прибутки і збитки від діяльності підприємства за звітний період.

Зміст і форма "Звіту про фінансові результати" визначені П(С)БО 3 "Звіт про фінансові результати".

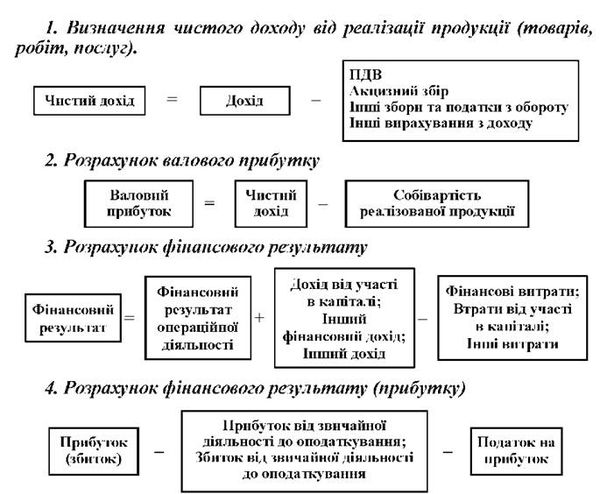

У формі №2 "Звіту про фінансові результати" передбачається послідовне зіставлення його статей. Процес розрахунку прибутку (збитку) звітного періоду може бути визначений за такою послідовністю:

Форма №3 "Звіт про рух грошових коштів" містить інформацію про грошові потоки підприємства за звітний період. її укладання регулюється П(С)БО 4 "Звіт про рух грошових коштів".

Під грошовими коштами розуміють надходження й вибуття грошових коштів та їх еквівалентів. Рух коштів відображається у Звіті про рух грошових коштів у розрізі трьох видів діяльності: операційної, інвестиційної та фінансової.

Для укладання звіту використовуються показники балансу, Звіту про фінансові результати та дані аналітичного бух обліку.

Інформація, наведена у звіті, дає можливість:

- зіставляти, оцінювати і прогнозувати грошові потоки підприємства;

- виявляти причини різниці між грошовими надходженнями та видатками;

- аналізувати грошові та не грошові кошти.

Форма №4 "Звіт про власний капітал" регулюється П(С)БО 5 "Звіт про власний капітал".

Власний капітал - це частина в активах підприємства, що залишається після вирахування його зобов'язань. Тому власний капітал підприємства (К) визначається як різниця між вартістю його майна (А) і борговими зобов'язаннями (3):

К= А - З

Примітки до фінансових звітів містять сукупність показників і пояснень, які забезпечують деталізацію і обгрунтованість статей фінансових звітів, а також іншу інформацію, розкриття якої передбачене відповідним П(С)БО. Усі компоненти фінансової звітності взаємопов'язані, оскільки відображають відповідні аспекти господарської діяльності підприємства. Баланс відображає фінансовий стан підприємства на певну дату, а Звіт про рух грошових коштів пояснює зміни в одному з важливих компонентів балансу - грошових коштів та їх еквівалентів, які відбулися між датами балансу.

У свою чергу, Звіт про фінансові результати показує результати діяльності підприємства на певний період, а Звіт про рух грошових коштів характеризує вплив цієї діяльності на грошові потоки підприємства. Жодний звіт не може надати всю потрібну інформацію, а тому всі компоненти фінансової звітності слід розглядати у комплексі.

Важливе значення має перевірка звітності.

Схожі статті

-

Аудит - Немченко В. В. - 8.1. Мета і завдання аудиту фінансової звітності

Фінансову звітність, відповідно до чинних П(С)БО, зобов'язані складати підприємства, які мають самостійний баланс і є юридичними особами. Ось чому...

-

Аудит - Немченко В. В. - Тема 8. Методичні прийоми та процедури аудиту фінансової звітності

Фінансову звітність, відповідно до чинних П(С)БО, зобов'язані складати підприємства, які мають самостійний баланс і є юридичними особами. Ось чому...

-

Аудит - Немченко В. В. - 3.1.4. Перевірка факторів ризику

Під час перевірки факторів ризику за обраними аудиторськими процедурами та виходячи з обсягу вибірки проводиться перевірка визначених факторів ризику...

-

Аудит - Немченко В. В. - 5.2.4. Перевірка виконання пропозицій за результатами аудиту

Перевірка в порядку контролю проводиться з метою: 1) сприяння виконанню пропозицій Рахункової палати, стимулювання усунення виявлених недоліків,...

-

Питання про запровадження аудиту фінансової та господарської діяльності бюджетних установ, як відомо, має в Україні досить тривалу передісторію....

-

Аудит - Немченко В. В. - Тема 7. Аудиторські послуги

Реалізація результатів аудиту передбачає підготовку не тільки висновку і звіту, але й подання послуг. Ось чому метою теми є вивчення суті аудиторських...

-

3.1. Мета, основні завдання та складові державного фінансового аудиту суб'єктів господарювання. 3.1.1. Загальні положення. 3.1.2. Планування державного...

-

Аудит - Немченко В. В. - 3.1.1. Загальні положення

3.1. Мета, основні завдання та складові державного фінансового аудиту суб'єктів господарювання. 3.1.1. Загальні положення. 3.1.2. Планування державного...

-

Під час перевірки факторів ризику за обраними аудиторськими процедурами та виходячи з обсягу вибірки проводиться перевірка визначених факторів ризику...

-

Реалізація результатів аудиту передбачає підготовку не тільки висновку і звіту, але й подання послуг. Ось чому метою теми є вивчення суті аудиторських...

-

3.1. Мета, основні завдання та складові державного фінансового аудиту суб'єктів господарювання. 3.1.1. Загальні положення. 3.1.2. Планування державного...

-

Аудит - Немченко В. В. - 1.5. Види аудиту та аудиторських послуг

Аудит - це молода і нова наука в Україні, але законодавча діяльність у цій сфері дуже активна, хоч іноді суперечить здоровому глузду. Так, на сьогодні...

-

Аудит - Немченко В. В. - Дослідження стану внутрігосподарського фінансового контролю

В рамках поточних аудиторських процедур державний аудитор зобов'язаний здійснити оцінку стану внутрішньогосподарського фінансового контролю бюджетної...

-

Аудит - Немченко В. В. - Тема 2. Теоретичні засади державного аудиту

Тема 2. Теоретичні засади державного аудиту 2.1. Сутність державного аудиту. 2.2. Суб'єкти державного аудиту. 2.3. Стандарти державного аудиту. 2.3.1....

-

Аудит - Немченко В. В. - Частина 2. Теоретико-методологічні засади державного фінансового аудиту

Тема 2. Теоретичні засади державного аудиту 2.1. Сутність державного аудиту. 2.2. Суб'єкти державного аудиту. 2.3. Стандарти державного аудиту. 2.3.1....

-

Аудит - Немченко В. В. - 2.1. Сутність державного аудиту

Тема 2. Теоретичні засади державного аудиту 2.1. Сутність державного аудиту. 2.2. Суб'єкти державного аудиту. 2.3. Стандарти державного аудиту. 2.3.1....

-

На етапі підготовки до аудиту попередньо вивчаються особливості діяльності суб'єкта господарювання напередодні проведення виїзних аудиторських процедур,...

-

Аудит - Немченко В. В. - 1.2. Контроль в системі управління економікою. Форми контролю

Розвиток продуктивних і виробничих відносин у різних соціально-економічних формаціях потребує вдосконалення функцій управління процесом виробництва, в...

-

Стандарти проведення державного аудиту передбачають, що нагляд за роботою державний аудиторського персоналу має постійно здійснюватися на всіх рівнях і...

-

Аудит - Немченко В. В. - Аудитором не може бути особа, яка має судимість за корисливі злочини

Аудиторські фірми та аудитори, які зареєстровані як фізичні особи - підприємці, мають право на здійснення аудиторської діяльності лише після включення їх...

-

Аудит - Немченко В. В. - 2.3.3.7. Стандарт "Правила складання звітів"

Визначити одне правило оформлення звітів за результатами аудитів для всіх без винятку ситуацій видається неможливим. Це правило може мати на меті лише...

-

За результатами перевірки складається акт, у якому зазначаються: підстава, мета, предмет, об'єкт /об'єкти перевірки, період, за який проводилася...

-

Аудит - Немченко В. В. - 5.2.1. Планування аудиту ефективності

Аудит ефективності використання державних коштів Рахункової палати, це складний процес, який здійснюється в декілька етапів: 5.2.1. Планування аудиту...

-

Аудит - Немченко В. В. - 5.2. Етапи аудиту ефективності використання державних коштів

Аудит ефективності використання державних коштів Рахункової палати, це складний процес, який здійснюється в декілька етапів: 5.2.1. Планування аудиту...

-

5.1.Загальні положення та суть аудиту ефективності використання держаних коштів 5.2. Етапи аудиту ефективності використання державних коштів 5.2.1....

-

5.1.Загальні положення та суть аудиту ефективності використання держаних коштів 5.2. Етапи аудиту ефективності використання державних коштів 5.2.1....

-

Аудит - Немченко В. В. - 4.2. Методологічні основи проведення аудиту виконання бюджетних програм

В умовах розвитку ринкових відносин в Україні виникла потреба в посиленні регулюючого впливу держави на процеси, що відбуваються при реалізації...

-

Аудит - Немченко В. В. - Реалізація результатів аудиту

Цей етап складається з таких стадій: 1) збір даних, їх узагальнення та аналіз з метою доказу визначених гіпотез або дослідження орієнтовних питань...

-

Аудит - Немченко В. В. - 4.1.2. Проведення аудиту ефективності виконання місцевих бюджетів

Цей етап складається з таких стадій: 1) збір даних, їх узагальнення та аналіз з метою доказу визначених гіпотез або дослідження орієнтовних питань...

-

Підготовка програми проведення аудиту передбачає : > уточнення інформації, зібраної на першому етапі аудиту; > проведення аналізу фінансово-господарської...

Аудит - Немченко В. В. - 8.2. Призначення основних компонентів фінансової звітності та особливості перевірки