Страхування - Базилевич В. Д. - Змішане страхування

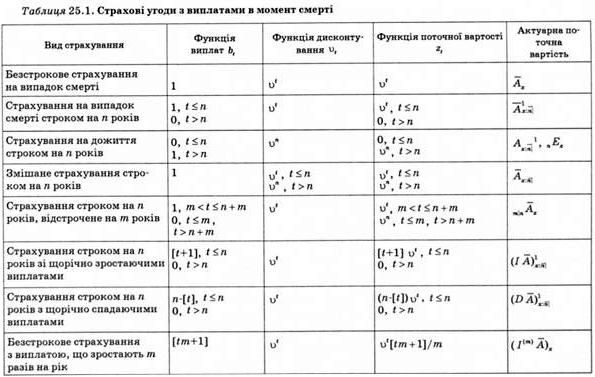

Страхування на дожиття строком на п років передбачає виплату після закінчення п років лише тоді, коли застрахований буде живий після п років з моменту укладення страхової угоди. Якщо сума, що буде виплачена, становить 1, то

' г0,г^д, (0,Т<п,

' [1,г>ті, 1 |иЛ, Г>л.

Єдиним елементом невизначеності у страхуванні на дожиття є факт того, відбудеться чи не відбудеться страхова виплата. Розмір і час здійснення виплати за умови, що виплата відбудеться, визначені заздалегідь. У виразі Z = u*Y величина У є індикатором події "дожиття до віку Х + я". Ця величина набуває значення 1, якщо застрахований доживе до віку х + п, і значення 0 у протилежному випадку. Для позначення актуарної поточної вартості страхування на дожиття строком на п років є два символи. У контексті страхування це величина АХ~.1. У наступному підрозділі ми побачимо, що в контексті ануїтетів ця величина позначається через ЛЕХ.

Д[2]=о"і>т=и""рХ П ДГ =2 АЛ -(А^У - (25.6) Змішане страхування строком на п років Передбачає виплату після смерті страхувальника або після дожиття до д-річ-ного віку залежно від того, що сталося раніше. Якщо розмір виплати - 1 і виплати на випадок смерті здійснюються в момент смерті, то

Ь,=і, г£0, о, = Я г= П

[иП, г>7і, [и",Т>п. Актуарна поточна вартість позначається через АХ-. Окрім того,

ОД=2ЛЖвГАЖВІ)2. (25.7)

Таке страхування можна розглядати як комбінацію страхування на випадок смерті строком на п років і страхування на дожиття строком на п років - у кожному випадку з виплатою розміром 1. Нехай 2,, 22 і 23 - випадкові величини, що позначають поточну вартість угоди строкового страхування, страхування на дожиття і змішаного страхування відповідно, в кожному з яких страхова виплата здійснюється в момент смерті особи (х). Тоді з попередніх визначень:

_ІоГ, Г<и, ГО. Т^л, _ГиТ, Т£л,

1 ~[0 ,Т>п, 2~[оП, Т>п, 8 [оТ>д. Очевидно, що

Яз^+Я,, (25.8)

І порахувавши математичне сподівання обох частих, отримаємо

За допомогою рівняння (25.8) знайдемо 2)[£3]:

2)[^8]=2>[^1]+2)[^2]+2Соу(^і" (25.10)

Оскільки соо(г19 г2)=м[г1 г2]-м[г1]Е[г2]

І ZL ZГ = 0 для всіх Т, то

Сои(гг, Г^-оддаг.]--^ - (б. Іі)

Підстановка формул (25.4), (25.6) і (25.11) у (25.10) дає формулу для D[Z3] у термінах актуарної поточної вартості для страхування на випадок смерті строком на П Років і для страхування на дожиття.

Відстрочене страхування

Страхування, відстрочене на т років, передбачає виплату відразу після смерті страхувальника лише в тому випадку, якщо він помре не раніше ніж через т років після укладення страхової угоди. Сума, що виплачується, і строк, на який укладено угоду, можуть бути будь-якими зі згаданих вище. Наприклад, безстрокове страхування на випадок смерті, відстрочене на т років, з виплатою на час смерті страхувальника суми, що дорівнює 1, визначається співвідношенням

' [0,"<т, 1 {0 ,Тйт.

Актуарна поточна вартість такого страхування позначаєть-

Ся через Т1АХ і дорівнює МАХ = ]и' * І РХ - иХ(г)<&;

Т

Приклад 25.3. Розглянемо безстрокове страхування на випадок смерті, відстрочене на чотири роки, з виплатою в момент смерті особи (х). Інтенсивність смерті ц для цієї особи дорівнює 0,05. При 6 = 0,10 для розподілу поточної вартості виплат підрахуємо математичне сподівання та дисперсію.

Для будь-яких ц і 6

41 * і ^ ц + 6 Тому для ц = 0,05і6 = 0,10

ЛХЖ!*** =0,1836, Я[2] =-^-Е^о. о5+О.2о>_ 1 -,.2 =0 04

1 3 0,05+0,20 9

Страхування зі змінними виплатами

Загальну модель, що визначається формулою (25.1), можна використати в більшості застосувань. Ми використали її стосовно угод страхування життя з постійними виплатами. Також вона може застосовуватись до угод страхування, в яких величина виплат на випадок смерті або зростає, або спадає в арифметичній прогресії протягом усього строку дії страхової угоди або частини цього строку. Цей страховий продукт часто пропонується як додаткове покриття, коли основна страхова угода забезпечує повернення премій, що періодично сплачуються, в момент смерті, або коли ануїтет містить гарантію того, що виплати будуть відповідати обумовленій у цій угоді початковій премії.

Безстрокове страхування на випадок смерті з щорічно зростаючими страховими виплатами, Відповідно до яких сплачується 1 у момент смерті протягом першого року, 2 в момент смерті протягом другого року і т. ін., характеризується такими функціями:

Ь|-[" + 1], *£0, о(=и'( і£0, 2=[Т + 1]оТ, Т£0, де [а] позначає цілу частину числа А.

Актуарна поточна вартість для такого страхування позна-

Чається через (ІА)Х і дорівнює М[2]= |[г+1]и' o, рХ|іЯ(г)Л

О

Збільшення страхової виплати, зазначеної в страховому договорі, можуть відбуватися частіше або рідше ніж один раз на рік. Для безстрокового страхування на випадок смерті зі страховими виплатами, що зростають т разів на рік, випла-1

Ти становлять - у момент смерті протягом першого з Т Штер-

Т О

Валів, на які буде поділений рік, - в момент смерті протягом

Т 1

Другого такого інтервалу і т. ін., збільшуючись на - в кожно-

Т

Му наступному інтервалі. Для такого страхування життя

Т т

Актуарна поточна вартість - це

(ГТ)А)Х = М[2Г.

Граничний випадок при т -> со для безстрокового страхування на випадок смерті зі страховими виплатами, що зростають т разів на рік, є страхуванням з виплатою суми £ в момент смерті і. Відповідні функції мають вигляд Ь( =г, і>0, о, =іУ, г^0, 2 = То7', Г>0.

У цьому випадку актуарна поточна вартість позначається через (ІА)Х. Таке безстрокове страхування на випадок смерті з неперервним збільшенням розміру виплат еквівалентне множині угод безстрокового відстроченого страхування на випа-

Док смерті з постійними виплатами1. З цієї еквівалентності випливає, що актуарні поточні вартості для зазначених страхувань однакові. Тобто

Ас ао

(ТА), = /*о' O, р, цж(*)<" = І4А. аі1-

0 0

Якщо за будь-якою з таких угод зі збільшенням розмірів виплат т разів на рік виплата на випадок смерті відбудеться лише у випадку, якщо смерть настала не пізніше ніж через П Років з моменту укладення угоди, то ця угода називається угодою Страхування на випадок смерті строком на п років зі страховими виплатами, що зростають т разів на рік.

У певному сенсі протилежними до угод страхування на випадок смерті строком на п років з щорічно зростаючими виплатами є Угоди страхування на випадок смерті строком на п років з щорічно спадаючими страховими виплатами, Згідно з якими в момент смерті, що сталася у першому році, виплачується сума п, у момент смерті, що сталася у другому році, - сума П-1 і т. д., так, що виплата стає нульовою по закінченні П-го Року. Такій угоді відповідають функції

О. =< Л и, = о, г > 0, £ = <

' [ 0,і>п, 1 0,Т>п.

Актуарна поточна вартість такої угоди страхування:

(^Чіч ■ )и< о"-ю>- "ял <*>л.

О

Ця угода є протилежною до угоди страхування на випадок смерті строком на п років з виплатами, що щорічно збільшуються, в тому розумінні, що сума їх функцій виплат є постійною і дорівнює П + 1 для строку в п років.

Усі наведені вище позначення для страхових угод з виплатами в момент смерті зведемо в одну таблицю (табл. 26.1).

Схожі статті

-

Страхування - Базилевич В. Д. - 25.1. Страхові угоди з виплатами в момент смерті

25.1. Страхові угоди з виплатами в момент смерті 25.2. Страхові угоди з виплатами наприкінці року смерті. 25.3. Страхові ануїтети. 25.4. Нетто-премії....

-

Страхування - Базилевич В. Д. - Страхові угоди з постійними страховими виплатами

25.1. Страхові угоди з виплатами в момент смерті 25.2. Страхові угоди з виплатами наприкінці року смерті. 25.3. Страхові ануїтети. 25.4. Нетто-премії....

-

Страхування - Базилевич В. Д. - Розділ 25. СТРАХУВАННЯ ЖИТТЯ

25.1. Страхові угоди з виплатами в момент смерті 25.2. Страхові угоди з виплатами наприкінці року смерті. 25.3. Страхові ануїтети. 25.4. Нетто-премії....

-

Страхування - Базилевич В. Д. - Розділ 21. МОДЕЛІ ІНДИВІДУАЛЬНИХ ПОЗОВІВ

Розділ 21. Моделі індивідуальних позовів. Розділ 22. Моделі процесу позовів. Розділ 23. Модель індивідуального ризику. Розділ 24. Моделі тривалості...

-

Страхування - Базилевич В. Д. - 21.1. Дискретні моделі індивідуальних позовів

Розділ 21. Моделі індивідуальних позовів. Розділ 22. Моделі процесу позовів. Розділ 23. Модель індивідуального ризику. Розділ 24. Моделі тривалості...

-

Страхування - Базилевич В. Д. - Частина IX. АКТУАРНІ РОЗРАХУНКИ

Розділ 21. Моделі індивідуальних позовів. Розділ 22. Моделі процесу позовів. Розділ 23. Модель індивідуального ризику. Розділ 24. Моделі тривалості...

-

Страхування - Базилевич В. Д. - Страхові виплати за змішаного страхування життя

Найпоширенішим є змішане страхування життя. Змішане страхування життя - це страхування життя, за якого в одному договорі об'єднується страхування від...

-

Страхування - Базилевич В. Д. - 4.2. Змішане страхування життя

Найпоширенішим є змішане страхування життя. Змішане страхування життя - це страхування життя, за якого в одному договорі об'єднується страхування від...

-

Модель, описана вище, є статичною, тобто не містить сценарію надходження позовів у часі. Вона фіксує лише взаємодію індивідуальних угод. У динамічній...

-

Страхування - Базилевич В. Д. - Індивідуальне та групове страхування життя

Якщо страхова сума залишається незмінною, то величина страхових внесків обернено залежна від строку дії договору. При підписанні договору зі страхування...

-

Страхування - Базилевич В. Д. - Страхування за участю в прибутку страхової компанії

Якщо страхова сума залишається незмінною, то величина страхових внесків обернено залежна від строку дії договору. При підписанні договору зі страхування...

-

Страхування - Базилевич В. Д. - 23.2. Принципи призначення страхових премій

Сума р, за яку людина або організація купує собі страховку, називається премією. Питання про те, яку плату страхова компанія повинна призначати за те, що...

-

Страхування - Базилевич В. Д. - 22.3. Від'ємний біноміальний розподіл

Модель, описана вище, є статичною, тобто не містить сценарію надходження позовів у часі. Вона фіксує лише взаємодію індивідуальних угод. У динамічній...

-

Страхування - Базилевич В. Д. - Вплив різних чинників на величину внесків зі страхування життя

Якщо страхова сума залишається незмінною, то величина страхових внесків обернено залежна від строку дії договору. При підписанні договору зі страхування...

-

Страхування - Базилевич В. Д. - Особливості страхування від нещасних випадків

5.1. Зміст і структура страхування від нещасних випадків. 5.2. Обов'язкове державне страхування від нещасних випадків. 5.3. Добровільне страхування від...

-

Страхування - Базилевич В. Д. - 5.1. Зміст і структура страхування від нещасних випадків

5.1. Зміст і структура страхування від нещасних випадків. 5.2. Обов'язкове державне страхування від нещасних випадків. 5.3. Добровільне страхування від...

-

Страхування - Базилевич В. Д. - Розділ 5. СТРАХУВАННЯ ВІД НЕЩАСНИХ ВИПАДКІВ

5.1. Зміст і структура страхування від нещасних випадків. 5.2. Обов'язкове державне страхування від нещасних випадків. 5.3. Добровільне страхування від...

-

Страхування - Базилевич В. Д. - 11.5. Особливості іпотечного страхування банків

Іпотечне кредитування є одним із тих напрямів ринку фінансових послуг, який динамічно розвивається та покликаний створити механізм довгострокового...

-

Страхування - Базилевич В. Д. - 10.2. Різновиди страхування підприємницьких ризиків

Підприємницький ризик - це ризик, що виникає за будь-яких видів підприємницької діяльності, пов'язаних із виробництвом продукції, товарів і послуг,...

-

Страхування - Базилевич В. Д. - Страхування вантажів, що перевозяться морським транспортом

Договір морського страхування вантажу здійснюється на основі письмової заяви страхувальника, в якій мають бути відображені такі відомості: O точне...

-

В основі врегулювання вимог страхувальника щодо відшкодування збитків страховиком лежить проблема реальної вартісної оцінки майна та вартісної оцінки...

-

Страхування - Базилевич В. Д. - 24.4. Деякі аналітичні закони смертності

Використовуючи формулу (24.3), отримаємо щільність ймовірності смерті після досягнення віку х. Підставимо у формулу (24.3)2 = *+ Ах Р(х Ах/Х>х) = Р*ІХ +...

-

Страхування - Базилевич В. Д. - 24.3. Таблиці смертності

Використовуючи формулу (24.3), отримаємо щільність ймовірності смерті після досягнення віку х. Підставимо у формулу (24.3)2 = *+ Ах Р(х Ах/Х>х) = Р*ІХ +...

-

Страхування - Базилевич В. Д. - 24.2. Інтенсивність смертності

Використовуючи формулу (24.3), отримаємо щільність ймовірності смерті після досягнення віку х. Підставимо у формулу (24.3)2 = *+ Ах Р(х Ах/Х>х) = Р*ІХ +...

-

Страхування - Базилевич В. Д. - 24.1. Функція дожиття

24.1. Функція дожиття. 24.2. Інтенсивність смертності. 24.3. Таблиці смертності. 24.4. Деякі аналітичні закони смертності У розділах 24 та 25 в основному...

-

Страхування - Базилевич В. Д. - Розділ 24. МОДЕЛІ ТРИВАЛОСТІ ЖИТТЯ

24.1. Функція дожиття. 24.2. Інтенсивність смертності. 24.3. Таблиці смертності. 24.4. Деякі аналітичні закони смертності У розділах 24 та 25 в основному...

-

Страхування - Базилевич В. Д. - Страхування від'їжджаючих за кордон від нещасних випадків

Добровільне страхування здійснюється для тих суб'єктів, які не підпадають під обов'язкове страхування. Крім того, охоплені обов'язковим страхуванням від...

-

Страхування - Базилевич В. Д. - 23.1. Точні та наближені методи обчислення ймовірності банкрутства

23.1. Точні та наближені методи обчислення ймовірності банкрутства. 23.2. Принципи призначення страхових премій. Індивідуальні позови становлять інтерес...

-

Страхування - Базилевич В. Д. - Розділ 23. МОДЕЛЬ ІНДИВІДУАЛЬНОГО РИЗИКУ

23.1. Точні та наближені методи обчислення ймовірності банкрутства. 23.2. Принципи призначення страхових премій. Індивідуальні позови становлять інтерес...

-

Добровільне страхування здійснюється для тих суб'єктів, які не підпадають під обов'язкове страхування. Крім того, охоплені обов'язковим страхуванням від...

Страхування - Базилевич В. Д. - Змішане страхування