Страхування - Базилевич В. Д. - 29.4. Європейське регулювання страхової діяльності

Одне з важливих завдань європейської економічної інтеграції - створення єдиного страхового ринку, метою Якого Є забезпечення свободи просування страхових послуг, капіталу та страхових брокерів, що сприятиме розвитку конкуренції та зростанню ефективності роботи страхових компаній (СК). Процес формування спільного ринку у сфері страхування не може бути швидким. Кожна країна має свою нормативно-правову базу страхової діяльності та систему страхового нагляду, яка має національну специфіку. Відрізняються страхові послуги, оподаткування страхової діяльності, умови створення страхових компаній тощо. Єдиний страховий ринок ЄС формується у двох взаємопов'язаних напрямах:

O забезпечення свободи діяльності страховиків у всіх країнах ЄС;

O гармонізація страхового законодавства.

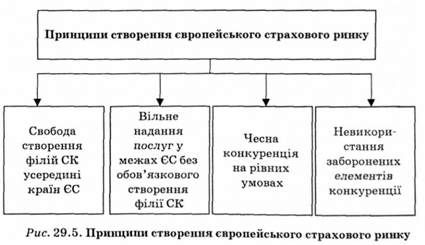

Створення єдиного європейського страхового ринку базується на принципах, які передбачають вільну можливість створення філій усередині країн ЄС для будь-якої з країн-членів (рис. 29.5). Крім того, європейські страхові компанії можуть вільно надавати страхові послуги в межах ЄС без обов'язкового створення філії. Чесна конкуренція на рівних умовах та неможливість використання заборонених елементів конкуренції, наприклад, самостійного вибору права контракту та режиму оподаткування, що може створювати нерівні умови конкуренції на території ЄС, також є базовими умовами побудови єдиного європейського страхового ринку.

У країнах, що входять до Європейського Союзу, вироблено єдині норми, у тому числі фінансово-правові, що регулюють відносини у сфері страхування, і функції державного регулювання страхової діяльності:

O процедуру ліцензування страхової діяльності, включаючи контроль за фінансовим станом, умовами страхування й обгрунтованістю страхових тарифів;

O єдиний порядок формування страхових резервних фондів;

O правила розміщення коштів страхових резервних фондів;

O норматив співвідношення між активами й зобов'язаннями страхової організації (маржа платоспроможності);

O форми і строки надання бухгалтерської і статистичної звітності;

O порядок реєстрації страхових брокерів;

O реєстр страхових організацій;

O порядок призупинення й відкликання ліцензій на право здійснення страхової діяльності.

Початком процесу формування єдиного страхового простору на території Європи й спільного страхового законодавства стало укладання в березні 1957 р. Римського договору, який закріпив принципи вільного руху капіталів та послуг, свободи організацій, вільного руху працівників, вільного руху товарів.

Сьогодні європейське страхове законодавство базується на трьох поколіннях Директив ЄС щодо регулювання страхової діяльності. Ці директиви стосуються контролю платоспроможності страхових компаній, захисту прав споживачів страхових послуг, регулювання діяльності страхових посередників тощо.

У базових Директивах Першого покоління № 73/239/ЄЕС та № 79/267/ЄЕС, прийнятих відповідно в 1973 р. (щодо страхування іншого, ніж страхування життя) і 1979 р. (щодо страхування життя) регламентуються:

O єдина понятійна термінологія, яка застосовується в законодавстві, що регулює страхову діяльність у країнах Європейського Союзу;

O єдина класифікація видів страхування як зі страхування життя, так і зі страхування іншого, ніж страхування життя, з метою ліцензування діяльності страхових організацій;

O принцип поділу страхових організацій на організації, що здійснюють страхування життя й страхування інше, ніж страхування життя;

O однакові вимоги до формування й складу страхових резервних фондів страхових організацій;

O однакові вимоги до розміщення активів, що покривають страхові резервні фонди;

O єдиний розмір норматива платоспроможності й гарантійного фонду страхової організації.

Директиви Другого покоління1 У галузі страхування, прийняті відповідно в 1988 р. (щодо страхування іншого, ніж страхування життя) і 1990 р. (щодо страхування життя), регламентували в страховому законодавстві Європейського Союзу:

O єдині принципи оцінки фінансового стану страхових організацій;

O класифікацію ризиків у страхуванні іншому, ніж страхування життя: на великі ризики (промислові, комерційні й фінансові ризики вище певного рівня) і масові ризики (ризики окремих споживачів);

O класифікацію ризиків у страхуванні життя залежно від активного й пасивного принципу страхування життя, а саме: якщо ініціатива укладання договору страхування належить страховій організації, то діє принцип активного надання послуг, а якщо ініціатива укладання договору належить страхувальникові, то діє принцип пасивного надання послуг;

O застосування правил страхового нагляду залежно від виду ризику: а) при страхуванні великих ризиків інших, ніж страхування життя, і для пасивного страхування життя наглядові функції здійснює орган держави місця розташування головної компанії; б) при страхуванні масових ризиків інших, ніж страхування життя, і для активного страхування життя наглядові функції здійснює орган держави місцезнаходження об'єкта страхування.

Нарешті, Директиви Третього покоління1, прийняті в 1992 p., завершили процес створення основ правового регулювання єдиного страхового простору. У Директивах Третього покоління регламентовано;

- систему "Європейський паспорт" (або принцип home country control), що грунтується на концепції "єдиної ліцензії" для страхових організацій держав ЄС;

- взаємне визнання систем правового регулювання страхової діяльності держав ЄС;

- здійснення нагляду за діяльністю страхових організацій, включаючи і її фінансово-правове регулювання, органами держави, де страхова організація була спочатку заснована, незалежно від диференціації страхових ризиків, введеної Директивами Другого покоління;

- лібералізація інвестування коштів страхових резервних і гарантійних фондів страхових організацій. Інвестиційна діяльність страхової компанії регулюється фінансово-правовими нормами, що містяться в законодавстві держави, на території якої вона заснована, а не нормами держав, де страхова компанія фактично здійснює страхову діяльність.

Відповідно до Директив Третього покоління страховим організаціям держав ЄС, заснованим на території одної з держав і підконтрольним органам страхового нагляду цієї країни, надається право здійснення страхової діяльності на території будь-якої іншої країни Європейського Союзу без попереднього схвалення цієї діяльності органами страхового нагляду іншої країни.

Директиви Третього покоління практично повністю скасували необхідність попереднього затвердження договірних умов страхування, страхових полісів і шкали страхових тарифів з наглядовими органами держав ЄС. Також визначено, що фінансовий нагляд за діяльністю страхового товариства, включаючи його представництва і філії, повинен здійснюватися виключно органами держави, на території якої воно засноване. Це положення є другою необхідною й достатньою умовою поряд з ліцензією, яка діє на території всіх держав ЄС, для забезпечення свободи надання страхових послуг на фінансовому ринку ЄС.

"Solvency II". Вимоги до норми платоспроможності європейських страхових компаній були доповнені та поліпшені в результаті реалізації проекту "Solvency I Directives" (Directive 2002/13/EC of the European Parliament and of the Council of 5 March 2002 amending Council Directive 73/239/EEC as regards the solvency margin requirements for non-life insurance undertakings; Directive 2002/83/EC of the European Parliament and of the Council of 5 November 2002 concerning life assurance) у 2002 p. Цілями "Solvency І" були ревізія й актуалізація вимог до норми платоспроможності страхових компаній. Сьогодні у ЄС розробляється і поступово впроваджується проект "Solvency II", покликаний вирішити набагато більш широке коло проблем1.

"Solvency /J" це фундаментальна і всеохопна ревізія чинних директив у галузі страхування. Головна мета Цього проекту - підвищення захищеності власників полісів в ЄС. Під час його реалізації враховуються поточні наробки в галузі страхування, керування ризиками, фінансового менеджменту, міжнародної фінансової звітності і т. ін.

Однією з основних цілей проекту є розробка і впровадження заснованої на оцінці інвестиційного ризику системи вимог до власних засобів суб'єктів страхового ринку. Оцінки ризиків будуть лежати в основі вимог до розміру капіталу. Іншим важливим пунктом є поліпшення нагляду за страховими компаніями, шляхом гармонізації методів і інструментів контролю.

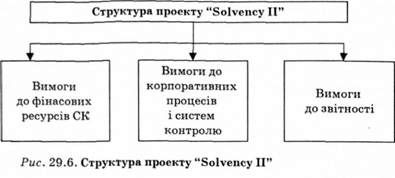

Структуру проекту розробив Європейський комітет нагляду над страховими ринками і пенсійними схемами (CEIOPS - Committee of European Insurance and Occupational Pensions Supervisors) так само, як і структуру аналогічного проекту в банківській галузі "Basel II" (рис. 29.6).

Вимоги до фінансових ресурсів компанії (SCR - Solvency Capital Requirement) - це вимоги до капіталу, що формує запас платоспроможності, до мінімального капіталу (MCR - Minimum Capital Requirement) та ін. Вимоги до корпоративних процесів і систем контролю - це вимоги до внутрішньої системи контролю, внутрішньої системи керування ризиками і т. ін. Вимоги до звітності - це встановлення форми звітності, обов'язкові звіти тощо.

Мета першого елемента - адекватна кількісна оцінка ризиків. Другий елемент має сприяти установленню високих стандартів управління ризиками, а третій - забезпечити високий рівень комунікації і прозорості ризиків.

На сьогодні завершується виконання першого етапу проекту - розробки Директиви, реалізація Директиви очікується у 2010 р.

Схожі статті

-

17.1. Об'єктивна необхідність, зміст та межі державного регулювання страхової діяльності, 17.2. Державний нагляд за страховою діяльністю. 17.3....

-

Для страховиків передбачено Особливий Порядок оподаткування доходів. Ця особливість зумовлена такими причинами. По-перше, Страховик виконує різні за...

-

Страхування - Базилевич В. Д. - Розділ 17.ДЕРЖАВНЕ РЕГУЛЮВАННЯ СТРАХОВОЇ ДІЯЛЬНОСТІ

17.1. Об'єктивна необхідність, зміст та межі державного регулювання страхової діяльності, 17.2. Державний нагляд за страховою діяльністю. 17.3....

-

Страхування - Базилевич В. Д. - 15.4. Інвестиційна діяльність страхової організації

В умовах ринкової економіки страхування є важливим чинником розгортання інвестиційної діяльності. Страхові компанії, з одного боку, в процесі здійснення...

-

Страхування - Базилевич В. Д. - 20.1. Зміст та цілі маркетингу в страховій діяльності

20.1. Зміст та цілі маркетингу в страховій діяльності. 20.2. Комплекс маркетингу на страховому ринку. 20.3. Стратегія, збуту на страховому ринку. 20.1....

-

Страхування - Базилевич В. Д. - Розділ 20. МАРКЕТИНГ У СТРАХОВІЙ ДІЯЛЬНОСТІ

20.1. Зміст та цілі маркетингу в страховій діяльності. 20.2. Комплекс маркетингу на страховому ринку. 20.3. Стратегія, збуту на страховому ринку. 20.1....

-

15.1. Зміст фінансової безпеки страхової організації та характеристика джерел її забезпечення. 15.2. Платоспроможність страховика та методи її оцінки....

-

Страхування - Базилевич В. Д. - 15.3. Бюджетування фінансової діяльності страхової організації

Одним із напрямів діяльності страхової організації, що забезпечують її фінансову стабільність, є фінансове управління нею на основі бюджетування....

-

Страхування - Базилевич В. Д. - 14.3. Баланс страхової організації, фінансові ресурси страховика

Бухгалтерський баланс страхової організації є її основним фінансовим документом, який характеризує фінансові можливості та стійкість страховика. Перелік...

-

Страхування - Базилевич В. Д. - Оподаткування страховиків-нерезидентів

Для страховиків передбачено Особливий Порядок оподаткування доходів. Ця особливість зумовлена такими причинами. По-перше, Страховик виконує різні за...

-

Страхування - Базилевич В. Д. - 17.4. Оподаткування страховиків

Для страховиків передбачено Особливий Порядок оподаткування доходів. Ця особливість зумовлена такими причинами. По-перше, Страховик виконує різні за...

-

Кінцевий фінансовий результат Страхової організації визначається як різниця між її доходами та витратами. Доходи страхової організації - це сукупна сума...

-

Протягом останніх десятиріч система банківського нагляду поступово набувала міжнародного характеру, що було пов'язано з інтернаціоналізацією банківської...

-

Страхування - Базилевич В. Д. - 17.3. Ліцензування страхової діяльності

Ліцензування - Це видача страховим організаціям ліцензій (дозволів) на право здійснення конкретних видів страхування. В Україні ліцензування страхування...

-

Страхування - Базилевич В. Д. - 10.3. Страхування підприємницької діяльності в промисловості

З метою попередження й відшкодування збитків суб'єктів господарювання від впливу ризиків природного, техногенного, екологічного й економічного характеру...

-

Значення продажу для реалізації стратегічної мети страховика, безперечно, визначальне, разом ще з двома іншими функціями - андерайтингом і управлінням...

-

Страхування - Базилевич В. Д. - Частина VI. ФІНАНСИ СТРАХОВОЇ ОРГАНІЗАЦІЇ

Розділ 14. Фінанси страховика. Розділ 15. Фінансово безпеко страховика. Розділ 14.ФІНАНСИ СТРАХОВИКА 14.1. Ризики страхової організації та джерела їх...

-

Страхування - Базилевич В. Д. - Фінансове забезпечення діяльності МТСБУ (ст. 42)

Фінансування статутної діяльності МТСБУ здійснюється за рахунок внесків страховиків - членів МТСБУ, а також за рахунок пасивних доходів від тимчасового...

-

Страхування - Базилевич В. Д. - 11.6. Інтеграція банківської та страхової сфери: стратегічні альянси

Стратегічні альянси відіграють одну з провідних ролей в економіках розвинутих країн світу. Вони є головною складовою глобальної конкуренції, дають змогу...

-

Страхування - Базилевич В. Д. - 14.1. Ризики страхової організації та джерела їх покриття

Розділ 14. Фінанси страховика. Розділ 15. Фінансово безпеко страховика. Розділ 14.ФІНАНСИ СТРАХОВИКА 14.1. Ризики страхової організації та джерела їх...

-

Страхування - Базилевич В. Д. - Частина VII. ПРАВОВЕ РЕГУЛЮВАННЯ СТРАХОВОЇ ДІЯЛЬНОСТІ

Розділ 16. Договори Страхування: Порядок підписання, ведення та призупинення дії. Розділ 17. Державне регулювання страхової діяльності. Розділ 18....

-

Страхування - Базилевич В. Д. - Страхування за участю в прибутку страхової компанії

Якщо страхова сума залишається незмінною, то величина страхових внесків обернено залежна від строку дії договору. При підписанні договору зі страхування...

-

Страхування - Базилевич В. Д. - 17.2. Державний нагляд за страховою діяльністю

Страховий ринок України з самого початку його становлення потребував опіки держави, хоча спеціального державного органу, який би здійснював цю функцію,...

-

Страхування - Базилевич В. Д. - Розділ 15. ФІНАНСОВА БЕЗПЕКА СТРАХОВИКА

15.1. Зміст фінансової безпеки страхової організації та характеристика джерел її забезпечення. 15.2. Платоспроможність страховика та методи її оцінки....

-

18.1. Організаційні засади регулювання банківської діяльності та банківського нагляду. 18.2. Базельський комітет та його роль у формуванні системи...

-

Страхування - Базилевич В. Д. - Розділ 18. РЕГУЛЮВАННЯ ТА НАГЛЯД ЗА БАНКІВСЬКОЮ ДІЯЛЬНІСТЮ В УКРАЇНІ

18.1. Організаційні засади регулювання банківської діяльності та банківського нагляду. 18.2. Базельський комітет та його роль у формуванні системи...

-

Страхування - Базилевич В. Д. - 10.1. Місце страхування в страховому захисті підприємництва

10.1. Місце страхування в страховому захисті підприємництва. 10.2. Різновиди страхування підприємницьких ризиків. 10.3. Страхування підприємницької...

-

Страхування - Базилевич В. Д. - Розділ 10. СТРАХУВАННЯ ПІДПРИЄМНИЦЬКИХ РИЗИКІВ

10.1. Місце страхування в страховому захисті підприємництва. 10.2. Різновиди страхування підприємницьких ризиків. 10.3. Страхування підприємницької...

-

Страхування - Базилевич В. Д. - 6.3. Добровільне медичне страхування

За призначенням медичне страхування є формою захисту інтересів громадян у разі втрати ними здоров'я з будь-якої причини. Воно пов'язане з компенсацією...

-

Страхування - Базилевич В. Д. - 19.2. Структура та елементи інфраструктури страхового ринку

Страховий ринок, як зазначено вище, є особливим середовищем, на якому відбувається купівля-продаж особливого продукту - страхового захисту. Відповідно...

Страхування - Базилевич В. Д. - 29.4. Європейське регулювання страхової діяльності