Страхування - Базилевич В. Д. - 10.3. Страхування підприємницької діяльності в промисловості

З метою попередження й відшкодування збитків суб'єктів господарювання від впливу ризиків природного, техногенного, екологічного й економічного характеру в багатьох країнах здійснюється промислове страхування. Промислове страхування становить собою захист майнових і фінансових інтересів підприємств за рахунок компенсації збитків страховими компаніями внаслідок настання несприятливих подій у їхній господарській практиці. Передача ризиків страхової компанії забезпечує відносно стабільне їх фінансове становище й зниження очікуваних, передбачуваних збитків у майбутньому.

Промислове страхування охоплює різноманітні ризикові ситуації, різні види страхування й обсяг страхової відповідальності. Всі галузі промисловості характеризуються специфічними групами ризиків, своєрідними страховими подіями, різною частотою й ступенем важкості страхових випадків. Передумовою розвитку такого комплексного страхування є виникнення випадків великомасштабного збитку й низька ймовірність настання відповідних ризиків. Наслідки цих ризиків виявляються в порушенні виробничих процесів, зобов'язань із постачання, погіршенні якості продукції, робіт і послуг, зниженні конкурентоспроможності, втратах прибутку (доходу) і дестабілізації фінансового становища підприємств.

Промислове страхування - страхування промислових, великих торговельних і обслуговуючих організацій за певним пакетом страхових ризиків, що характеризуються значним розміром збитків і низькою частотою їхнього настання. У сферу страхування включаються всі промислові підприємства, багато торговельних організацій (великі універсами, універмаги, склади) і великі підприємства з надання послуг (банки, ресторани, готелі), які такою ж мірою, як і промислові підприємства, піддаються настанню однотипних страхових подій.

Як правило, проводиться комплексне страхування промислових підприємств, до складу включаються такі види страхування:

O страхування майна організацій (підприємств), тобто основних і оборотних фондів;

O страхування фінансових ризиків у частині прямих втрат доходу;

O страхування цивільної відповідальності за невиконання договірних зобов'язань, якість виробленої продукції й забруднення навколишнього середовища;

O особисте страхування працівників підприємства, пов'язане з виконанням трудових обов'язків і соціальним захистом.

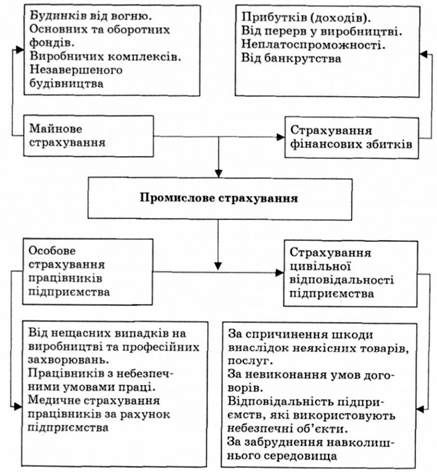

Класифікація видів промислового страхування наведена на рис. 10.1.

Рис. 10.1. Види промислового страхування

Ці види страхування характеризують специфіку пакетного страхування промислових підприємств і великих торговельних, обслуговуючих організацій. Це насамперед страхування нерухомого майна, що відображає великомасштабність діяльності й наявність комплексу матеріальних об'єктів виробничого призначення.

По-друге, майнові збитки є однією з основних причин зупинки виробництва й, відповідно, втрати прибутку, тому в промисловому страхуванні значна частина коштів припадає на страхування прибутку.

По-третє, галузь "Страхування цивільної відлові дальності" представлена конкретними страховими ризиками. Це види страхування, що належать до ризиків відповідальності за якість вироблених товарів, здійснюваних робіт, послуг і за експлуатацію небезпечних об'єктів. В основному вони відображають специфіку конкретної галузі або певної сфери бізнесу й за рівнем вияву, розподілу негативних наслідків характеризуються як галузеві й багатобічні ризики.

По-четверте, за галуззю "Особисте страхування" до пакета промислового страхування включаються тільки види страхування, пов'язані з охороною й поліпшенням праці працівників.

Наступним напрямом промислового страхування є страхування цивільної відповідальності організацій, передусім страхування відповідальності великих промислових організацій, що експлуатують небезпечні об'єкти.

Промислове страхування є самостійним сегментом страхового ринку, і умови, правила такого страхування істотно відрізняються від інших напрямів страхової діяльності. В основу виділення промислового страхування в окремий сектор страхового бізнесу покладено такі критерії:

O конкретні види страхування;

O розмір підприємства;

O вид виробничої, господарської діяльності;

O величина ризику, який страхується.

Організації, підприємства повинні бути зареєстровані як юридичні особи комерційного типу, здійснювати діяльність, яка відповідає класифікатору промислової діяльності, організаційно-правова форма їх може бути будь-якою. Страховики пропонують таким організаціям, підприємствам спеціальні, індивідуальні продукти й послуги. Умови страхування й тарифи характеризуються значною диференціацією залежно від галузі промисловості й характеру діяльності.

Промислове страхування безпосередньо впливає на фінансове становище організацій, підприємств. Ризики, що супроводжують виробничо-господарську діяльність юридичних осіб, формують великий їхній портфель, що концентрується, в остаточному підсумку, у фінансових ризиках. Тому страхування цих ризиків становить вагому частину в сукупному обсязі відповідальності промислового страхування. Для великих акціонерних підприємств, організацій, що оперують акціонерним капіталом і працюють із цінними паперами на фондовому ринку, проблема страхування прибутку особливо велика.

Необхідність і значення промислового страхування зростають із розширенням обсягів виробництва, укрупненням організацій, підприємств, диверсифікованістю фінансової діяльності й з прагненням підвищити прибутковість виробничо-господарських і фінансових операцій.

Страхування фінансових ризиків ефективно впливає на керування грошовими потоками, тому що рівномірність відрахувань страхових платежів і надалі зустрічний потік коштів у формі страхового відшкодування внаслідок страхових випадків не спричиняють дестабілізації фінансового циклу підприємства.

За укладання договорів промислового страхування здійснюється пакетне страхування, що забезпечує зниження страхових тарифів і, відповідно, розмірів страхових внесків. Це дає можливість скоротити витрати організації порівняно зі звичайним страхуванням окремих ризиків.

З позицій фінансових результатів у разі настання страхових подій суми збитків повністю відшкодовуються страховими компаніями, не погіршуючи основних результатів діяльності, і ризик втрати фінансової стабільності значно знижується. За фінансовими наслідками промислові ризики належать до найнебезпечніших, утворюючи безпосередню небезпеку банкрутства підприємства. Водночас за страхування забезпечуються комплексний захист майнових, фінансових інтересів організацій, підприємств, перенесення основної частки відповідальності на страховика й збереження платоспроможності в майбутніх періодах.

До системи промислового страхування належать ризики середніх і великих підприємств основних галузей промисловості, підприємств, що експортують свої продукти або займаються виробничою діяльністю за кордоном. Страхові компанії найбільш ефективно формують свої страхові портфелі, здійснюють повний облік ризиків і створюють велику статистичну базу даних про аварії та їхні наслідки. Для об'єктів промислового страхування розробляється спеціальний методичний апарат визначення страхових тарифів за конкретними видами страхування, процедура оцінки ризиків істотно відрізняється від аналогічної процедури в інших сферах страхування. Вона включає статистику збитків і претензій у вітчизняній промисловості й за кордоном. На основі цих даних установлюються стандарти, процедури й профілактичні рекомендації щодо мінімізації ймовірності повторення небезпечних ситуацій.

При встановлені тарифів при страхуванні ризиків, що включаються у сферу промислового страхування, виокремлюють два критерії: природа діяльності й економічна величина ризиків. Залежно від характеру діяльності розрізняють прості ризики (цивільні й сільськогосподарські) і складні ризики (ризики промислових підприємств, комерційних, торговельних організацій, великих об'єктів, споруджень і т. ін.). Промислове страхування оперує тільки складними ризиками, які, у свою чергу, поділяються на малі й великі залежно від розміру організації.

Страхові ризики як процес дослідження ризиків у причин-но-наслідковому, організаційно-технічному й економічному аспектах ідентифікуються на стадіях взяття ризиків на страхування й реалізації їх у конкретних умовах.

Для кожної стадії уточнюються типи кількісного, якісного аналізу й визначаються етапи ідентифікації. При цьому враховуються: специфіка галузі страхування й видів страхування (для організацій або для приватних осіб); особливості технології виробництва для промислових підприємств; розміри останніх (великі, середні й малі) та інші фактори.

Відповідно до зазначених критеріїв, класифікаційними групами ризиків і факторами формуються конкретні етапи ідентифікації, до основних з яких належать такі.

1. Осмислення ризику, тобто до його реалізації здійснюється якісний аналіз, що передбачає дослідження структурних характеристик ризику.

2. Аналіз конкретних причин виникнення несприятливих подій та їхніх негативних наслідків. Цей етап становить докладне вивчення окремих ризиків, причинно-наслідкових зв'язків між факторами ризику, виникненням страхових випадків і спричиненими конкретними розмірами збитків.

3. Комплексний аналіз ризиків, що припускає вивчення всієї сукупності ризиків як у цілому, так і на стадіях його реалізації, що дає змогу комплексно оцінити всі ситуації ризику. За необхідності проводяться додаткові дослідження, зокрема екологічний аудит.

Для більшості ризиків є постійна можливість їхнього виміру й визначення розміру збитку за кожним страховим випадком. Якщо є повна інформація про ризики, то визначення обсягу збитків не викликає труднощів, але якщо інформації недостатньо, то за відповідними класами ризиків розмір збитку встановлюється на основі експертного висновку. У зв'язку з цим за наслідками збитку в процесі ідентифікації виокремлюють такі класи ризиків:

O малі, тобто ті, за якими приблизний максимальний збиток невеликий;

O середні, тобто ті, за якими приблизний максимальний збиток характеризується як середній;

O високі, що характеризуються більшим розміром максимального збитку;

O катастрофічні, тобто ті, за якими спостерігаються винятково більші приблизні максимальні збитки.

Приблизний максимальний збиток (ПМЗ) - показник, який застосовується у світовій страховій практиці для оцінки ризиків. Він характеризує максимальний збиток, що може виникнути в несприятливому випадку внаслідок єдиної страхової події.

Ефективність оцінки ризиків у страхуванні залежить від інформаційного забезпечення процесу керування ризиками. До загальних джерел інформації належать:

O організаційна схема й схема прийняття рішень на досліджуваному підприємстві;

O схеми грошових, ресурсних та інформаційних потоків. Така інформація необхідна для розуміння особливостей технології виробництва, постачання й продажу підприємства, а також специфіки керування;

O опитування. Це джерело інформації сприяє залученню до процесу ідентифікації й аналізу ризиків досвіду й знань людей, які безпосередньо зустрічаються з ними у своїй повсякденній роботі, що дає можливість більш відповідально й глибоко проводити подібне дослідження;

O статистика. Це набір числових даних про бізнес, одержуваних як ззовні, так і за результатами аналізу власних операцій;

O документація. Склад і структура документів можуть істотно відрізнятися для різних видів підприємств і об'єктів, які підпадають під ризик. Документація може містити інформацію про різні аспекти діяльності організації (фінансового, технічного та іншого видів документації), за допомогою якої аналізуються різнорідні ризики. Документи є джерелом як кількісних даних (статистики), так і якісної інформації;

O опис аварій, що відбулися. Це джерело інформації важливе для формування стандартних (стереотипних) процедур прийняття рішень у разі виникнення відповідних несприятливих подій. У подібній ситуації легко врахувати їхню специфіку шляхом внесення необхідних змін у відповідну стандартну процедуру. Опис аварій є гарним джерелом якісної інформації про реалізацію ризику і його можливих наслідків, що важливо для ідентифікації й аналізу ризиків.

На основі зібраної інформації інспектор (експерт) страхової компанії здійснює аналіз ризикової ситуації на підприємстві, виявляє найбільш важливі фактори, що впливають на розмір можливого (фактичного) збитку, і формує остаточні результати ідентифікації ризику у вигляді звіту (на стадії прийняття ризику на страхування) або ідентифікаційного листа (на стадії реалізації ризику).

Схожі статті

-

Страхування - Базилевич В. Д. - 10.2. Різновиди страхування підприємницьких ризиків

Підприємницький ризик - це ризик, що виникає за будь-яких видів підприємницької діяльності, пов'язаних із виробництвом продукції, товарів і послуг,...

-

Страхування - Базилевич В. Д. - 2.5. Страхування в системі управління ризиками

Страхування - один із найбільш часто використовуваних методів фінансування ризиків, який належать до процедури передачі ризику. Сутність цього методу...

-

Необхідність формування страхового фонду пов'язана з потребою в страховому захисті, яка може бути задоволена завдяки коштам, нагромадженим у страхових...

-

Страхування - Базилевич В. Д. - Обмеження за особливостями ставлення до ризику

Сама форма здійснення операцій страхування й особливо його юридичні підстави можуть накладати істотні обмеження на використання страхування як міри...

-

Страхування - Базилевич В. Д. - Розділ 10. СТРАХУВАННЯ ПІДПРИЄМНИЦЬКИХ РИЗИКІВ

10.1. Місце страхування в страховому захисті підприємництва. 10.2. Різновиди страхування підприємницьких ризиків. 10.3. Страхування підприємницької...

-

Страхування - Базилевич В. Д. - Нормативна база

Сама форма здійснення операцій страхування й особливо його юридичні підстави можуть накладати істотні обмеження на використання страхування як міри...

-

Страхування - Базилевич В. Д. - Обмеження за особливостям взаємовідносин сторін операцій страхування

Сама форма здійснення операцій страхування й особливо його юридичні підстави можуть накладати істотні обмеження на використання страхування як міри...

-

Страхування - Базилевич В. Д. - Обмеження за типом ризику

Страхування - один із найбільш часто використовуваних методів фінансування ризиків, який належать до процедури передачі ризику. Сутність цього методу...

-

Страхування - Базилевич В. Д. - 10.1. Місце страхування в страховому захисті підприємництва

10.1. Місце страхування в страховому захисті підприємництва. 10.2. Різновиди страхування підприємницьких ризиків. 10.3. Страхування підприємницької...

-

Економічна природа будь-якого явища криється в економічних інтересах учасників певного процесу чи явища. Економічна природа страхування виявляється у...

-

Страхування - Базилевич В. Д. - Значення страхування в сучасних умовах

1. Цільове призначення страхового фонду на виплату страхових сум та відшкодування збитків потерпілим від настання страхового випадку. 2. Визначення...

-

Страхування - Базилевич В. Д. - Принципи формування та використання страхового фонду страховика

1. Цільове призначення страхового фонду на виплату страхових сум та відшкодування збитків потерпілим від настання страхового випадку. 2. Визначення...

-

Розділ 1 . Економічна природа страхування та Його роль У ринковій економіці. Розділ 2. Ризик, управління ризиком у страхуванні Розділ 3. Класифікація...

-

За ступенем свободи волевиявлення суб'єктами потреби в страховому захисті1 страхування поділяють на дві форми: добровільне та обов'язкове. Обов'язкове...

-

Розділ 1 . Економічна природа страхування та Його роль У ринковій економіці. Розділ 2. Ризик, управління ризиком у страхуванні Розділ 3. Класифікація...

-

Страхування - Базилевич В. Д. - 2.4. Концепція управління ризиком

Незалежно від причин виникнення економічного ризику природним є бажання кожного суб'єкта зменшити можливі втрати, пов'язані з реалізацією цього ризику....

-

Страхування - Базилевич В. Д. - 2.3. Класифікація економічних ризиків

Ризик - поняття неоднозначне. Навіть визначення економічного ризику залишає достатньо широкі межі для розуміння того, що таке ризик. Тому для...

-

Страхування - Базилевич В. Д. - 3.5. Класифікація страхування за родом небезпеки

За об'єктами страхового захисту Страхування поділяють на три великі спеціалізовані галузі: 1) особове (особисте) страхування, яке страхує майнові...

-

Страхування - Базилевич В. Д. - Визначення загальної вартості майна у зв'язку з загальною аварією

Загальна вартість майна, що бере участь у покритті збитків за загальною аварією, називається контрибуційним капіталом. Збитки від пошкодження або...

-

Страхування - Базилевич В. Д. - Відшкодування збитків за загальною аварією

Загальна вартість майна, що бере участь у покритті збитків за загальною аварією, називається контрибуційним капіталом. Збитки від пошкодження або...

-

Загальна характеристика страхування вантажів Оскільки власники транспортних засобів та власники вантажів, що перевозяться, можуть бути різними...

-

Страхування - Базилевич В. Д. - Загальна характеристика страхування вантажів

Загальна характеристика страхування вантажів Оскільки власники транспортних засобів та власники вантажів, що перевозяться, можуть бути різними...

-

Страхування - Базилевич В. Д. - 9.4. Страхування вантажів на різних видах транспортних засобів

Загальна характеристика страхування вантажів Оскільки власники транспортних засобів та власники вантажів, що перевозяться, можуть бути різними...

-

Страхування - Базилевич В. Д. - Порівняльна характеристика галузей страхування

За об'єктами страхового захисту Страхування поділяють на три великі спеціалізовані галузі: 1) особове (особисте) страхування, яке страхує майнові...

-

За об'єктами страхового захисту Страхування поділяють на три великі спеціалізовані галузі: 1) особове (особисте) страхування, яке страхує майнові...

-

Страхування - Базилевич В. Д. - Частина І. ТЕОРЕТИЧНІ ОСНОВИ СТРАХУВАННЯ

Розділ 1 . Економічна природа страхування та Його роль У ринковій економіці. Розділ 2. Ризик, управління ризиком у страхуванні Розділ 3. Класифікація...

-

Страхування - Базилевич В. Д. - Страхування за участю в прибутку страхової компанії

Якщо страхова сума залишається незмінною, то величина страхових внесків обернено залежна від строку дії договору. При підписанні договору зі страхування...

-

Страхування - Базилевич В. Д. - Індивідуальне та групове страхування життя

Якщо страхова сума залишається незмінною, то величина страхових внесків обернено залежна від строку дії договору. При підписанні договору зі страхування...

-

Страхування - Базилевич В. Д. - Вплив різних чинників на величину внесків зі страхування життя

Якщо страхова сума залишається незмінною, то величина страхових внесків обернено залежна від строку дії договору. При підписанні договору зі страхування...

-

Страхування - Базилевич В. Д. - 3.1. Класифікація: зміст, наукове та практичне значення

3.1. Класифікація: зміст, наукове та практичне значення. 3.2. Класифікація за метою страхування. Комерційне та соціальне страхування. 3.3. Класифікація...

Страхування - Базилевич В. Д. - 10.3. Страхування підприємницької діяльності в промисловості