Смета. Проектирование. Строительство - Машошина Т. В. - 4.2. Методика определения затрат труда, которые не подлежат прямому количественному учету

"Эффективность функционирования любой системы базируется на определенных нормах и нормативах. Если нормы не определены, нормативы не установлены или установлены неверно или их не придерживаются, это приводит к значительным затратам, что в свою очередь влечет кризисные явления как в отдельной отрасли ведения хозяйства, так и в экономике в целом" [18].

Полного экономического обоснования эффективности проектных решений на основе качественно-количественных характеристик и экономико-математического моделирования статистической базы деятельности проектных организаций, а также методики определения трудоемкости проектных работ нет и до сих пор.

В основе определения цены любой продукции лежит трудоемкость ее изготовления. Не является исключением и проектная продукция. Отсутствие методики определения трудоемкости проектных работ является определенным препятствием в усовершенствовании проектного дела, а также механизма ценообразования.

Отсутствие в Государственных строительных нормах научно-обоснованных методов определения показателей производительности труда вызывает противоречие между стоимостью проектно-изыскательских работ и их трудоемкостью. Это особенно заостряется в период, когда экономика страны испытывает кризисные симптомы.

На трудоемкость проектных работ воздействует большое количество разнообразных факторов, главным из которых является влияние всех направлений научно-технического прогресса. Определение трудоемкости возможно лишь при условии выявления этих факторов и измерения степени их влияния. В основе разработки конкретных методов анализа фактора лежит классификация факторов по разным признакам в зависимости от конкретной цели исследования.

Затраты труда являются в данном аспекте основополагающими как при определении сметного норматива, так и при его использовании.

Для решения поставленной задачи разработана и апробирована методика расчета фактической и нормативной трудоемкости по конкретным организациям с дальнейшим определением погрешности на каждого работающего, с определением коэффициента, который отображает неучтенные затраты труда и является связующим звеном между производительностью труда и трудоемкостью проектных работ (рис. 4.3, рис. 4.4).

Модельная погрешность - качественная характеристика неопределенности или неоднозначности результата измерений. Эту информацию прорабатывают для общего одновременного определения конечного измерения его погрешности. Конечный результат нельзя расценивать как истинное значение измеряемой физической величины, поскольку в этом нет смысла через наличие погрешности.

Фактическая трудоемкость была рассчитана на основе реальных показателей работы (статистическая отчетность - форма 1П-предпритие за 2005, 2006, 2007 гг.) ведущих проектных организаций Восточного региона Украины, а также г. Одессы.

Критериями для расчета нормативной трудоемкости в нашем случае были приняты: единица времени - год, единица продукции - 1 млн грн, а также учтено нормативное время при 40-часовой рабочей неделе [33].

В основе методики положена зависимость:

Где tf - общая фактическая трудоемкость, чел. ч/грн;

Т - затраты труда работников проектной организации за год, тыс. чел. ч; V - объем реализованной проектной продукции за год, тыс. грн.

Предложенное экономическое обоснование цены проектной продукции в виде математической зависимости, выраженной в учете трудоемкости проектных работ, конкретизирует общую экономическую эффективность капитальных вложений уже в процессе разработки проектно-сметной документации.

Для анализа и дальнейшего расчета были взяты такие показатели работы:

- объем реализованной продукции за год, согласно коду видов деятельности (тыс. грн);

- среднее количество работающих в организации (чел);

- затраты труда, согласно годовому отчету (тыс. чел-ч);

- фонд оплаты труда (тыс. грн);

- инвестиции на приобретение основных средств (тыс. грн);

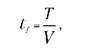

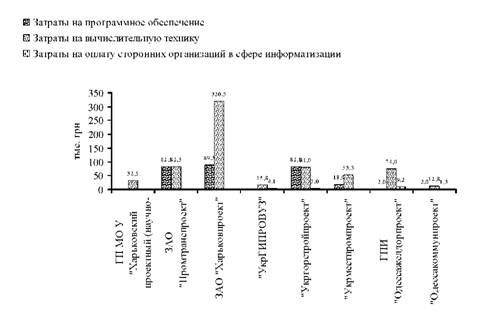

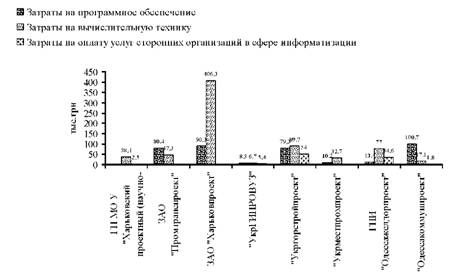

- затраты на программное обеспечение, вычислительную технику и на оплату услуг сторонних организаций (тыс. грн) (рис. 4.6, 4.7, 4.8).

Рис. 4.7. Затраты на информатизацию предприятий в 2006 году

Рис. 4.8. Затраты на информатизацию предприятий в 2007 году

Затраты на инвестиции проанализированы для того, чтобы проследить динамику и количество денежных средств, которые тратятся предприятием на поддержку и приобретение основных средств производства. Следовательно, эти диаграммы являются иллюстрацией того, какую цель ставит перед собой предприятие: тратить прибыль на повышение заработной платы или вкладывать в программное, компьютерное обеспечение и обеспечивать таким образом свое будущее. Также предлагается рассмотреть динамику расходов организаций по годам в связи с расходами на информатизацию, включающими в себя расходы на программное обеспечение, вычислительную технику, оплату услуг сторонних организаций в сфере информатизации.

Как свидетельствует диаграмма, в 2006 г. больше потратили на программное обеспечение такие организации, как ЗАО "Промтранспроект", ЗАО "Харьковпроект", "Укргорстройпроект" и "Одессакоммунпроект".

В 2007 г. ОАО "Промтранспроект" больше всего среди исследуемых организаций тратило на вычислительную технику, программное обеспечение и оплату услуг сторонних организаций, что отразилось на производительности труда в этой организации и выполненных объемах проектных работ.

Целесообразно провести математическое исследование по выявлению корреляционной зависимости между качественно-количественными характеристиками деятельности проектных организаций для определения количественной и качественной оценки степени влияния на стоимость и трудоемкость проектно-изыскательских работ. С этой целью используется математическое программирование Маспсас1е.

Моделирование процесса расчета трудоемкости проектно-изыскательских работ выявило, что процесс определения затрат труда, которые не подлежат прямому учету, носит стационарный эргодичный характер с простой структурой и зависит:

- от количества работающих в организациях;

- трудоемкости выполняемых работ,

- объема продукции;

- объема инвестиций в основные средства;

- объема инвестиций в информатизацию предприятия.

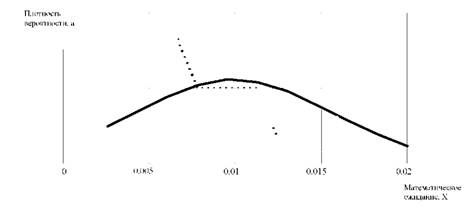

В процессе выявления зависимости между коэффициентом неучтенных затрат труда, которые не подлежат прямому учету, и количественными показателями подтверждена гипотеза о том, что в процессе исследования имеет место неслучайная постоянная составляющая по плотности распределения Гаусса, так как пик процесса не совпадает с отметкой "0", что позволяет выявлять корреляционную зависимость между показателями (рис. 4.9).

Рис. 4.9. Определение плотности исследуемого процесса по Гауссу:

----- - исследуемый процесс;

--плотность распределения по Гауссу

Анализируя корреляционные моменты между коэффициентом затрат труда, которые не подлежат прямому количественному учету (рис. 4.9) приходим к выводу о регулярности изменения коэффициента в зависимости от объема выполненных работ.

Рис. 4.10. Корреляционные моменты между коэффициентом затрат труда, которые не подлежат прямому количественному учету, и объемом выполненных проектных работ

Рис. 4.11. Связь между рассчитанным коэффициентом и численностью рабочих

На оси ординат нанесены коэффициенты неучтенных затрат труда в организациях, на оси абцис - количество работающих в организациях. На рис. 4.10 приведена корреляционная зависимость между этими показателями, которая носит стационарный эргодичный характер.

Рис. 4.12. Связь между рассчитанными коэффициентами и объемом инвестиций в основные средства производства

Связь между коэффициентом затрат труда, которые не подлежат прямому количественному учету, и затратами на приобретение основных средств и затрат на информатизацию имеет подобную корреляционную зависимость. Объясняется это одинаковыми приблизительно процентами по настоящим двум статьями затрат в случае эффективной деятельности организаций.

Рис. 4.13. Связь между рассчитанным коэффициентами и объемом инвестиций на информатизацию

Приведенные корреляционные соотношения между коэффициентом затрат труда которые не подлежат прямому количественному учету, и численностью рабочих, затратам на программное обеспечение и инвестиций на приобретение основных средств подтверждают наличие стационарного эргодичного процесса (рис. 4.10, 4.11, 4.12).

Рис. 4.14. Корреляционное соотношение между коэффициентом затрат труда, которые не подлежат прямому количественному учету, и затратами на программное обеспечение

Рис. 4.15. Корреляционное соотношение между коэффициентом затрат труда, которые не подлежат прямому количественному учету, и численностью рабочих

Приведенное корреляционное соотношение характеризует стационарную эргодичную зависимость между коэффициентом неучтенных затрат труда и численностью рабочих.

Рис. 4.16. Корреляционное соотношение между коэффициентом затрат труда, которые не подлежат прямому количественному учету, и инвестициями в основные средства

Приведенное корреляционное соотношение свидетельствует о постоянной стационарной зависимости между рассчитанным коэффициентом и инвестициями в основные средства производства, которые идут на развитие предприятий.

Расчет выполняется на основе фактической статистической базы анализируемых предприятий.

- в блоке А1 определяются затраты труда, которые не подлежат прямому количественному учету и учетом потерь рабочего времени, включающих в себя не только праздничные дни, тарифный отпуск, но 10 % потери рабочего времени в связи с временной нетрудоспособностью или невыходом на работу по другим причинам (по фактическим данным 2005, 2006, 2007) (табл. 4.1, 4.2, 4.3);

- в блоке В1 определяются затраты труда, которые не подлежат прямому количественному учееу согласно данным Министерства труда и социальной политики (по фактическим данным 2005, 2006, 2007) (табл. 4.4, табл. 4.5, табл. 4.6);

В 2005 г. согласно письму Министерства труда и социальной политики Украины № 03-3/10426-036-15 от 12.10.2004 г. норма продолжительности рабочего времени составляла 2004 ч / г.

В 2006 г. согласно письму Министерства труда и социальной политики Украины № 7881/0/14-05/036-15 от 04.10.2005 г. норма продолжительности рабочего времени составляла 1995 ч/ г.

В 2007 г. согласно письму Министерства труда и социальной политики Украины № 6540/0/14-06/13 от 09.10.2006 г. норма продолжительности рабочего времени составляла 2002 ч / г;

- в блоке С1 определяются затраты труда, которые не подлежат прямому количественному учету без потерь рабочего времени, а именно без учета 10 % потери рабочего времени и учитывает только выходные праздничные дни и дни тарифного отпуска (по фактическим данным 2005, 2006, 2007) (табл. 4.7, табл. 4.8, табл. 4.9).

Принцип расчета:

1) расчет общей нормативной трудоемкости

Где N - количество работающих в организации, чел; 40 - количество рабочих часов в неделе, ч; 52 - количество недель;

0,1 - десять процентов потерь рабочего времени (больничные); 256 - количество времен с учетом праздничных дней и тарифного отпуска;

2) расчет общей фактической трудоемкости TF:

Где Т - расходы труда работников проектной организации за год, тыс. чел. ч; V - объем реализованной проектной продукции за год, тыс. грн;

3) сравнение общей нормативной и фактической трудоемкостей Й:

Где tn - общая нормативная трудоемкость; ^ - общая фактическая трудоемкость;

4) расчет нормативной трудоемкости на 1 человека

Где ^ - общая нормативная трудоемкость;

N - количество работающих в организации, чел;

5) расчет фактической трудоемкости на 1 человека

Где ^ - общая фактическая трудоемкость;

N - количество работающих в организации, чел;

6) сравнение нормативной трудоемкости на 1 человека и фактической трудоемкости на 1 человека

Где гп - общая нормативная трудоемкость; Г, - общая фактическая трудоемкость; N - количество работающих в организации, чел;

7) расчет выработки на 1 человека за год V:

Где V - объем реализованной проектной продукции за год, тыс. грн; N - количество работающих в организации, чел;

8) расчет выработки на 1 человека за месяц V :

Где V - объем реализованной проектной продукции за год, тыс. грн; N - количество работающих в организации, чел; 12 - количество месяцев;

9) расчет количества отработанных человеко-часов на 1 человека за год

Где Т - расходы труда работников проектной организации за год, тыс. чел.-ч; N - количество работающих в организации, чел;

10) расчет количества отработанных человеко-часов на 1человека за месяц Т :

Где Т - расходы труда работников проектной организации за год, тыс. чел.-ч; N - количество работающих в организации, чел; 12 - количество месяцев;

11) расчет показателя стоимости проектных работ на 1 рабочий час С:

Где V - объем реализованной проектной продукции за год, тыс. грн.

Т - расходы труда работников проектной организации за год, тыс. чел.-ч;

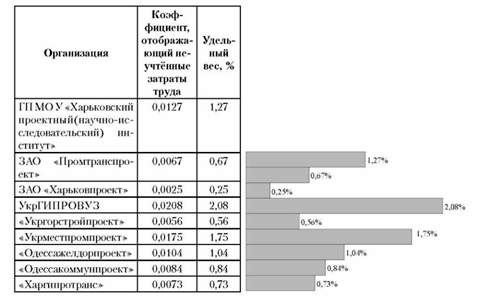

12) расчет коэффициента, который отображает неучтенные затраты труда К:

Где С - показатель стоимости проектных работ на 1 рабочий час; С, - общая фактическая трудоемкость; N - количество работающих в организации, чел.

Таблица 4.1. Блок А1. Определение затрат труда, которые не подлежат прямому количественному учету, без модельной погрешности с учетом потерь рабочего времени (по фактическим данным 2005 г.)

|

Организация | |||||||||

|

Качественно-количественные показатели прозводственно-хозяйственной деятельности проектных организаций |

ГП МО у "харьковский проектный (научно-исследовательский) институт" |

ЗАО "Промтранспроект" |

ЗАО "Харьковпроект" |

УкрГипровуз |

"Укргорстройпроект" |

"Укрместпромпроект" |

ГПИ "Одессажелдорпроект" |

"Одессакоммунпроект" |

"Харгипротранс" |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Объем реализованной продукции, тыс. грн |

943,8 |

7288,8 |

9603,6 |

1100,3 |

5445,1 |

1414,0 |

5324,2 |

3498,7 |

2504,5 |

|

Среднее количество работающих, чел |

79 |

150 |

393 |

48 |

177 |

57 |

96 |

119 |

137 |

|

Затраты труда, чел.-ч |

136,522 |

243,624 |

646,780 |

78,741 |

316,808 |

91,812 |

167,960 |

159,744 |

238,112 |

|

Фонд оплаты труда, тыс. грн |

699,7 |

3852,6 |

5249,4 |

619,3 |

3343,6 |

783,8 |

1635,0 |

1974,1 |

1554,3 |

|

Инвестиции на приобретение основных средств, тыс. грн |

59,1 |

177,3 |

1000,9 |

155 |

121,4 |

266,4 |

87,6 |

25,7 | |

|

Общая нормативная трудоемкость, ч/грн |

0,148 |

0,281 |

0,735 |

0,090 |

0,331 |

0,106 |

0,179 |

0,223 |

0,256 |

|

Общая фактическая трудоемкость, ч/грн |

0,145 |

0,033 |

0,067 |

0,072 |

0,058 |

0,065 |

0,032 |

0,046 |

0,095 |

|

Сравнение нормативной и фактической трудоемкостей |

0,003 |

0,247 |

0,668 |

0,018 |

0,273 |

0,042 |

0,148 |

0,177 |

0,161 |

|

Нормативная трудоемкость на 1 человека |

0,001869 |

0,001870 |

0,001871 |

0,001867 |

0,001871 |

0,001868 |

0,001869 |

0,001870 |

0,001870 |

|

Фактическая трудоемкость на 1 человека |

0,001831 |

0,000223 |

0,000171 |

0,001491 |

0,000329 |

0,001139 |

0,000329 |

0,000384 |

0,000694 |

|

Дельта |

0,000038 |

0,001647 |

0,001700 |

0,000376 |

0,001542 |

0,000728 |

0,001541 |

0,001486 |

0,001176 |

|

Выработка за год на 1 человека, тыс. грн |

11,947 |

48,592 |

24,437 |

22,923 |

30,763 |

24,807 |

55,460 |

29,401 |

18,281 |

|

Выработка на 1 человека за месяц, тыс. грн |

0,996 |

4,05 |

2,04 |

1,91 |

2,56 |

2,07 |

4,62 |

2,45 |

1,52 |

|

Затраты труда на 1 человека за год, тыс. чел.-ч |

1,728 |

1,624 |

1,646 |

1,640 |

1,790 |

1,611 |

1,750 |

1,342 |

1,738 |

|

Затраты труда на 1 работающего за месяц, тыс. чел. час |

0,144 |

0,135 |

0,137 |

0,137 |

0,149 |

0,134 |

0,146 |

0,112 |

0,1448 |

|

Показатель стоимости проектных работ на 1 час |

6,91 |

29,92 |

14,85 |

13,97 |

17,19 |

15,40 |

31,70 |

21,90 |

10,52 |

|

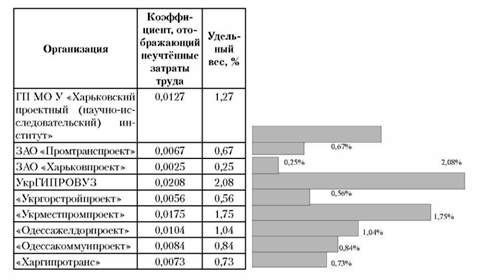

Коэффициент, отображающий неучтенные затраты труда |

0,0127 |

0,0067 |

0,0025 |

0,0208 |

0,0056 |

0,0175 |

0,0104 |

0,0084 |

0,0073 |

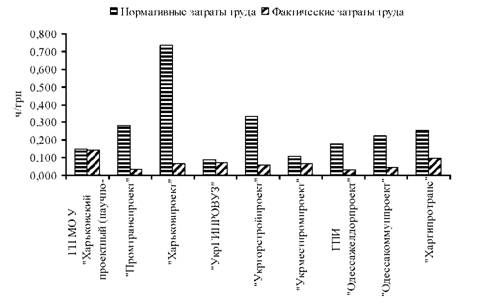

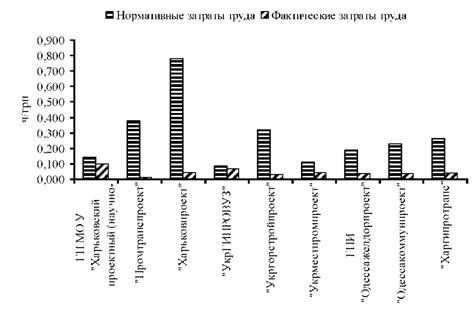

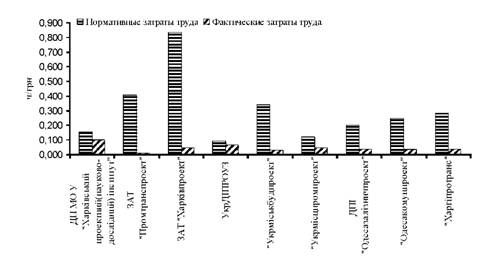

На диаграмме (рис. 4.17) видно, что незначительное расхождение между фактической и нормативной трудоемкостью присуща бюджетным организациям, которые выполняют разработку проектно-сметной документации за счет государственных средств, и свидетельствует о небольшой прибыльности.

Рис. 4.17. Нормативные и фактические затраты труда в организациях в 2005 году

Таблица 4.2. Блок А1. Определение затрат труда, которые не подлежат прямому количественному учету, без модельной погрешности с учетом потерь рабочего времени (по фактическим данным 2006 г.)

|

Качественно-количественные Показатели прозводственно-хозяйственной деятельности проектных организаций |

Организация | ||||||||

|

ГП МО у "харьковский проектный (научно-исследовательский) институт" |

ЗАО "Промтранспроект" |

ЗАО "Харьковпроект" |

УкрГипровуз |

"Укргорстройпроект" |

"Укрместпромпроект" |

ГПИ "Одессажелдорпроект" Ект" |

"Одессакоммунпроект" |

"Харгипротранс" | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Объем реализованной продукции, тыс. грн |

1322,0 |

24318,8 |

15343,3 |

1036,2 |

9297,2 |

2181,7 |

5203,2 |

5126,8 |

6186,3 |

|

Среднее количество работающих, чел. |

78 |

204 |

418 |

47 |

172 |

60 |

102 |

124 |

142 |

|

Затраты труда, чел.-ч |

133,696 |

327,032 |

688,204 |

68,649 |

300,608 |

99,400 |

193,378 |

177,733 |

241,308 |

|

Фонд оплаты труда, тыс. грн |

922 |

6805,0 |

9032,3 |

545,8 |

5866,1 |

1057,4 |

1986,0 |

2680,3 |

3674,9 |

|

Инвестиции на приобретение основных средств, тыс. грн |

42,5 |

175,7 |

487,6 |

12,0 |

390 |

49,4 |

268,2 |

146,0 |

223,3 |

|

Общая нормативная трудоемкость, ч/грн |

0,146 |

0,382 |

0,782 |

0,088 |

0,322 |

0,112 |

0,191 |

0,232 |

0,266 |

|

Общая фактическая трудоемкость, ч/грн |

0,101 |

0,013 |

0,045 |

0,066 |

0,032 |

0,046 |

0,037 |

0,035 |

0,039007 |

|

Сравнение нормативной и фактической трудоемкостей |

0,045 |

0,368 |

0,737 |

0,021 |

0,289 |

0,067 |

0,154 |

0,197 |

0,226561 |

|

Нормативная трудоемкость на 1 человека |

0,001869 |

0,001871 |

0,001871 |

0,001867 |

0,001871 |

0,001868 |

0,001869 |

0,001870 |

0,001870 |

|

Фактическая трудоемкость на 1 человека |

0,001297 |

0,000066 |

0,000107 |

0,001410 |

0,000188 |

0,000759 |

0,000364 |

0,000280 |

0,000275 |

|

Дельта |

0,000572 |

0,001805 |

0,001764 |

0,000457 |

0,001683 |

0,001108 |

0,001505 |

0,001590 |

0,001596 |

|

Выработка за год на 1 человека, тыс. грн |

16,95 |

119,21 |

36,71 |

22,05 |

54,05 |

36,36 |

51,01 |

41,35 |

43,57 |

|

Выработка на 1 человека за месяц, тыс. грн |

1,41 |

9,93 |

3,06 |

1,84 |

4,50 |

3,03 |

4,25 |

3,45 |

3,63 |

|

Затраты труда на 1 человека за год, тыс. чел.-ч |

1,714 |

1,603 |

1,646 |

1,461 |

1,748 |

1,657 |

1,896 |

1,433 |

1,699 |

|

Затраты труда на 1 работающего за месяц, тыс. чел.-ч |

0,143 |

0,134 |

0,137 |

0,122 |

0,146 |

0,138 |

0,158 |

0,119 |

0,142 |

|

Показатель стоимости проектных работ на 1 час |

9,89 |

74,36 |

22,29 |

15,09 |

30,93 |

21,95 |

26,91 |

28,85 |

25,64 |

|

Коэффициент, отображающий неучтенные затраты труда |

0,0128 |

0,0049 |

0,0024 |

0,0213 |

0,0058 |

0,0167 |

0,0098 |

0,0081 |

0,0070 |

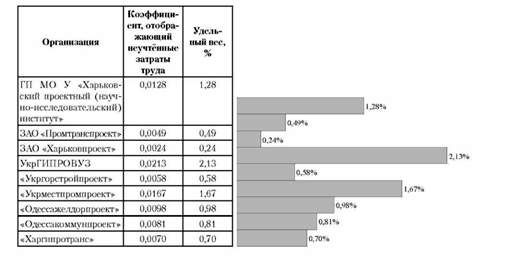

Рис. 4.20. Коэффициент неучтенных затрат труда в организациях в 2006 году

Коэффициент затрат труда, которые не подлежат прямому количественному учету в 2006 г. колебался в пределах от 0,24 % до 2,13 %.

Таблица 4.3. Блок А1. Определение затрат труда, которые не подлежат прямому количественному учету, без модельной погрешности с учетом потерь рабочего времени (по фактическим данным 2007 г.)

|

Качественно-количественные показатели Прозводственно-хозяйственной деятельности проектных организаций |

Организация | |||||||

|

ГП МО у "харьковский проектный (научно-исследовательский) институт" |

ЗАО "Промтранспроект" |

ЗАО "Харьковпроект" |

УкрГипровуз |

"Укргорстройпроект" |

"Укрместпромпроект" |

ГПИ "Одессажелдорпроект" Ект" |

"Одессакоммунпроект" | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Объем реализованной продукции, тыс. грн |

1468 |

16003,0 |

1232,3 |

10903,6 |

2212,5 |

9258,0 |

6495,5 |

7055,7 |

|

Среднее количество работающих, чел |

72 |

202 |

36 |

182 |

66 |

108 |

130 |

133 |

|

Затраты труда, чел.-ч |

124,008 |

292,400 |

59,029 |

308,032 |

97,89 |

190,392 |

185,896 |

240,772 |

|

Фонд оплаты труда, тыс. грн |

999,5 |

8031,1 |

655,1 |

7180,1 |

1330,9 |

2765,4 |

3250,0 |

3593,5 |

|

Инвестиции на приобретение основных средств, тыс. грн. |

10,6 |

399,3 |

33,5 |

130,0 |

35,9 |

223 |

175,0 |

12,9 |

|

Общая нормативная трудоемкость, ч/грн |

0,135 |

0,378 |

0,067 |

0,340 |

0,123 |

0,202 |

0,243 |

0,249 |

|

Общая фактическая трудоемкость, ч/грн |

0,084 |

0,018 |

0,048 |

0,028 |

0,044 |

0,021 |

0,029 |

0,034 |

|

Сравнение нормативной и фактической трудоемкостей |

0,050 |

0,360 |

0,019 |

0,312 |

0,079 |

0,181 |

0,214 |

0,215 |

|

Нормативная трудоемкость на 1 человека |

0,001868 |

0,001871 |

0,001865 |

0,001871 |

0,001868 |

0,001870 |

0,001870 |

0,001870 |

|

Фактическая трудоемкость на 1 человека |

0,001173 |

0,000090 |

0,001331 |

0,000155 |

0,000670 |

0,000190 |

0,000220 |

0,000257 |

|

Дельта |

0,000695 |

0,001780 |

0,000534 |

0,001715 |

0,001198 |

0,001679 |

0,001650 |

0,001614 |

|

Выработка за год на 1 человека, тыс. грн |

20,39 |

79,22 |

34,23 |

59,91 |

33,52 |

85,72 |

49,97 |

53,05 |

|

Выработка на 1 человека за месяц, тыс. грн |

1,70 |

6,60 |

2,85 |

4,99 |

2,79 |

7,14 |

4,16 |

4,42 |

|

Затраты труда на 1 человека за год, тыс. чел. час |

1,722 |

1,448 |

1,640 |

1,692 |

1,483 |

1,763 |

1,430 |

1,810 |

|

Затраты труда на 1 работающего за месяц, тыс. чел.-ч |

0,144 |

0,121 |

0,137 |

0,141 |

0,124 |

0,147 |

0,119 |

0,151 |

|

Показатель стоимости проектных работ на 1 час |

11,84 |

54,73 |

20,88 |

35,40 |

22,60 |

48,63 |

34,94 |

29,30 |

|

Коэффициент, отображающий неучтенные затраты труда |

0,0139 |

0,0050 |

0,0278 |

0,0055 |

0,0152 |

0,0093 |

0,0077 |

0,0075 |

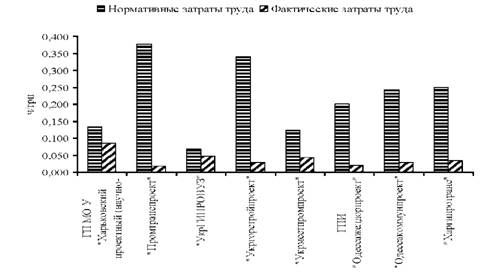

Приведенные статистические данные были подвергнуты экономическому анализу в блоке А1, в результате мы получили нормативную и фактическую трудоемкость на 1 человека в пределах от 0,001868 до 0,001870 и от 0,000090 до 0,000670 ч/грн. Незначительное расхождение в нормативной трудоемкости еще раз акцентирует на достоверности формулы, предложенной в основе методики определения неучтенных затрат труда, которые не подлежат прямому количественному учету.

Рис. 4.21. Нормативные и фактические затраты труда в организациях в 2007 году

Как свидетельствуют данные, приведенные на диаграмме (рис. 4.23), по отношению к 2005-2006 гг., в 2007 г. сохраняется тенденция небольшой доходности в бюджетных организациях, выполняющих работы за счет государственных средств, в частности ГП МО У "Харьковский проектный (научно-исследовательский) институт " и "УкрГипровуз", а также незначительное количество объема выполненных работ по сравнению с организациями других форм собственности.

Таблица 4.4. Блок В1. Определение затрат труда, которые не подлежат прямому количественному учету, без модельной погрешности согласно норм рабочего времени по данным Министерства труда и социальной политики (по фактическим данным 2005 г.)

|

Качественно-количественные Показатели прозводственно-хозяйственной деятельности проектных организаций |

ГП МО у "харьковский проектный (научно-исследовательский) институт" |

ЗАО "Промтранспроект" |

ЗАО "Харьковпроект" |

УкрГипровуз |

"Укргорстройпроект" |

"Укрместпромпроект" |

ГПИ "Одессажелдорпроект" Ект" |

"Одессакоммунпроект" |

"Харгипротранс" |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Объем реализованной продукции, тыс. грн. |

943,8 |

7288,8 |

9603,6 |

1100,3 |

5445,1 |

1414,0 |

5324,2 |

3498,7 |

2504,5 |

|

Среднее количество работающих, чел. |

79 |

150 |

393 |

48 |

177 |

57 |

96 |

119 |

137 |

|

Затраты труда, чел-час |

136,522 |

243,624 |

646,780 |

78,741 |

316,808 |

91,812 |

167,960 |

159,744 |

238,112 |

|

Фонд оплаты труда, тыс. грн |

699,7 |

3852,6 |

5249,4 |

619,3 |

3343,6 |

783,8 |

1635,0 |

1974,1 |

1554,3 |

|

Инвестиции на приобретение основных средств, тыс. грн. |

59,1 |

177,3 |

1000,9 |

155 |

121,4 |

266,4 |

87,6 |

25,7 | |

|

Общая нормативная трудоемкость, час/грн |

0,158 |

0,301 |

0,788 |

0,096 |

0,355 |

0,114 |

0,192 |

0,238 |

0,275 |

|

Общая фактическая трудоемкость, час/грн |

0,145 |

0,033 |

0,067 |

0,072 |

0,058 |

0,065 |

0,032 |

0,046 |

0,095 |

|

Сравнение между нормативной и фактической трудоемкостями |

0,014 |

0,267 |

0,720 |

0,025 |

0,297 |

0,049 |

0,161 |

0,193 |

0,179 |

|

Нормативная трудоемкость на 1 человека |

0,002004 |

0,002004 |

0,002004 |

0,002004 |

0,002004 |

0,002004 |

0,002004 |

0,002004 |

0,002004 |

|

Фактическая трудоемкость на 1 человека |

0,001831 |

0,000223 |

0,000171 |

0,001491 |

0,000329 |

0,001139 |

0,000329 |

0,000384 |

0,000694 |

|

Дельта |

-0,001099 |

0,000223 |

0,000171 |

0,001491 |

0,000329 |

0,001139 |

0,000329 |

0,000384 |

0,000694 |

|

Выработка за год на 1 человека, тыс. грн |

11,947 |

48,592 |

24,437 |

22,923 |

30,763 |

24,807 |

55,460 |

29,401 |

18,281 |

|

Выработка на 1 человека за месяц, тыс. грн |

0,996 |

4,05 |

2,04 |

1,91 |

2,56 |

2,07 |

4,62 |

2,45 |

1,52 |

|

Затраты труда на 1 человека за год, тыс. чел. час |

1,728 |

1,624 |

1,646 |

1,640 |

1,790 |

1,611 |

1,750 |

1,342 |

1,738 |

|

Затраты труда на 1 работающего за месяц, тыс. чел. час |

0,144 |

0,135 |

0,137 |

0,137 |

0,149 |

0,134 |

0,146 |

0,112 |

0,1448 |

|

Показатель стоимости проектных работ на 1 час |

6,91 |

29,92 |

14,85 |

13,97 |

17,19 |

15,40 |

31,70 |

21,90 |

10,52 |

|

Коэффициент, отображающий неучтенные затраты труда |

0,0127 |

0,0067 |

0,0025 |

0,0208 |

0,0056 |

0,0175 |

0,0104 |

0,0084 |

0,0073 |

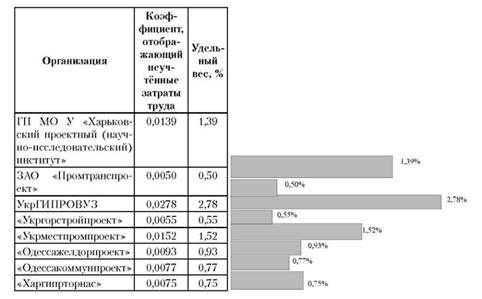

Рис. 4.24. Коэффициент неучтенных затрат труда в 2005 году

Перечень факторов, по которым определяются данные о неучтенных затратах труда:

1) использование рабочего времени (чел.-ч)

2) использование основных средств производства, компьютерных и информационных технологий;

3) профессиональная и технологическая отдача;

4) уровень профессиональной подготовки кадров работников;

5) обеспечение исходных данных - технологических и экономических для обоснований проектных задач.

Формирование рыночных экономических отношений, связанные с этим изменения стоимости материальных ресурсов и оборудования, необходимость повышения заработной платы работников с целью их социальной защиты, новая система налогообложения, размеры и состав обязательных платежей (отчислений) привели к резкому увеличению себестоимости проектной продукции.

Анализ факторов роста себестоимости, проведенный на основе экономических показателей проектных и изыскательских организаций, говорит о том, что в дальнейшем рентабельное производство проектной продукции в сложившихся условиях возможно только при соответствии изменения подхода к определению и корректировке стоимости проектных работ.

Цены на проектные работы определялись по сборникам цен, разработанные исходя из нормативов затрат в расчете по основным показателям проектируемых объектов: мощность, протяженность, площадь и т. п. Этот метод ценообразования гарантировал проектным организациям доходы независимо от эффективности принятых проектных решений. Основным источником увеличения доходов было не повышение качества проектов, а увеличение их объема.

Применение государственными предприятиями сборников цен для определения стоимости проектных работ приводит к тому, что стоимость разработки проектно-сметной документации не соответствует затратам труда, необходимых на ее разработку. Это в свою очередь приводит к безрезультативному финансовому результату.

К негативным последствиям затратного механизма ценообразования следует отнести:

- удорожание строительства, в том числе за счет увеличения стоимости строительных материалов;

- снижение фондоотдачи, рост капиталовложений и роста единицы мощности;

- убыточность проектов по реконструкции предприятий.

Таблица 4.5. Блок В1. Определение затрат труда, которые не подлежат прямому количественному учету без модельной погрешности согласно норм рабочего времени по данным Министерства труда и социальной политики (по фактическим данным 2006 г.)

|

Качественно-количественные Показатели прозводственно-хозяйственной деятельности проектных организаций |

ГП МО у "харьковский проектный (научно-исследовательский) институт" |

ЗАО "Промтранспроект" |

ЗАО "Харьковпроект" |

УкрГипровуз |

"Укргорстройпроект" |

"Укрместпромпроект" |

ГПИ "Одессажелдорпроект" Ект" |

"Одессакоммунпроект" |

"Харгипротранс" |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Объем реализованной продукции, |

1322,0 |

24318,8 |

15343,3 |

1036,2 |

9297,2 |

2181,7 |

5203,2 |

5126,8 |

6186,3 |

|

Тыс. грн. | |||||||||

|

Среднее количество работающих, чел. |

78 |

204 |

418 |

47 |

172 |

60 |

102 |

124 |

142 |

|

Затраты труда, чел-час |

133,696 |

327,032 |

688,204 |

68,649 |

300,608 |

99,400 |

193,378 |

177,733 |

241,308 |

|

Фонд оплаты труда, тыс. грн |

922 |

6805,0 |

9032,3 |

545,8 |

5866,1 |

1057,4 |

1986,0 |

2680,3 |

3674,9 |

|

Инвестиции на приобретение основных средств, тыс. грн. |

42,5 |

175,7 |

487,6 |

12,0 |

390 |

49,4 |

268,2 |

146,0 |

223,3 |

|

Общая нормативная трудоемкость, час/грн |

0,156 |

0,407 |

0,834 |

0,094 |

0,343 Схожі статті

|