Смета. Проектирование. Строительство - Машошина Т. В. - 1.2.1. Классификация коэффициентов в сметном нормировании

Классификация - распределение объектов, понятий, названий на классы, группы, разряды по общему признаку.

Под классификацией понимается распределение, ранжирование по видам и признаками факторов, составляющих данное явление. В нашем случае одним из главных факторов классификации являются сметные коэффициенты, применяемые в сметном нормировании. А явление - это само сметное нормирование. Сметные коэффициенты неотъемлемая часть стоимостных показателей.

Целью данных экономических рассуждений служит определение роли, места и назначения сметных коэффициентов, а также их экономической необходимости.

Рыночная структура - экономическая среда, где функционирует спрос и предложение. Неустойчивость этой структуры, инфляционные ожидания, несовершенные ценовые отношения между ресурсопроизводителями и ресурсопотребителями, объектами и субъектами экономических взаимоотношений порождают многочисленные коэффициенты и другие соотношения, которые позволяют стабилизировать, унифицировать и облегчить учет ресурсов и затрат на их приобретение.

Это касается истоков становления коэффициентов как одного из инструментов сметного дела. В 1940-х гг. XIX в. применялись так называемые ценностные и поясные коэффициенты, которые были ранним вариантом существующих в настоящее время стоимостных и территориальных коэффициентов [12].

С 1986 г. действовал порядок, который предусматривал при разработке сметной документации и расчетах за выполненные работы по реконструкции и технического перевооружения действующих производств с применение коэффициентов, размеры которых устанавливались на более высоком уровне по сравнению с применяемыми раньше отраслевыми коэффициентами. Отраслевые коэффициенты были дифференцированы по группам отраслей народного хозяйства и промышленности и предусматривали повышение сметной стоимости, исчисленной по действующим нормам и ценам, в интервале 4-5 % (коэффициент 1,04-1,05).

Практика использования этих отраслевых коэффициентов показала их недостаточную эффективность, потому что они были установлены без надлежащих экономических обоснований, что проявлялось в несоответствии между текущими ценами и финансовыми возможностями участников инвестиционного процесса уже на стадии проектирования. Эти коэффициенты рассчитывались преимущественно на эмпирической основе, что влекло за собой необоснованное подорожание строительства в отдельных случаях до 10-15 %.

Величины отраслевых коэффициентов на каждом втором объекте явно не обеспечивали в большинстве отраслей и производств возмещения исполнителем работ экономически обоснованных расходов производства, не говоря уже о получении прибыли, которая уменьшалась в некоторых случаях на одну треть, тем же снижая экономическую эффективность, которая ожидалась от вложенных инвестиций.

Неправомерным оказалось применение этих коэффициентов по отраслям при одновременном игнорировании масштабов реконструкции и технического перевооружения объектов, а также технологических особенностей выполнения работ, например, в железнодорожной отрасли строительство инженерных сооружений, особенно при внедрении скоростного движения, когда уже на проектной стадии должно увеличиваться квалификационное значение работников, а также применение новых технологий. Этот процесс в железнодорожной отрасли набирает необратимую скорость, отмеченную программами развития отрасли (рис. 1.6).

Таким образом, хотя в сметном нормировании работ на объектах реконструкции, начиная с 1983 г., и применялись отраслевые коэффициенты, их использование оказалось явно недостаточным для экономического стимулирования строительных и проектных организаций. Новый порядок 1990-х гг. предусматривал вместе со значительным повышением коэффициентов существенное изменение в механизме их приложения. Величины коэффициентов дифференцировались в зависимости от того, выполняется реконструкция предприятия без остановки действующего производства или с частичной или полной остановкой:

- без остановки производства 1,2 (20 %);

- с частичной остановкой 1,15 (15 %);

- при остановке 1,1 (10 %);

- повышающий коэффициент 1,05-1,25.

Рис. 1.6. Станция Чернухино. Подбивка пути электрошпалоподбойками. 2006 год

Применение коэффициентов обеспечивает возможность привязки заработной платы (основной и заработной платы рабочих, обслуживающих машины и механизмы) к местным условиям ведения работ и способствует более полной технологической загрузке основных производственных средств.

Коэффициент изменения стоимости строительства определяется арифметическим отношением текущей (сегодняшней) цены к цене любого прошлого периода (базисной) какого-либо ресурса, группы ресурсов или комплекса строительных работ, и при отсутствии постоянного наблюдения по ценам существенные индексы безошибочно обосновать и рассчитать невозможно.

Коэффициенты пересчета базисных цен на ресурсы в текущие цены являются вторичной нормативной информацией и широко применяются в период неопределенности экономических отношений, при переходе от централизованной административной системы к рыночным отношениям.

Текущие коэффициенты изменения стоимости, как нормативные показатели ценообразования, способствуют решению задач приведения к сопоставимому виду сметных затрат:

- прогнозирование изменения стоимости за время строительства;

- сравнение текущей стоимости строительства с аналогичными показателями прошлых периодов;

- определение динамики изменения цен во времени по видам ресурсов, комплексам работ, типичным объектам и отраслевыми группами объектов строительства;

- формирование территориальных коэффициентов изменения стоимости основных видов строительных ресурсов;

- определение стоимости будущего строительства;

- расчеты обоснования инвестиций и эффективности капитальных вложений на жизненный цикл инвестиционного проекта.

Коэффициенты не предназначены для определения абсолютных значений цен и стоимости на уровне сметного расчета.

Классификация коэффициентов для определения и корректировки сметной стоимости строительства является важнейшим инструментом ценообразования в строительстве в современных условиях. Коэффициенты применяются для определения стоимости строительства в текущих (или прогнозных) ценах, что в свою очередь влияет на расчеты за выполненные строительно-монтажные работы между заказчиками и подчиненными организациями.

Основное назначение коэффициентов - учет фактора подорожания стоимости строительства относительно базисного уровня. Негативное отношение к коэффициентам среди отдельных специалистов и организаций вызвано не самим фактом их существования, а тем, как эти индексы разработаны и применяются. Коэффициенты по своей экономической сути лишь отображают уровень инфляции (удорожание), который фактически сложился в строительстве, и являются производными от реального уровня цен на строительные ресурсы.

Коэффициенты можно классифицировать по различным признакам и назначению:

1) по стоимостному уровню пересчета:

- текущие, то есть на момент составления сметы или акта выполненных работ;

- прогнозные;

2) по экономическим составляющим сметной стоимости:

- коэффициенты к элементам прямых затрат (до оплаты труда рабочих, стоимости эксплуатации строительных машин и механизмов, к стоимости материалов, изделий, конструкций, оборудования);

- к общей стоимости строительно-монтажных работ;

- к специальным статьям затрат и элементов сметной стоимости (например, индексы по проектным и опытным работам);

3) по видам строительства, объектам, комплексам и видам работ:

- на новое строительство и реконструкцию, капитальный ремонт и реставрацию, по зданиям и сооружениям.

Классификационные признаки коэффициентов должны отвечать технологической последовательности строительства, производства работ и разделяются:

- по общестроительным работами (земляные работы, ленточные фундаменты, свайные фундаменты, стены подземной части, стены внешние, стены внутренние, перекрытия, перегородки, полы и потолки, покрытия и кровли, заполнения отверстий, лестница и площадки, отделочные роботы, разные роботы и т. п.) (рис. 1.7);

- по специальным строительным работам (фундаменты под оборудование, специальные основы, каналы и приямки, обмуровка, изоляция, химические защитные покрытия и т. п.);

- по внутренним санитарно-техническими работами (водопровод, канализация, отопление, вентиляция и кондиционирование воздуха, газификация и т. п.);

- по установлению оборудования (приобретение и монтаж технологического оборудования, технологические трубопроводы, металлические конструкции и т. п.);

Рис. 1.7. Свайное основание. Арматурные работы. Устройство монолитного ростверка. Харьков. 2007 год

- коэффициенты, которые применяются при расчете стоимости проектных работ. Проектные работы - содержательная часть стоимости строительства и стоимости строительной продукции в целом.

Комплексные коэффициенты к элементам прямых затрат по видам строительства, зданиями и сооружениями могут применяться для расчетов между заказчиками и генеральными подрядчиками. Комплексные коэффициенты имеют высокую степень погрешности в сравнении с коэффициентами по видам работ, но на крупных объектах эта погрешность нивелируется за счет работ с высокими и более низкими коэффициентами.

Существенным недостатком общих коэффициентов является высокая степень погрешности. Конечно, если в основу расчета брать индивидуальные коэффициенты, определяемые по конкретным объектам, то погрешность может быть минимизированной.

Пока нет условий проведения полноценного мониторинга цен в каждом регионе страны, государственные статистические данные не отвечают рыночным стандартам.

Потребность в определении таких цен возникает у всех участников инвестиционно-строительного процесса. Заказчики (инвесторы) хотят иметь представление о конечном объеме инвестиций, необходимых для реализации проекта, с учетом времени и удорожания стоимости строительства, подрядчикам также необходимо определить твердую цену на весь срок строительства [2].

Применение прогнозных коэффициентов-дефляторов связано с определенными рисками как для подрядчика, так и для заказчика.

Таким образом, можно сделать вывод, что экономическим результатом усовершенствования сметно-нормативной базы является соответствие учтенных нормативами ресурсно-стоимостных показателей по отдельным конструкциям и видам работ, реальным условиям строительно-монтажных работ, современным проектным решениям, технике и технологии выполнения работ. Это позволяет выявлять ранее неучтенные ресурсы и конкретизировать уровень сметных затрат в разрезе сметных норм, в том числе и отраслевых.

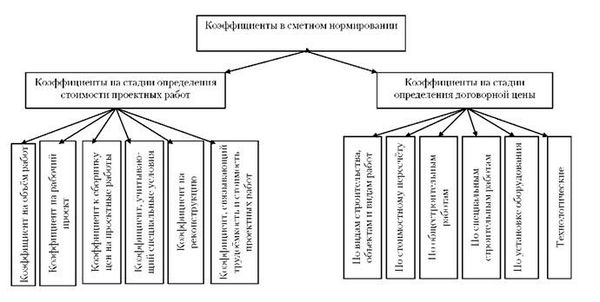

Классификация коэффициентов в сметном нормировании приведена на рис. 1.8.

Применение новой сметно-нормативной базы будет способствовать оздоровлению инвестиционной и подрядной деятельности. Модернизация системы определения сметной стоимости строительства и повышение обоснованности стартовых цен на строительную продукцию отражается на проведении подрядных торгов.

Рис. 1.8. Классификация коэффициентов в сметном нормировании

Обратим внимание, что в эпоху Советского Союза применялись коэффициенты к индексам по областям, краям, автономным и союзным республикам. Их же следовало использовать и для пересчета объемов капитальных вложений и объемов подрядных работ в плане. Сметная стоимость работ по объектным и локальным сметам пересчитывалась непосредственно по единичным расценкам и сметным ценам. Однако использование коэффициентов по их экономической природе не противопоказано и в современных условиях независимого государства ведущего независимую экономическую хозяйственную деятельность [29, 30, 36, 41].

Иначе говоря, следует рассматривать ситуацию, когда принципиальных требований к пересчету смет при проектировании придерживаются в полном объеме, и все равно пересчет по новым единичным расценкам на строительные работы, расценкам на монтаж оборудования объектных и локальных смет приводит к изменению уровня стоимости строительно-монтажных работ в размерах, отличающихся от принятых индексов и коэффициентов к ним, уже на стадии проектирования.

Согласно индексам и коэффициентам средний размер повышения стоимости проектных работ сложился на уровне 12 %. Эта величина получена на основании средних показателей, отображающих динамику сметных норм и других нормативов ценообразования, и характеризует общие тенденции изменений уровня расходов в масштабе отрасли. Очевидно, что при переходе к отдельным проектам уровень расходов может существенно отличаться от среднего. Иначе говоря, соотношение между средним размером изменения сметной стоимости проектных работ по отраслям в целом и размерами изменения сметной стоимости по отдельным объектам строительства - это соотношения общего и частного.

Схожі статті

-

Смета. Проектирование. Строительство - Машошина Т. В. - Введение

В книге освещена актуальная, сложная и многогранная тема раздела экономики строительства - совершенствование механизма определения стоимости...

-

1.1. История возникновения сметы и ее место в настоящем времени Развитие и совершенствование сметного нормирования и ценообразования в строительстве...

-

1.1. История возникновения сметы и ее место в настоящем времени Развитие и совершенствование сметного нормирования и ценообразования в строительстве...

-

Смета. Проектирование. Строительство - Машошина Т. В. - Предисловие

В книге освещена актуальная, сложная и многогранная тема раздела экономики строительства - совершенствование механизма определения стоимости...

-

Строительство имеет развитую систему сметных нормативов. Сметные нормы и расценки содержат свыше 20 тысяч единиц нормативов. В основе эволюции сметного...

-

Каждая организация представляет собой сложную технико-экономическую и социальную систему, отражающую ее индивидуальность и специфику. Описать эту систему...

-

Налоговый процесс - Кучерявенко Н. П. - 4.4.1. Основания классификации налоговых процедур

4.4.1. Основания классификации налоговых процедур Классификация видов налогово-правовых процедур опирается на родовое понятие правовой процедуры и...

-

Менеджмент организаций - Киржнер Л. А. - 5.2. Классификация управленческих решений

В связи с деятельностью организации, направленной на достижение своих целей, возникает множество проблем, т. е. сложных теоретических или практических...

-

Чтобы получить новые знания, необходимо сознательно применять научно обоснованные методы исследования. Это важное условие развития всех наук, в том числе...

-

Налоговый процесс - Кучерявенко Н. П. - 4.4. Классификация налоговых процедур

4.4.1. Основания классификации налоговых процедур Классификация видов налогово-правовых процедур опирается на родовое понятие правовой процедуры и...

-

Современная экономическая теория и мировая практика хозяйствования оценивают результаты функционирования экономики стран двумя способами: экономическим...

-

Экономическая теория - Бутук А. И. - § 2. ИНФЛЯЦИЯ ИЗДЕРЖЕК, ЕЕ ПРЕДПОСЫЛКИ И ФОРМЫ

Инфляция издержек - это повышение общего уровня цен ввиду роста затрат по производству и реализации продукции. Этим и объясняется название - инфляция...

-

Современная экономическая теория и мировая практика хозяйствования оценивают результаты функционирования экономики стран двумя способами: экономическим...

-

Маркетинг - Зозулев A. B. - 1.2. Методологические основы маркетинга

Одна из наибольших проблем, возникающих в практике ведения бизнеса, касается обоснованности предлагаемых и принимаемых решений. В 90-е годы XX в., когда...

-

Экономические отношения каждого общества проявляются, прежде всего, как интересы, считал Ф. Энгельс. Осознание потребностей и стремления их удовлетворить...

-

Менеджмент организаций - Киржнер Л. А. - 6.1. Сущность моделирования. Классификация моделей

6.1. Сущность моделирования. Классификация моделей Одним из исследовательских видов человеческой деятельности является моделирование, т. е. способ...

-

В прямой связи с практической функцией экономической теории находится ее методологическая [от греч. methodos - путь исследования, теория, учение и logos...

-

Маркетинг - Зозулев A. B. - Классификация типов рынков

Рынок - это экономическая система, в рамках которой происходит согласование и реализация экономических интересов между субъектами хозяйственной...

-

Маркетинг - Зозулев A. B. - Рынок: определение, некоторые базовые положения, классификация рынков

Рынок - это экономическая система, в рамках которой происходит согласование и реализация экономических интересов между субъектами хозяйственной...

-

Экономическая теория - Бутук А. И. - 2.2. Деньги как средство обращения

Сущность денег как всеобщего эквивалента развертывается в тех пяти функциях, которые они выполняют: 1) меры стоимости; 2) средства обращения; 3) средства...

-

Экономическая теория - Бутук А. И. - 2.1. Деньги как мера стоимости

Сущность денег как всеобщего эквивалента развертывается в тех пяти функциях, которые они выполняют: 1) меры стоимости; 2) средства обращения; 3) средства...

-

Менеджмент организаций - Киржнер Л. А. - Выработка стратегии фирмы

Процесс выбора стратегии включает в себя следующие основные этапы: уяснение текущей стратегии; проведение анализа портфеля продукции; выбор стратегии...

-

Менеджмент организаций - Киржнер Л. А. - Органический тип организации

Каждая организация представляет собой сложную технико-экономическую и социальную систему, отражающую ее индивидуальность и специфику. Описать эту систему...

-

Менеджмент организаций - Киржнер Л. А. - Механистический тип организации

Каждая организация представляет собой сложную технико-экономическую и социальную систему, отражающую ее индивидуальность и специфику. Описать эту систему...

-

Менеджмент организаций - Киржнер Л. А. - 3.1. Типы организаций по взаимодействию с внешней средой

Каждая организация представляет собой сложную технико-экономическую и социальную систему, отражающую ее индивидуальность и специфику. Описать эту систему...

-

Экономическая теория - Бутук А. И. - § 2. ФУНКЦИИ ДЕНЕГ

Сущность денег как всеобщего эквивалента развертывается в тех пяти функциях, которые они выполняют: 1) меры стоимости; 2) средства обращения; 3) средства...

-

Экономическая теория - Бутук А. И. - 2.3. Эластичность предложения

Предложение - это объем и номенклатура находящегося на рынке и готового поступить в продажу массива товаров, о поставке которых идет речь. Различают: 1)...

-

Экономическая теория - Бутук А. И. - 2.2. Неценовые факторы предложения

Предложение - это объем и номенклатура находящегося на рынке и готового поступить в продажу массива товаров, о поставке которых идет речь. Различают: 1)...

-

Экономическая теория - Бутук А. И. - 2.1. Закон предложения и его иллюстрация

Предложение - это объем и номенклатура находящегося на рынке и готового поступить в продажу массива товаров, о поставке которых идет речь. Различают: 1)...

-

Экономическая теория - Бутук А. И. - § 2. ПРЕДЛОЖЕНИЕ

Предложение - это объем и номенклатура находящегося на рынке и готового поступить в продажу массива товаров, о поставке которых идет речь. Различают: 1)...

Смета. Проектирование. Строительство - Машошина Т. В. - 1.2.1. Классификация коэффициентов в сметном нормировании