Ринкове ціноутворення - Мазур О. Є. - 6.10. ЗНИЖКИ ЗА КІЛЬКІСТЬ ПРИДБАНОГО ТОВАРУ

Знижки за кількість придбаного товару - зниження базової ціни продажу, яке гарантується покупцеві, якщо він придбає партію товару в обсязі, більшому за певну величину.

Базою для розрахунку знижок за великий обсяг закупівель може бути:

- натуральна величина купівлі (кількість одиниць товару, його обсяг та ін.);

- вартість купівлі в грошовому вираженні.

Сама величина знижки також може бути виражена одним з трьох способів:

1) у вигляді відсотка від величини базової ціни;

2) у вигляді кількості одиниць (обсягу) товару, який може бути отриманий безкоштовно чи за зниженою ціною;

3) у вигляді суми, яка може бути повернена покупцеві чи зарахована в рахунок оплати ним наступних партій товару.

На перший погляд здається, що знижка за кількість не дає приросту прибутку, адже вона формується саме за рахунок прибутку виробника. Тобто жодної фінансової вигоди, окрім зростання обсягу продажу й виторгу, виробник від використання знижок за кількість не отримує. Проте це не так. Економічним обгрунтуванням знижок за кількість є ефект масштабу, який виникає за рахунок зниження ціни й зростання обсягів виробництва.

Розглянемо тепер різні види знижок за кількість, які відрізняються механізмами формування.

Прості (некумулятивні) знижки за великий обсяг партії

Прості знижки за обсяг разової закупівлі спонукають покупців до придбання якомога більших за обсягом партій товарів. Економічний зиск продавця полягає в тому, що збільшення обсягу партій дає змогу добитися економії витрат на організацію продажу, зберігання, оброблення документації і особливо транспортування. Тому верхньою межею таких знижок виступає сума економії, що її може отримати фірма-продавець при збільшенні обсягу постачання.

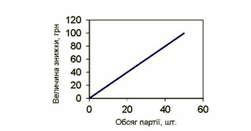

Прості знижки є двох різновидів - лінійні й спадні. Лінійні знижки передбачають, що норматив знижки (знижка, виражена у відсотках) є незмінним, а її величина в грошових одиницях зростає.

Приклад 6.1

Фірма на будь-який обсяг разової купівлі надає просту знижку 10%. Наприклад, при прейскурантній ціні 20 грн за 1 шт. товару розрахунок знижки і її графічне представлення може виглядати так, як це показано в табл. 6.17 і на рис. 6.12.

Таблиця 6.17. Приклад простих лінійних знижок

|

Разовий об- Сяг Придбаної Партії Товару, шт. |

Норматив Знижки з Прейску- Рантної Ціни, % |

Величина знижки З прейскурантної Ціни, грн |

Величина знижки На партію товару, Грн |

Зростання Величини Знижки, грн |

|

10 |

10 |

20 - 0,1 = 2 |

10-2 = 20 |

20 |

|

20 |

10 |

20 - 0,1 = 2 |

20 - 2 = 40 |

20 |

|

30 |

10 |

20 - 0,1 = 2 |

30-2 = 60 |

20 |

|

40 |

10 |

20 - 0,1 = 2 |

40-2 = 80 |

20 |

|

50 |

10 |

20 - 0,1 = 2 |

50-2= 100 |

20 |

Рис. 6.12. Графік простої лінійної знижки

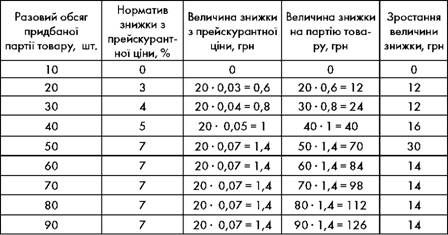

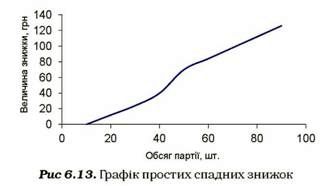

Спадні знижки Передбачають, що норматив знижки підвищується у міру зростання кількості товару, що купується, проте до певної межі. Внаслідок цього величина знижки в грошових одиницях зростає, причому спочатку швидшими темпами, а потім сповільнюється.

Приклад 6.2

Прейскурантна ціна товару 20 грн, схема надання знижок показана в Табл. 6.18. Здійснімо розрахунок величини знижки і побудуємо графік (табл. 6.19 і рис. 6.13). Як видно з Табл. 6.19, У міру збільшення обсягу партії товару, що купується, величина знижки для покупця зростає, проте її швидкість не змінюється.

Таблиця 6.18. Приклад схеми простих спадних знижок

|

Обсяг партії, шт. |

Норматив знижки з прейскурантної ціни, % |

|

1 - 10 |

0 |

|

11- 20 |

3 |

|

21 - 30 |

4 |

|

31 - 40 |

5 |

|

Більше 40 |

7 |

Таблиця 6.19. Розрахунок простих спадних знижок

Величина мінімальної партії закупівлі, за якої покупці отримують право на знижку, повинна визначатися не випадковим чином, а з використанням формул розрахунку беззбитковості цінових рішень (Розділ 5). Для спрощення ухвалення рішень про знижку зручно користуватися заздалегідь складеною таблицею, де вказані, які знижки і на які обсяги партій можна надати покупцеві, щоб прибуток компанії не зменшився (табл. 6.20). Наприклад, якщо у фірми-продавця частка маржинального прибутку в ціні товару дорівнює 10%, то знижку 2% вона може без збитку для своєї прибутковості надати тільки тому покупцеві, який замовить партію товару на 25% більше стандартної.

Таблиця 6.20. Розрахунок умов надання знижок за перевищення стандартного обсягу закупівлі товару

|

Частка маржинального Прибутку в ціні Товару, % |

Приріст продажу товару, необхідний для збереження суми маржинального прибутку, залежно від величини знижки з номінальної ціни товару (%), % | |||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 | |

|

1 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

2 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

3 |

50 |

200 |

- |

- |

- |

- |

- |

- |

- |

- |

|

4 |

33 |

100 |

300 |

- |

- |

- |

- |

- |

- |

- |

|

5 |

25 |

67 |

150 |

400 |

- |

- |

- |

- |

- |

- |

|

6 |

20 |

50 |

100 |

200 |

500 |

- |

- |

- |

- |

- |

|

7 |

17 |

40 |

75 |

133 |

250 |

600 |

- |

- |

- |

- |

|

8 |

14 |

33 |

60 |

100 |

167 |

300 |

700 |

- |

- |

- |

|

9 |

13 |

29 |

50 |

80 |

125 |

200 |

350 |

800 |

- |

- |

|

10 |

11 |

25 |

43 |

67 |

100 |

150 |

233 |

400 |

900 |

- |

|

11 |

10 |

22 |

38 |

57 |

83 |

120 |

175 |

267 |

450 |

1000 |

|

12 |

9 |

20 |

33 |

50 |

71 |

100 |

140 |

200 |

300 |

500 |

|

13 |

8 |

18 |

30 |

44 |

63 |

86 |

117 |

160 |

225 |

333 |

|

14 |

8 |

17 |

27 |

40 |

56 |

75 |

100 |

133 |

180 |

250 |

|

15 |

7 |

15 |

25 |

36 |

50 |

67 |

88 |

114 |

150 |

200 |

|

16 |

7 |

14 |

23 |

33 |

45 |

60 |

78 |

100 |

129 |

167 |

|

17 |

6 |

13 |

21 |

31 |

42 |

55 |

70 |

89 |

113 |

143 |

|

18 |

6 |

13 |

20 |

29 |

38 |

50 |

64 |

80 |

100 |

125 |

|

19 |

6 |

12 |

19 |

27 |

36 |

46 |

58 |

73 |

90 |

111 |

|

20 |

5 |

11 |

18 |

25 |

33 |

43 |

54 |

67 |

82 |

100 |

|

21 |

5 |

11 |

17 |

24 |

31 |

40 |

50 |

62 |

75 |

91 |

|

22 |

5 |

10 |

16 |

22 |

29 |

38 |

47 |

57 |

69 |

83 |

|

23 |

5 |

10 |

15 |

21 |

28 |

35 |

44 |

53 |

64 |

77 |

|

24 |

4 |

9 |

14 |

20 |

26 |

33 |

41 |

50 |

60 |

71 |

|

25 |

4 |

9 |

14 |

19 |

25 |

32 |

39 |

47 |

56 |

67 |

|

26 |

4 |

8 |

13 |

18 |

24 |

30 |

37 |

44 |

53 |

63 |

|

27 |

4 |

8 |

13 |

17 |

23 |

29 |

35 |

42 |

50 |

59 |

|

28 |

4 |

8 |

12 |

17 |

22 |

27 |

33 |

40 |

47 |

56 |

|

29 |

4 |

7 |

12 |

16 |

21 |

26 |

32 |

38 |

45 |

53 |

|

30 |

3 |

7 |

11 |

15 |

20 |

25 |

30 |

36 |

43 |

50 |

Схожі статті

-

Ринкове ціноутворення - Мазур О. Є. - Встановлення цін зі знижками і заліками

Знижки та заліки - це форма зміни початкової ціни на товари задля додаткової винагороди покупців. 1. Знижки за оплату готівкою (знижки сконто) Надаються...

-

Ринкове ціноутворення - Мазур О. Є. - Підвищення ціни

Розглянемо детальніше сценарій, за якого зміна ціни не погіршує фінансового результату фірми, тобто маржинальний прибуток залишається на попередньому...

-

Ринкове ціноутворення - Мазур О. Є. - Зниження ціни

Розглянемо детальніше сценарій, за якого зміна ціни не погіршує фінансового результату фірми, тобто маржинальний прибуток залишається на попередньому...

-

Ринкове ціноутворення - Мазур О. Є. - Зміни у продажу і структура витрат

Розглянемо детальніше сценарій, за якого зміна ціни не погіршує фінансового результату фірми, тобто маржинальний прибуток залишається на попередньому...

-

Розглянемо детальніше сценарій, за якого зміна ціни не погіршує фінансового результату фірми, тобто маржинальний прибуток залишається на попередньому...

-

Ринкове ціноутворення - Мазур О. Є. - Психологічні ефекти впливу цін на обсяг продажів

Вивчення сприйняття покупцями цін є одним з ключових питань в теорії споживчої поведінки. Сприйняття ціни - це таке ухвалення інформації про ціни, за...

-

Ринкове ціноутворення - Мазур О. Є. - Метод опитування експертів з визначенням їхніх самооцінок

Мета методу трьох рівнів ціни - виявити реакцію потенційних покупців на рівень ціни. Для цього розробляють анкету, в якій представлений ряд можливих...

-

Ринкове ціноутворення - Мазур О. Є. - 6.9. ЕКОНОМІЧНІ ПІДСТАВИ ДЛЯ НЕЛІНІЙНОГО ЦІНОУТВОРЕННЯ

На сучасному етапі виробники дедалі частіше вдаються до практики лінійного ціноутворення - модифікації встановленої ними початкової ціни товару,...

-

Якщо підприємство змінює ціни й розраховує на нарощування обсягів збуту, то воно стикається з потребою освоювати нове виробниче устаткування, щоб...

-

Ринкове ціноутворення - Мазур О. Є. - 5.3. ВПЛИВ ЦІНИ НА ПРИБУТОК Й ОБСЯГ ЗБУТУ

Не викликає сумніву, що ціна справляє прямий вплив на основні результати діяльності підприємства - прибуток й обсяг продажу. Причому відомо, що часто...

-

Ринкове ціноутворення - Мазур О. Є. - Метод вивчення намірів про купівлю

Мета методу трьох рівнів ціни - виявити реакцію потенційних покупців на рівень ціни. Для цього розробляють анкету, в якій представлений ряд можливих...

-

Ринкове ціноутворення - Мазур О. Є. - Метод трьох рівнів ціни

Мета методу трьох рівнів ціни - виявити реакцію потенційних покупців на рівень ціни. Для цього розробляють анкету, в якій представлений ряд можливих...

-

Ринкове ціноутворення - Мазур О. Є. - Сприйняття споживачами цінових класів

Вивчення сприйняття покупцями цін є одним з ключових питань в теорії споживчої поведінки. Сприйняття ціни - це таке ухвалення інформації про ціни, за...

-

Ринкове ціноутворення - Мазур О. Є. - Зміна змінних витрат

В багатьох випадках компанії досліджують наслідки цінових маніпуляцій, які супроводжуються зміною витрат. Розглянемо методику розрахунку зміни обсягу...

-

В багатьох випадках компанії досліджують наслідки цінових маніпуляцій, які супроводжуються зміною витрат. Розглянемо методику розрахунку зміни обсягу...

-

Ринкове ціноутворення - Мазур О. Є. - 5.5. МЕТОДОЛОГІЯ АНАЛІЗУ ФІНАНСОВИХ НАСЛІДКІВ ЗМІНИ ЦІН

У зв'язку з тим, що зміна ціни спричинює зміни у величині попиту, а відтак в обсягах продажу і прибутків, менеджери повинні передбачати наслідки...

-

Ринкове ціноутворення - Мазур О. Є. - 6.1. ФОРМИ ВЗАЄМОЗАЛЕЖНОСТІ ТОВАРІВ

6.1. ФОРМИ ВЗАЄМОЗАЛЕЖНОСТІ ТОВАРІВ Переважна більшість фірм пропонують покупцям не один, а безліч товарів, що породжує проблему взаємовпливу цін і...

-

Ринкове ціноутворення - Мазур О. Є. - Взаємозамінні товари

Зміна ціни на взаємозв'язані товари потребує аналізу можливих фінансових наслідків. Зокрема питання може ставитися так: яким повинне бути при зміні ціни...

-

Ринкове ціноутворення - Мазур О. Є. - Взаємодоповнювальні товари

Зміна ціни на взаємозв'язані товари потребує аналізу можливих фінансових наслідків. Зокрема питання може ставитися так: яким повинне бути при зміні ціни...

-

Ринкове ціноутворення - Мазур О. Є. - 6.6. ІНІЦІАТИВНА ЗМІНА ЦІН НА ВЗАЄМОЗВ'ЯЗАНІ ТОВАРИ

Зміна ціни на взаємозв'язані товари потребує аналізу можливих фінансових наслідків. Зокрема питання може ставитися так: яким повинне бути при зміні ціни...

-

6.1. ФОРМИ ВЗАЄМОЗАЛЕЖНОСТІ ТОВАРІВ Переважна більшість фірм пропонують покупцям не один, а безліч товарів, що породжує проблему взаємовпливу цін і...

-

Ринкове ціноутворення - Мазур О. Є. - 3.3. ЗАСТОСУВАННЯ ЦІНОВОЇ ЕЛАСТИЧНОСТІ ПОПИТУ В ЦІНОУТВОРЕННІ

Знання еластичності попиту за ціною є одним з найважливіших в ціноутворенні й використовується для: - виявлення реакції покупця на зміну ціни; - вибору...

-

Ринкове ціноутворення - Мазур О. Є. - Зміна постійних витрат

В багатьох випадках компанії досліджують наслідки цінових маніпуляцій, які супроводжуються зміною витрат. Розглянемо методику розрахунку зміни обсягу...

-

Ринкове ціноутворення - Мазур О. Є. - Витратний підхід

Витратний погляд на ціноутворення бере до уваги як відправну точку середні витрати на виробництво і реалізацію одиниці товару, додаючи до них величину...

-

Ринкове ціноутворення - Мазур О. Є. - Види цін за формою організації торгівлі

Ціна аукціону - ціна, що формується в спеціальних місцях публічного продажу товарів - аукціонах. На відміну від бірж на аукціонах реалізуються...

-

Ринкове ціноутворення - Мазур О. Є. - Цілі, орієнтовані на прибуток

При розробленні цінової політики та її цілей перш за все треба враховувати цільову спрямованість самого підприємства. Класифікація цілей підприємства...

-

Ринкове ціноутворення - Мазур О. Є. - 2.3. Співвідношення цілей ціноутворення з цілями підприємства

При розробленні цінової політики та її цілей перш за все треба враховувати цільову спрямованість самого підприємства. Класифікація цілей підприємства...

-

Ціна аукціону - ціна, що формується в спеціальних місцях публічного продажу товарів - аукціонах. На відміну від бірж на аукціонах реалізуються...

-

Ринкове ціноутворення - Мазур О. Є. - Визначення типу і рівняння функції попиту

3.1. ЗНАЧЕННЯ ПОПИТУ ДЛЯ ЦІНОУТВОРЕННЯ І МЕТОДИЧНІ ОСНОВИ ЙОГО ВИЗНАЧЕННЯ Найбільш складна частина інформації, потрібної для ухвалення ефективних цінових...

-

3.1. ЗНАЧЕННЯ ПОПИТУ ДЛЯ ЦІНОУТВОРЕННЯ І МЕТОДИЧНІ ОСНОВИ ЙОГО ВИЗНАЧЕННЯ Найбільш складна частина інформації, потрібної для ухвалення ефективних цінових...

Ринкове ціноутворення - Мазур О. Є. - 6.10. ЗНИЖКИ ЗА КІЛЬКІСТЬ ПРИДБАНОГО ТОВАРУ