Основи менеджменту - Федоренко В. Г. - 8.7. Факторний аналіз прибутку від операційної діяльності підприємства

Велика кількість показників, що характеризують фінансові результати діяльності підприємства, створює методичні труднощі їх системного розгляду. Розходження у призначенні показників ускладнює вибір кожним учасником товарного обміну тих з них, які найбільшою мірою задовольняють його потреби в інформації про реальний стан підприємства. Наприклад, адміністрацію підприємства цікавить кількість отриманого прибутку і його структура, фактори, що впливають на його величину. Податкові інспекції зацікавлені в одержанні достовірної інформації про весь склад доходу діяльності підприємства. Аналіз кожного показника, з якого складається прибуток, має цілком конкретний характер, тому що дає змогу засновникам і акціонерам вибрати значимі напрямки активізації діяльності підприємства. Іншим учасникам ринкових відносин аналіз прибутку допомагає виробити необхідну стратегію поводження, спрямовану на мінімізацію втрат і фінансового ризику.

Аналіз фінансових результатів діяльності підприємства містить такі обов'язкові елементи дослідження:

- зміни кожного показника за поточний аналізований період ("горизонтальний аналіз");

- структури відповідних показників і їхніх змін ("вертикальний аналіз");

- динаміку зміни показників фінансових результатів за кілька звітних періодів ("трендовий аналіз").

Для аналізу Рг оцінки рівня і динаміки показників фінансових результатів діяльності підприємства складається таблиця (табл. 8.1), у якій використовуються дані звітності підприємства.

Таблиця 8.1. Аналіз фінансових результатів діяльності підприємства

Дані таблиці 8.1 свідчать, що у звітному періоді підприємство досягло кращих результатів, ніж у попередньому.

Подальший аналіз повинен конкретизувати причини зміни прибутку від операційної діяльності підприємства за кожним фактором.

8.7. Факторний аналіз прибутку від операційної діяльності підприємства

Прибуток від операційної діяльності в загальному вигляді залежить від впливу таких факторів, як зміна обсягу реалізації, структури продукції, відпускних цін на реалізовану продукцію, цін на сировину, матеріали, паливо, тарифів на електроенергію і перевезення, рівня витрат матеріальних і трудових ресурсів.

Наведемо методику формалізованого розрахунку факторних впливів на прибуток від операційної діяльності.

1. Розрахунок загальної зміни прибутку (АР) від операційної діяльності:

Де РІ - прибуток звітного року;

Р0 - прибуток попереднього року.

2. Розрахунок впливу на прибуток змін відпускних цін на реалізовану продукцію (АР,)

Де ^{ = ХРіУі ~ реалізація у звітному році в цінах звітного року [р - ціна виробу; п - кількість виробів);

МрІ0 = Х/у7/ ~ реалізація у звітному році в цінах попереднього року.

3. Розрахунок впливу на прибуток змін в обсязі реалізованої продукції (АР):

2 а І 0 0' / "

Де Р0- прибуток попереднього року;

- коефіцієнт збільшення обсягу реалізації продукції;

Де $ - фактичні витрати на виробництво і реалізацію продукції за звітний період у цінах і тарифах попереднього періоду;

.У - витрати на виробництво і реалізацію продукції попереднього року.

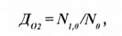

4. Розрахунок впливу на прибуток змін в обсязі продукції, зумовлених змінами у структурі продукції (АР):

Де Д()2- коефіцієнт збільшення обсягу реалізації в оцінці за відпускними цінами;

Де №І0 - реалізація у звітному періоді за цінами попереднього періоду; N0 - реалізація у попередньому періоді.

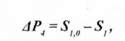

5. Розрахунок впливу на прибуток економії від зниження собівартості продукції (АР):

Де і?!, - собівартість реалізованої продукції звітного періоду в цінах і умовах попереднього періоду; 5; - фактична собівартість реалізованої продукції звітного періоду.

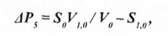

6. Розрахунок впливу на прибуток змін собівартості за рахунок структурних змін у складі продукції (АР):

Де V.. - обсяги реалізації продукції у звітному періоді за цінами попереднього періоду;

V - виручка від реалізації продукції за попередній період.

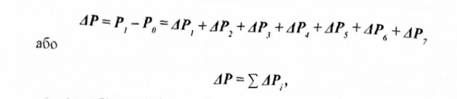

Окремим розрахунком за даними бухгалтерського обліку визначається вплив на прибуток змін цін на матеріали і тарифів на послуги (АР ), а також економії, викликаної непередбачуваними факторами господарської діяльності (АР7). Сума факторних відхилень дає загальну зміну прибутку

Де АР - загальна зміна прибутку; ЛР. - зміна прибутку за рахунок і-го фактора.

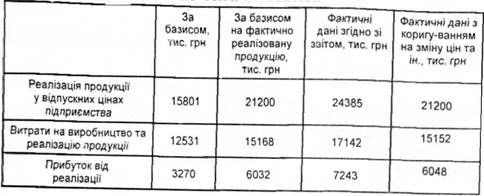

У таблиці 8.2 наводяться вихідні дані і цифровий приклад факторного аналізу прибутку від операційної діяльності.

Визначимо ступінь впливу на прибуток кожного з факторів.

А. Зміна відпускних цін на продукцію. Розраховується як різниця між доходом від реалізації продукції в діючих цінах і реалізацією у звітному році в цінах базисного року. У нашому прикладі вона дорівнює 3185 тис. грн. (24385 - 21200.) (див. табл. 8.2).

Таблиця 8.2. Вихідні дані для розрахунку впливу факторів на прибуток підприємства

Додатковий прибуток (3185 тис. грн.) отримано переважно внаслідок інфляції. Аналіз даних бухгалтерського обліку покаже причини і величину завищення цін у кожному конкретному випадку.

Б. Зміна цін на матеріали, тарифів на енергію і перевезення, тарифних ставок (окладів) оплати праці. Для цього використовують дані про собівартість продукції. У наведеному прикладі ціни на матеріали, тарифи на енергію і транспортування були підвищені на 1000 тис. грн., оплата праці - на 991 тис. грн., що зумовило зниження прибутку на 1991 тис. грн.

В. Збільшення обсягу продукції в оцінці за базисною повною собівартістю (власне обсягу продукції). Розраховують коефіцієнт збільшення обсягу реалізації продукції в оцінці за базисною собівартістю. У нашому прикладі він дорівнює

1,21043 (15168 :12531)

Потім коригують базисний прибуток і віднімають від нього базисну величину прибутку:

3270 o 1,21043 - 3270 = 688 тис. грн.,

Збільшення обсягу продукції за рахунок структурних зміну складі продукції. Підрахунок зводиться до визначення різниці між коефіцієнтом збільшення обсягу реалізації продукції в оцінці за відпускними цінами і коефіцієнтом збільшення обсягу реалізації продукції в оцінці за базисною собівартістю.

Результат розрахунку:

3270 o (21200:15801) - (15168 :12531) = 428 тис грн. Д. Зменшення витрат на 1 грн. продукції. Дорівнює різниці між базисною повною собівартістю фактично реалізованої продукції і фактичною собівартістю, обчисленою з урахуванням зміни цін на матеріальні та інші ресурси і причин, пов'язаних з порушеннями господарської дисципліни. У нашому прикладі цей вплив становить 16 тис. грн. (15168 - 15152 ) (див. табл. 6.2).

Е. Зміна собівартості за рахунок структурних зрушень у складі продукції. Обчислюється порівнянням базисної повної собівартості, скоригованої на коефіцієнт збільшення обсягу продукції, з базисною повною собівартістю фактично реалізованої продукції:

12531 o1,341624-15168 =1644 тис грн.

Загальне відхилення від прибутку становить

3971 тис. грн. (7241 - 3270), що відповідає сумі факторних впливів.

Результати розрахунків подано за результатами впливу чинників на прибуток від реалізації продукції.

Показник Сума, тис. грн.

Відхилення прибутку - разом 3971 в тому числі за рахунок факторів:

Зміни цін на продукцію 3185

Зміни цін на матеріали і тарифів. -1991

Зміни обсягу продукції 688

Зміни структури продукції 428

Зміни рівня витрат 16

Зміни структури витрат 1644

Схожі статті

-

Велика кількість показників, що характеризують фінансові результати діяльності підприємства, створює методичні труднощі їх системного розгляду....

-

В управлінні підприємством або організацією, що здійснюють будь-які види господарської діяльності в ринковому економічному середовищі, застосовуються...

-

Основи менеджменту - Федоренко В. Г. - 4.4.5. Матеріальна основа виробничої діяльності підприємства

Матеріальну основу господарської діяльності підприємства становлять його фонди. Фонди підприємства - це сукупність матеріальних і грошових ресурсів,...

-

4.4.1. Сутність підприємства, його функції та принципи підприємницької діяльності Підприємницька діяльність здійснюється у різних організаційно-правових...

-

Розділ 4. Підприємництво та підприємство у сучасному менеджменті 4.1. Підприємництво як вид управлінсько-організаторської діяльності в ринковій економіці...

-

Основи менеджменту - Федоренко В. Г. - 8.5. Сутність, мета і методи фінансового аналізу підприємства

Фінансовий аналіз є частиною загального, повного аналізу виробничо-господарської діяльності. Фінансовий стан підприємства характеризується розміщенням...

-

Розділ 4. Підприємництво та підприємство у сучасному менеджменті 4.1. Підприємництво як вид управлінсько-організаторської діяльності в ринковій економіці...

-

Особливою формою підприємства є кооперативи. Нині в Україні кооперативна форма господарювання набуває дедалі більшого поширення. Кооператив - це...

-

7.1. Основи інвестиційного менеджменту та поняття інвестиційної діяльності Термін "інвестиція" походить від лат. invest, що означає "вкладати". Нині...

-

Для порівняння та відбору інноваційних проектів використовуються різноманітні показники. При цьому показників як абсолютних, так і відносних, для аналізу...

-

6.1. Сутність і зміст інновацій, інноваційного процесу та інноваційної діяльності В економічній літературі "інновація" інтерпретується як перетворення...

-

Згідно з Господарським кодексом України та іншими законами у вітчизняній економіці підприємства можуть на добровільних засадах об'єднувати свою...

-

У цьому розділі бізнес-плану мають бути викладені юридичні питання, структура й організація управління як на стадії здійснення капітальних вкладень, так...

-

Основи менеджменту - Федоренко В. Г. - 7.3. Формування інвестиційної стратегії

За макроекономічне сприяння інвестиційній діяльності відповідають органи державної влади країни. У розпорядженні держави є важелі як прямої дії у вигляді...

-

4.4.7.1. Основні засади управління діяльністю підприємством Підприємство як об'єкт управління має свої характеристики, що впливають на побудову і...

-

У процесі складання інвестиційного бізнес-плану дуже важливо правильно й у дохідливій формі викласти Його мету, суть інвестиційного проекту й форми його...

-

4.4.3.1. Державні та комунальні унітарні підприємства, особливості управління їх господарською діяльністю Важливою формою підприємства в умовах ринкової...

-

Розділ 4. Підприємництво та підприємство у сучасному менеджменті 4.1. Підприємництво як вид управлінсько-організаторської діяльності в ринковій економіці...

-

Основи менеджменту - Федоренко В. Г. - 6.10. Способи зниження ризику інноваційного проекту

У практиці керування інноваційними проектами застосовують такі способи зниження ризику: - розподіл ризику між учасниками проекту (передання частини...

-

Основи менеджменту - Федоренко В. Г. - ЧАСТИНА ІІ. ПРИКЛАДНИЙ МЕНЕДЖМЕНТ

Розділ 4. Підприємництво та підприємство у сучасному менеджменті 4.1. Підприємництво як вид управлінсько-організаторської діяльності в ринковій економіці...

-

Основи менеджменту - Федоренко В. Г. - 6.11.1. Види ефекту від реалізації інновацій

У практиці керування інноваційними проектами застосовують такі способи зниження ризику: - розподіл ризику між учасниками проекту (передання частини...

-

Основи менеджменту - Федоренко В. Г. - 6.11. Ефективність використання інновацій

У практиці керування інноваційними проектами застосовують такі способи зниження ризику: - розподіл ризику між учасниками проекту (передання частини...

-

Основи менеджменту - Федоренко В. Г. - 2.5. Контрольна функція менеджменту

Контроль - це процес свідомого, постійного і повсюдного спостереження за забезпеченням досягнення мети або кінцевих результатів діяльності організації....

-

Основи менеджменту - Федоренко В. Г. - 7.16. Показники ефективності інвестиційної діяльності

Основним принципом оцінювання ефективності є порівняння обсягів доходів та витрат, що їх забезпечили. Обгрунтовуючи економічну ефективність інвестиційних...

-

Основи менеджменту - Федоренко В. Г. - 6.2. Стратегія підприємства в інноваційному менеджменті

6.2.1. Принципи розробки інноваційних стратегічних планів Інноваційні стратегії часто-густо, ускладнюють процеси проектного, фірмового та корпоративного...

-

Представлені інвесторам інноваційні проекти мають бути проаналізовані за єдиною системою показників. В усіх варіантах проекту інформаційна база, точність...

-

В сучасних умовах інформаційної економіки пошук ефективних методів і принципів управління призвів до усвідомлення важливості формування та раціонального...

-

Основи менеджменту - Федоренко В. Г. - 2.2. Планування як пріоритетна функція менеджменту

2.1. Сутність і види функцій менеджменту Процес управління здійснюється шляхом реалізації певних функцій. Функція - це вид певної діяльності, змінна...

-

Основи менеджменту - Федоренко В. Г. - Розділ 6. Інноваційний менеджмент

6.1. Сутність і зміст інновацій, інноваційного процесу та інноваційної діяльності В економічній літературі "інновація" інтерпретується як перетворення...

-

4.4.1. Сутність підприємства, його функції та принципи підприємницької діяльності Підприємницька діяльність здійснюється у різних організаційно-правових...

Основи менеджменту - Федоренко В. Г. - 8.7. Факторний аналіз прибутку від операційної діяльності підприємства