Основи фінансового менеджменту - Рясних Є. Г. - Поріг рентабельності і запас фінансової міцності

Розмір виручки, яка дорівнює сукупним витратам підприємства, тобто безприбутковий обіг, через який підприємство повинно перейти, щоб вийти із зони збитків і перейти в зону прибуткової діяльності, називають порогом рентабельності.

Запас фінансової міцності (ЗФМ) - це перевищення фактичної чистої виручки над безприбутковим обігом, її сума показує, до якої межі може впасти виручка, щоб не було збитку:

За допомогою запасу фінансової міцності можна спрогнозувати прибуток:

Де Кцщ - коефіцієнт маржинального прибутку або коефіцієнт покриття. Його вираховують як частку від ділення маржинального прибутку на чисту виручку:

Відносна (до виручки) величина запасу фінансової міцності демонструє максимально можливий відсоток падіння виручки, який називають запасом надійності (Зн):

Відповідно, беззбитковий обіг можна обчислити у такий спосіб:

Взаємозв'язок основних показників аналізу беззбитковості можна показати на прикладі (табл. 4.9).

Таблиця 4.9. Приклад обчислення основних показників аналізу беззбитковості

Зі зростанням виручки запас надійності зростає, зі зниженням - навпаки.

Показник запасу надійності кореспондує з показником коефіцієнт беззбитковості (Кб), який можна розрахувати за формулою:

У підсумку Зн + Кб - 1. Тепер можна чіткіше визначити межі ступеня загрози:

- Кб = 1 - підприємство беззбиткове, Зн = 0;

- Кб > 1 - підприємство збиткове, Зн < 0;

- Кб < 1 - підприємство прибуткове, Зн > 0.

Коефіцієнт надійності не може бути більшим за одиницю. Якщо Зн = 0,7, це означає, що при зниженні виручки (обсягу реалізації) на 70% підприємство втратить весь прибуток, але збитків ще не матиме. Якщо Кб = 1,5, то Зн = -0,5 і це означає, що для досягнення стану беззбитковості обсяг реалізації (за інших однакових умов) слід збільшити у 1,5 раза.

Приклад

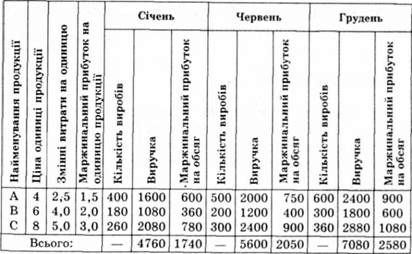

Підприємство виробляє три види продукції. Дані наведено за три місяці: січень, червень і грудень. Умовно-постійні витрати за цей період не змінюються і становлять 2050 грн на місяць. Ціни виробів і змінні витрати на одиницю продукції впродовж усього періоду не змінюються. Розрахунки зведені в табл. 4.10 і 4.11.

Таблиця 4.10. Вихідні дані для розрахунку коефіцієнта надійності

Таблиця 4.11 Розрахунок коефіцієнта надійності підприємства

|

Показник |

Січень |

Червень |

Грудень |

|

Прибуток |

-310 |

0 |

530 |

|

Коефіцієнт маржинального |

0,365 |

0,366 |

0,364 |

|

Прибутку | |||

|

Беззбитковий обіг |

5616 |

5601 |

5631 |

|

Коефіцієнт надійності |

-0,178 |

0 |

0,205 |

|

Коефіцієнт беззбитковості |

1,178 |

1,0 |

0,795 |

У січні підприємство було збитковим, у червні досягло рівня беззбиткового обігу, а в грудні стало прибутковим. Розміри безприбуткового обігу за однакових цін, змінних і постійних витрат різні. Це можна пояснити змінами в асортименті продукції. Показник коефіцієнта маржинального прибутку надає замало інформації про фінансовий стан підприємства. В січні і грудні він майже однаковий, хоча в січні у підприємства збитки, а У грудні прибуток. Об'єктивніше характеризує фінансовий стан показник коефіцієнта надійності. У грудні він дорівнює 0,205, тобто у маржинальному прибутку 20,5% становить прибуток і 79,5% - постійні витрати. Чим вищий коефіцієнт надійності, тим стійкішим є фінансовий стан підприємства.

Отже, володіючи інформацією лише про виручку, маржинальний прибуток і постійні витрати за допомогою наведених формул, менеджери можуть контролювати ключові індикатори виробництва, а отже, управляти фінансовим станом підприємства.

Аналіз чутливості

На практиці дуже часто виникають ситуації, які впливають на фінансовий результат. Йдеться про зміни обсягу, змінних і постійних витрат та ін. Із цією метою менеджери використовують аналіз чутливості.

Приклад

Підприємство купує ручки не за ціною 0,6 грн за одиницю, а за 0,7 грн, а продає за ціною 0,9 грн. Питомий маржинальний прибуток впаде з 0,3 до 0,2 грн, а точка беззбитковості (поріг рентабельності) зросте у 1,5 раза.

Величина змінних витрат залежить від обсягу продажу. Коли зменшується обсяг продажу, зазвичай, зменшуються відпускні ціни і збільшуються комерційні витрати, роблять спробу підвищити продуктивність праці, закупити матеріали за нижчими цінами, посилити контроль за витратами.

Постійні витрати також не статичні. Тому менеджер повинен безперервно аналізувати поведінку витрат і періодично визначати точку беззбитковості.

Фінансовий результат значною мірою залежить від обсягу продажу. Цю залежність можна прослідкувати на графіку, якщо:

- по вертикалі відобразити фінансовий результат, по горизонтальній осі - обсяг продажу (або у натуральних, або у вартісних одиницях);

- за нульового обсягу збиток дорівнює постійним витратам (у прикладі 300 грн) (рис. 4.4).

1. Лінія прибутку піднімається від 300 грн відповідно до маржинального прибутку в 0,3 грн. Вона перетинає лінію обсягу в точці беззбитковості, яка дорівнює 1000 одиниць. Кожна наступна одиниця додасть до прибутку 0,3 грн.

Графік (СПР) дає змогу швидко визначити вплив на прибуток альтернативних варіантів цін, змінних і постійних витрат за зміни обсягу продажу.

2. Постійні витрати зросли на 20 грн і становлять 320 грн; маржинальний прибуток на одиницю - 0,4 грн; точка беззбитковості знизиться з 1000 одиниць до 800 одиниць.

Рис. 4.4. Графік залежності прибутку від обсягу продажу

При проведенні операційного аналізу слід зважати на те, що не завжди витримуються первісні припущення. Зі зміною умов виникає ймовірність зміни точки беззбитковості і прийнятного прибутку.

Інформацію про беззбитковість виробництва готують і використовують, беручи до уваги такі припущення:

1) витрати можна поділити на постійні і змінні;

2) аналізу підлягають єдиний виріб або їх стабільна номенклатура;

3) умовні змінні витрати на одиницю продукції є незмінною величиною;

4) прибуток вираховують за змінними витратами;

5) сукупні витрати і сукупний прибуток е лінійними функціями обсягу виробництва;

6) аналізу підлягає лише прийнятний діапазон обсягів виробництва;

7) ціна продажу одиниці продукції є незмінною;

8) рівень ділової активності підприємства є єдиним фактором, який впливає на зміну обсягу витрат і прибутків підприємства;

9) обсяг реалізації збігається з обсягом виробництва;

10) асортимент продукції незмінний.

Такі обмеження зменшують можливості використання операційного аналізу на практиці, що призвело до появи думки про нежиттєздатність цього підходу в управлінні витратами і прибутком. Однак методику аналізу можна вдосконалити.

Схожі статті

-

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод графічного зображення

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - Метод маржинального прибутку

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.3. Аналіз беззбитковості

Потужним інструментом для прийняття рішень є аналіз беззбитковості виробництва. Скориставшись ним, менеджер може відповісти на питання, що виникають під...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.1. Управління витратами і маржинальний прибуток

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.2. Роль левериджу у фінансовому менеджменті

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

При проведенні операційного аналізу необхідно звертати увагу на структуру капіталу, яка суттєво впливає на величину операційного прибутку через силу...

-

При проведенні операційного аналізу необхідно звертати увагу на структуру капіталу, яка суттєво впливає на величину операційного прибутку через силу...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.2. Взаємозв'язок форм фінансової звітності

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і зміст Звіту про власний капітал

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління структурою капіталу

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління фінансовими ризиками

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст основних статей Звіту про фінансові результати

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.1. Сутність і зміст фінансової звітності

2.1. Сутність і зміст фінансової звітності Мета фінансового менеджменту - забезпечити ефективну, стабільну діяльність підприємства через управління його...

-

Фінансовий менеджмент як економічний орган управління господарюючого суб'єкта є частиною апарату управління. Організаційна структура фінансового...

-

Основи фінансового менеджменту - Рясних Є. Г. - 1.2. Організаційні основи фінансового менеджменту

Фінансовий менеджмент як економічний орган управління господарюючого суб'єкта є частиною апарату управління. Організаційна структура фінансового...

-

Основи фінансового менеджменту - Рясних Є. Г. - 1.1. Теоретичні основи фінансового менеджменту

1.1. Теоретичні основи фінансового менеджменту За ринкової економіки з її жорсткою конкуренцією виживання й успішне функціонування підприємств може...

-

Основи фінансового менеджменту - Рясних Є. Г. - Джерела фінансових ресурсів, вплив на них інфляції

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і склад фінансових ресурсів і капіталу

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

2.1. Сутність і зміст фінансової звітності Мета фінансового менеджменту - забезпечити ефективну, стабільну діяльність підприємства через управління його...

-

В умовах ринку фінансовий менеджер стає однією з ключових фігур на підприємстві, оскільки він відповідає за постановку фінансової проблеми і визначає...

-

Конкурентоспроможність і платоспроможність підприємств значною мірою залежать від раціонального управління фінансовими ресурсами. У ринковому середовищі...

Основи фінансового менеджменту - Рясних Є. Г. - Поріг рентабельності і запас фінансової міцності