Основи економіки та організації підприємництва - Тирпак І. В. - 9.4. Визначення ефективності зовнішньоекономічної діяльності підприємницьких структур

Під ефективністю зовнішньоекономічної діяльності в узагальненому вигляді розуміють співвідношення сукупності затрат і доходів від цієї діяльності. Для досягнення найбільшого економічного ефекту від зовнішньоекономічної діяльності слід розвивати виробництво експортної продукції, яка дозволяє одержати найбільшу валютну виручку на одиницю затрат, та імпортувати ті товари, власне виробництво яких викликало б найбільші затрати на одиницю вкладених валютних коштів.

Аналіз економічної ефективності зовнішньоекономічної діяльності проводять для того, щоб обгрунтувати пропозиції про продаж купівлю товарів, оцінити структуру, що склалася, напрямки зовнішньоторгового обороту підприємства.

Підприємство-виробник у даний час може вибрати ринок збуту, тобто може визначити, де йому вигідніше реалізувати свою продукцію - на внутрішньому чи на зовнішньому ринку. У зв'язку з конвертованістю в майбутньому гривні ця проблема буде ще більш актуальною. Вигідність реалізації продукції на зовнішньому ринку і закупки там же необхідних підприємству товарів відображають показники ефективності зовнішньоекономічної діяльності. У цьому випадку велике значення має аналіз внутрішніх і світових цін на ту ж саму продукцію, затрати на перевезення, завантаження, страхування, сплату митних та інших платежів й інші накладні витрати.

Таким чином показники ефективності ЗЕД підприємства та їх аналіз дозволяють виявити вигідність зовнішньоекономічних операцій з імпорту і експорту.

З точки зору виробника експортної продукції (товарів), яка безпосередньо виходить на зовнішній ринок, показники ефективності ЗЕД розраховують на основі таких даних:

- затрати на виробництво експортної продукції (Зе);

- вартість експортної продукції у відпускних (внутрішніх) цінах (Ц,);

- вартість експортної продукції у зовнішньоторгових цінах або валютна виручка від продажу продукції на зовнішньому ринку (Ве);

- вартість імпортної продукції у зовнішньоторгових цінах або валютні кошти, затрачені на закупку імпортних товарів (В,);

- вартість реалізації імпортних товарів за внутрішніми цінами (Ці);

- затрати на придбання вітчизняних товарів, аналогічних імпортним (3^.

Послідовність відтворення товарно-грошових експортно-імпортних операцій може бути такою. Початковою стадією ЗЕД є виробництво продукції для експорту, остаточною - використання імпортного товару (продукції) замість вітчизняного аналогу. Повна схема ЗЕД підприємства може розглядатися таким чином. Затрати на виробництво продукції, яка може бути експортована (Зе), реалізація її на внутрішньому ринку з одержанням гривневої виручки (іу або на зовнішньому ринку - валютної виручки (Ве), використання валютних коштів для придбання необхідних імпортних товарів (продукції) (В,). Для аналізу вигідності такої операції остання величина може бути перерахована у внутрішні ціни (Ц.) і порівняна із затратами на придбання вітчизняних товарів (продукції), аналогічних імпортним (3).

Використовуючи вищевказані показники, розраховують:

А) повну ефективність експорту та імпорту;

Б) економічну ефективність виробництва експорту і використання імпорту;

В) бюджетну (валютну) ефективність експорту та імпорту.

Показники повної ефективності експорту (імпорту) характеризують у цілому сукупний процес виробництва і реалізації (для експорту), реалізації і використання (для імпорту).

Показники економічної і бюджетної ефективності відображають лише окремі частини зовнішньоекономічних операцій. Економічна ефективність характеризує процес виробництва експорту і використання імпорту. Бюджетна ефективність характеризує процес обігу продукції (товарів), тобто реалізацію експорту на зовнішньому ринку і використання імпорту на внутрішньому ринку.

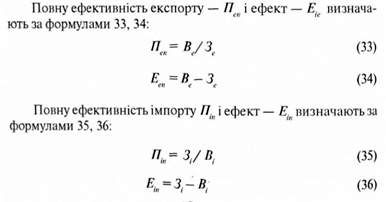

Показники повної ефективності експорту та імпорту визначають на основі співвідношення їх вартості у зовнішньоторгових цінах і затратах на виробництво.

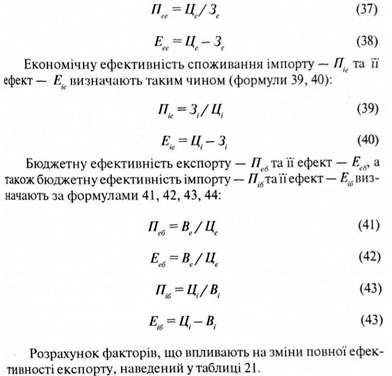

Показники економічної ефективності виробництва експорту (використання імпорту) визначають на основі зіставлення вартості експорту (імпорту) товарів за внутрішніми цінами і затрат на виробництво.

Бюджетну ефективність розраховують у вигляді зіставлення вартості експортних або імпортних товарів (продукції) у зовнішньоторгових і внутрішніх цінах.

Якщо Пen і П. in більше одиниці, то експорт та імпорт такої продукції економічно вигідні.

Економічна ефективність виробництва експортної продукції П та її ефект Е визначають для того, щоб оцінити економічну зацікавленість виробників продукції, поставляти її на світовий ринок самостійно або через зовнішньоекономічні організації (формули 37, 38).

Таблиця 21

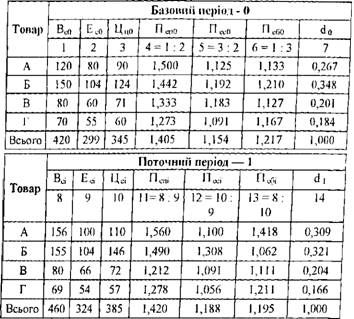

Розрахунок показників повної ефективності експорту і факторів, що впливають на його зміни (тис. грн.)

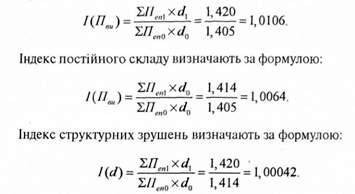

Отже, і зміни ефективності експорту окремих товарів, і і структурні зрушення збільшують середню повну ефективність експорту, визначену по всіх товарах. Вплив першого фактора зумовив підвищення повної ефективності експорту на 0,71%, а вплив другого фактора - на 0,35% при загальному зростанні середньої повної ефективності експорту на 1,06%.

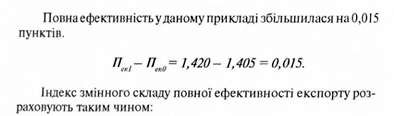

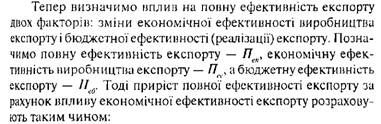

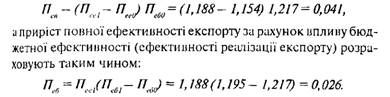

Таким чином, проаналізувавши економічну ефективність усієї сукупності представлених товарів, можна зробити висновок про те, що повна ефективність збільшилася за рахунок підвищення ефективності виробництва експортної продукції на 0,041 пункту і зменшилася за рахунок зниження ефективності реалізації експортної продукції (бюджетної ефективності) на 0,026 пункту. Загальне збільшення повної ефективності, яке склалося під впливом вищевказаних факторів, становить 0,015 пункту.

Схожі статті

-

Розгляд показників виробничо-господарської діяльності підприємницьких структур доцільно починати зі з'ясування системи показників планування - сукупності...

-

Для того, щоб ефективно скоординувати маркетингову діяльність підприємства та забезпечити основу для прийняття рішень, використовується послідовний...

-

5.1. Зміст та загальні принципи виробничо-господарської діяльності підприємницьких структур Вивчення проблем виробничо-господарської діяльності...

-

4.1. Значення маркетингової діяльності для підприємництва Створення української економіки на ринкових засадах і подальший її розвиток потребує нового...

-

В основі маркетингу, як особливої бізнесової діяльності, лежать об'єктивні закони ринкової економіки, але йому властиві свої певні закони, закономірності...

-

5.1. Зміст та загальні принципи виробничо-господарської діяльності підприємницьких структур Вивчення проблем виробничо-господарської діяльності...

-

4.1. Значення маркетингової діяльності для підприємництва Створення української економіки на ринкових засадах і подальший її розвиток потребує нового...

-

7.1. Необхідність і напрямки аналізу підприємницької діяльності Вивчення аспектів підприємницької діяльності, особливостей фінансового менеджменту...

-

7.1. Необхідність і напрямки аналізу підприємницької діяльності Вивчення аспектів підприємницької діяльності, особливостей фінансового менеджменту...

-

Ринкова економіка в демократичному суспільстві створює необхідні умови для самореалізації кожного і вибору такого виду діяльності, яка, на переконання...

-

Сучасні підприємства розрізняють не лише за сферами діяльності. Важлива відмінність між ними полягає у відносинах власності, що проявляється у різних...

-

2.1. Підприємство - основна організаційна структура господарювання Підприємство - самостійний господарюючий суб'єкт, створений для виробництва продукції,...

-

Формування ціни в ринкових умовах вимагає ознайомлення з прогнозом одержання грошової виручки для виконання зобов'язань перед державою, а головне - з...

-

9.1. Суть зовнішньоекономічної діяльності підприємницьких структур Зовнішньоекономічна діяльність підприємницьких структур є сферою їх господарської...

-

9.1. Суть зовнішньоекономічної діяльності підприємницьких структур Зовнішньоекономічна діяльність підприємницьких структур є сферою їх господарської...

-

Основним законодавчим актом створення організаційних структур підприємництва є "Господарський кодекс", відмінна риса якого полягає в тому, що він...

-

Розглядаючи основні напрямки фінансового менеджменту підприємства, слід виходити з того, що управління фінансами передбачає поглиблене знання власних...

-

Мета, функції і принципи маркетингу можуть бути реалізовані тільки тоді, коли практично організовано процес управління маркетингом як цілісною системою....

-

2.1. Підприємство - основна організаційна структура господарювання Підприємство - самостійний господарюючий суб'єкт, створений для виробництва продукції,...

-

6.1. Особливості матеріальної зацікавленості суб'єктів підприємницької діяльності У загальноекономічному розумінні матеріальна зацікавленість містить...

-

6.1. Особливості матеріальної зацікавленості суб'єктів підприємницької діяльності У загальноекономічному розумінні матеріальна зацікавленість містить...

-

Об'єктом оподаткування діяльності бізнесових структур, згідно до Закону України "Про оподаткування прибутку підприємств", виступає прибуток, який...

-

Зовнішньоекономічна діяльність в Україні регулюються законами і нормативними актами, ухваленими Верховною Радою України, Указами Президента та Декретами...

-

Успіх підприємницької діяльності значною мірою залежить від підприємця, який є ініціатором підприємницької діяльності, а найчастіше організатором та...

-

Об'єктом оподаткування діяльності бізнесових структур, згідно до Закону України "Про оподаткування прибутку підприємств", виступає прибуток, який...

-

Методи управління колективом-це способи і прийоми управлінської діяльності, за допомогою яких робота трудового колективу підприємницької структури та її...

-

1.1. Сутність підприємницької діяльності та її роль у формуванні ринкових відносин Підприємництво являє собою економічну діяльність, яка сприяє одержанню...

-

8.1. Загальна характеристика оподаткування підприємницької діяльності Система оподаткування - це продукт закономірного результату розвитку суспільства,...

-

Будь-яка зовнішньоторговельна операція української підприємницької структури починається з вибору іноземного партнера - контрагента, правильний вибір...

-

8.1. Загальна характеристика оподаткування підприємницької діяльності Система оподаткування - це продукт закономірного результату розвитку суспільства,...

Основи економіки та організації підприємництва - Тирпак І. В. - 9.4. Визначення ефективності зовнішньоекономічної діяльності підприємницьких структур