Основи економіки та організації підприємництва - Тирпак І. В. - 5.1. Зміст та загальні принципи виробничо-господарської діяльності підприємницьких структур

5.1. Зміст та загальні принципи виробничо-господарської діяльності підприємницьких структур

Вивчення проблем виробничо-господарської діяльності підприємницьких структур, пізнання її особливостей дозволяє з'ясувати характерні риси функціонування підприємницької структури в системі ринкових відносин, дає відповіді на питання побудови загальних принципів виробничо-господарської діяльності, орієнтації в ринковому середовищі, знаходження способів найефективнішого використання ресурсного потенціалу підприємницької структури. Головне, на чому слід зосередити увагу підприємцю, - це пошук стратегій успіху підприємницької структури на ринку в єдності та взаємодії складових, що забезпечують конкурентоспроможність продукції чи послуг підприємницької структури, її стабільне становище, можливості подальшого стабільного зростання.

Як відомо, ринкова економіка базується на використанні принципів вільного ціноутворення, свободи конкуренції. Але підприємець не в змозі здійснювати всеосяжний контроль над рівнем цін, коштом і пропозицією на ринку. Він може на основі вміло побудованої маркетингової діяльності, системи управління виробничо-господарськими операціями, вдалими діями в організації та економіці власної виробничо-господарської діяльності в найвигіднішому варіанті пристосуватися до ринкових вимог. Отже, підприємець повинен знати як можливості власної підприємницької структури, так і способи найголовнішого задоволення потреб споживачів.

Вихідним пунктом визначення становища підприємницької структури в ринковій системі виступає розуміння загальних принципів її виробничо-господарської діяльності. В економічній літературі здебільшого переважають погляди, згідно з якими вирізняють такі принципи:

O самостійність господарювання - винесення рішень про виробничу програму, вид діяльності, ціни, вибір ринків збуту і постачальників тощо. При цьому слід визначати детермінованість та обмеженість свободи підприємця ринковими умовами господарювання;

O самоуправління - участь членів колективу в схваленні рішень з приводу розвитку виробництва, науково-технічної та інвестиційної політики, участі в розподілі прибутку тощо. Залежно від організаційно-правової форми підприємницької діяльності розрізняються форми й методи поєднання управління й самоуправління, інтересів власника капіталу і менеджменту бізнесової структури;

O самофінансування та економічна відповідальність, яка передбачає вирішення питань розширеного відтворення, технологічних змін, матеріального стимулювання, розрахунків із постачальниками та кредиторами за рахунок доходів від самостійної підприємницької діяльності. Підприємницька структура розраховується з державою згідно з існуючою системою оподаткування, з банками за отримані кредити, позики та інші послуги. Уразі негативних наслідків виробничо-господарської діяльності, відсутності прибутку настає відповідальність власника за заподіяні збитки, незадовільну підприємницьку діяльність. У різних типів підприємницьких структур існує різне сполучення прав і відповідальності, але всі типи господарських одиниць вимушені постійно шукати способи підвищення ефективності своєї діяльності; o комерційний розрахунок, порівняння витратна підприємницьку діяльність та її результативність. Залежність між витратами й результатами має складний характер, опосередковується сукупністю ринкових відносин, формами макроекономічного регулювання підприємництва і, насамперед, оподаткуванням. Зокрема, не завжди доцільно знижувати витрати виробництва для отримання більшого прибутку: додаткові витрати підприємця на маркетингові дослідження можуть привести до зростання питомої ваги вироблюваної продукції або запропонованих послуг на ринку, що зміцнює становище підприємницьких структур. Згідно з законодавством України майно підприємницької структури становлять основні фонди та обігові кошти, а також інші цінності, вартість яких відображається в самостійному балансі підприємницької структури. Майно підприємницької структури належить їй на праві власності або повного господарського відання. Підприємницька структура має право продавати й передавати іншим підприємствам і підприємницьким структурам, організаціям та установам, обмінювати, здавати в оренду, надавати безоплатно в тимчасове користування або в позику належні їй будинки, споруди, устаткування, транспортні засоби, інвентар, сировину та інші матеріальні цінності, а також списувати їх з балансу.

Особливу увагу треба звернути на питання про структуру виробничих фондів підприємницької структури (табл.7). Адже від розуміння їх функціонального призначення багато в чому залежатиме визначення способів їх раціонального використання, ефективність підприємницької діяльності в цілому.

Успіх підприємницької діяльності значною мірою залежить від урахування процесів зношення основних виробничих фондів - фізичного та морального, здійснення заходів із відновлення їхньої вартості, правильного визначення амортизації та віднесення амортизаційних відрахувань на витрати виробництва. Під амортизацією основних фондів і нематеріальних актів, використаних для власного виробництва, мається на увазі поступове відшкодування витрат власника на придбання та введення в експлуатацію основних фондів і нематеріальних активів у межах норм амортизаційних відрахувань.

Таблиця 7

Структура виробничих фондів

|

Виробничі фонди |

Фонди обігу | |||

|

Основні виробничі фонди |

Оборотні фонди |

Готові вироби |

Кошти в розрахунках |

Гроші |

|

Активна частина |

Пасивна частина |

Виробничі запаси |

Незавершене виробництво |

Витрати майбутніх періодів |

|

Основні кошти |

Обігові кошти |

Ознайомлення зі структурою основних фондів дозволяє не тільки вести розрахунки сум амортизаційних відрахувань, а й застосовувати метод прискореної амортизації. Це цілком відповідає світовому досвідові: адже прискорена амортизація сприяє швидкісній заміні основних фондів, стимулює інноваційне підприємництво, комерційне застосування науково-технічних розробок. Звісна річ, що прискорена амортизація може значно знизити розміри прибутку. Тому в країнах з ринковою економікою практикують зменшення суми прибутку, що обкладається податком, на величину витрат, пов'язаних із прискореною амортизацією. Існує й інший спосіб стимулювання кращого використання основних фондів - метод спадних відрахувань, за якого норма відрахувань є постійною - від залишкової вартості.

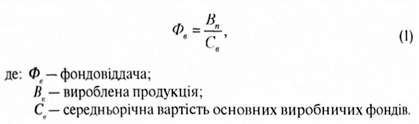

Для аналітичної оцінки використання основних фондів застосовують систему показники - фондовіддачу, коефіцієнт змінності, продуктивності устаткування тощо. Зокрема, фондовіддача визначається як відношення виробничої продукції до середньорічної вартості основних виробничих фондів (формула 1):

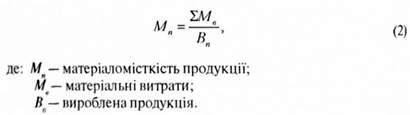

Аналогічним чином визначається ефективність використання оборотних фондів. Узагальнюючим показником використання матеріальних ресурсів, що беруть участь у виробничому циклі один раз і відразу переносять свою вартість на готовий продукт, виступає матеріаломісткість продукції (Мn). Вона визначається як відношення суми всіх видів матеріальних витрат до випуску продукції (формула 2):

Слід відзначити, що в загальних витратах виробництва матеріальні витрати мають досить значну питому вагу (до 70-80%). Тому для успішної побудови бізнесової діяльності надзвичайного значення набуває управління оборотним капіталом.

Представлена структура основних фондів, певна річ, не є вичерпною: дедалі більшого значення для підприємництва набуває інформація, науково-інтелектуальний потенціал команди менеджерів, використання організаційних здібностей та інноваційного потенціалу персоналу підприємства.

Фактором, що забезпечує ефективність підприємницької діяльності, конкурентоспроможність підприємства, є організація виробництва та управління. Застосування певних принципів і методів, що забезпечують найраціональніше поєднання й використання ресурсів підприємства, значною мірою визначає особливості його економіки.

Підприємницьку діяльність доцільно організовувати за принципами світового маркетингу, побудованого на прогностичних техніко-економічних розробках новітніх поколінь товарів, робіт, послуг. Поєднання інновацій із широким використанням комерційних засобів маркетингового комплексу створює надійні умови ефективної діяльності підприємства, конкурентоспроможності її продукції.

Вивчаючи принципи побудови організаційної структури управління, слід звернути увагу на дві обставини: її залежність від структури виробництва та незавершеність, недосконалість організаційної структури більшості підприємницьких новоутворень. Наприклад, серед відомих організаційних структур управління (раціональної бюрократії, продуктової структури, організаційної структури, орієнтованої на споживача, регіональної структури, дивізіональної структури тощо) найбільшого поширення для малих і середніх підприємств набула функціональна структура управління. Особливість даної організаційної структури полягає в тому, що кожне функціональне утворення (цех, відділ) отримує розпорядження від декількох керівників. Така структура критикується багатьма менеджерами, але за виконання однотипної роботи є досить оптимальною.

У табл.8 представлено дію системи управління за такої організаційної структури.

Функціональна структура управління доповнюється підготуванням та розробленням стратегічних і тактичних цілей на нарадах управлінського персоналу, аналізом зовнішнього середовища, сильних і слабких сторін підприємства. Так, вибір цілі передбачає формування, ефективні уявлення, інформування та стимулювання їх здійснення в усій організації. На основі аналітичної оцінки питомої ваги підприємства на ринках збуту і конкурентоспроможної продукції, якості товару, формування до і післяпродажного обслуговування, прибутку розробляється система завдань для функціональних управлінських підрозділів.

Таблиця 8

Рівні та розподіл управлінських функцій за функціональної організаційної структури

|

Її. Управлінські структури |

Президент (директор), заступники з питань економіки, виробництва, транспорту, зовнішньоекономічних зв'язків |

|

2. Функціональні підрозділи управління |

Бухгалтерія, економічний відділ, виробничий відділ, відділ імпорт)' |

|

З. Основні функціональні обов'язки управлінських структур. 3.1. заступник директора з економіки; 3.2. заступник директора з виробництва, 3.3. заступник директора з транспорту; 3.4. заступник директора із зовнішньоекономічних зв'язків |

Надання економічного обгрунтування за укладення контракту, його економічний аналіз по завершенні Контроль за роботою економічного відділу та бухгалтерії Забезпечення своєчасної поставки товару замовникові, контроль за роботою виробничого відділу Своєчасне забезпечення транспортом, спостереження руху вантажів Робота із зарубіжними партнерами, пошук нових, підготовка контрактів, супроводження укладених контрактів |

Не важко помітити, що в наведеному прикладі побудови організаційної структури підприємства відсутня маркетингова служба, що зумовлює необхідність перейматися питаннями формування збуту фактично всі управлінські структури.

Таке становище характерне для більшості підприємств-як державних, такі малих та середніх підприємств недержавної форми власності.

Наприклад, заданими опитування, проведеного редакцією газети "Бізнес", на підприємствах, де відсутня служба маркетингу і немає фахівців, чиї обов'язки тільки маркетинг, їхні функції у 30% випадків виконує керівник, у 18% - заступник (комерційний директор), у 3% - відділ реклами, у 1,5% - відділ збуту. У 23% випадків маркетингом на фірмі взагалі ніхто не опікується, в 10% - усі співробітники організації виконують маркетингові завдання.

Результати опитування свідчать, що маркетинг, як провідна ланка сучасного менеджменту, в українських компаніях розвинений надзвичайно слабко. Крім того, спостерігається загальна неефективність системи управління підприємством, відсутність стратегії в діяльності підприємства, виключна орієнтація на короткотермінові результати замість стратегічних, довгострокових завдань розвитку, їх органічного поєднання.

Таблиця 9

Переваги і недоліки організаційних структур управління

|

Структура Переваги |

Недоліки | |

|

Лінійна |

Єдність і чіткість розпорядництва; і особиста підзвітність виконавця одній особі; Відповідальність кожного за виконання завдання; Стимулювання розвитку компетентності. |

Зростання часу проходження н інформації; Недостатня інформованість про ;хвалені рішення; Виконавці, крім своїх основних обов'язків, виконують також роботу з обліку й контролю. |

|

Функціональна |

Зменшення часу проходження інформації; Спеціалізація діяльності керівників; Менше завантаження вищого керівництва. |

Можливість отримання суперечливих указівок; Складність розмежувань взаємопов'язаних функцій; Складність контролю; Недостатня гнучкість управління. |

|

Лінійно-функціональна |

Збільшення можливостей винесення компетентних рішень; Скорочення часу на вирішення технологічних питань виробництва. |

Складність регулювання відносин лінійних і функціональних керівників. |

|

Дивізіональна |

Підвищення самостійності й відповідальності відділів у питаннях максимізації прибутку й завоювання позицій на ринку. |

Зростання управлінського апарату, Можливість появи конфліктів у питаннях централізованого розподілу ресурсів. |

|

Адаптивна |

Швидка адаптація до змін зовнішнього середовища; Обмежене коло правил і процедур; Значна можливість для творчого підходу |

Рівні управління розмиті; Невизначеність цілей і завдань; Складність контролю. |

Завершуючи розгляд питання про побудову організаційних структур управління, доцільно зробити порівняльний аналіз існуючих підходів. В узагальненому вигляді переваги та обмеження організаційних структур управління представлено у табл. 9.

Схожі статті

-

5.1. Зміст та загальні принципи виробничо-господарської діяльності підприємницьких структур Вивчення проблем виробничо-господарської діяльності...

-

3.1. Суть менеджменту та його роль в управлінні підприємницькою діяльністю В період різкого загострення конкуренції на українському та світовому ринках,...

-

Методи управління колективом-це способи і прийоми управлінської діяльності, за допомогою яких робота трудового колективу підприємницької структури та її...

-

2.1. Підприємство - основна організаційна структура господарювання Підприємство - самостійний господарюючий суб'єкт, створений для виробництва продукції,...

-

3.1. Суть менеджменту та його роль в управлінні підприємницькою діяльністю В період різкого загострення конкуренції на українському та світовому ринках,...

-

Основним законодавчим актом створення організаційних структур підприємництва є "Господарський кодекс", відмінна риса якого полягає в тому, що він...

-

4.1. Значення маркетингової діяльності для підприємництва Створення української економіки на ринкових засадах і подальший її розвиток потребує нового...

-

4.1. Значення маркетингової діяльності для підприємництва Створення української економіки на ринкових засадах і подальший її розвиток потребує нового...

-

Ринкова економіка в демократичному суспільстві створює необхідні умови для самореалізації кожного і вибору такого виду діяльності, яка, на переконання...

-

2.1. Підприємство - основна організаційна структура господарювання Підприємство - самостійний господарюючий суб'єкт, створений для виробництва продукції,...

-

В основі маркетингу, як особливої бізнесової діяльності, лежать об'єктивні закони ринкової економіки, але йому властиві свої певні закони, закономірності...

-

Для того, щоб ефективно скоординувати маркетингову діяльність підприємства та забезпечити основу для прийняття рішень, використовується послідовний...

-

Управління підприємством здійснюється у відповідності з діючим законодавством і статутом підприємницької структури. Підприємство самостійно визначає...

-

Успіх підприємницької діяльності значною мірою залежить від підприємця, який є ініціатором підприємницької діяльності, а найчастіше організатором та...

-

1.1. Сутність підприємницької діяльності та її роль у формуванні ринкових відносин Підприємництво являє собою економічну діяльність, яка сприяє одержанню...

-

1.1. Сутність підприємницької діяльності та її роль у формуванні ринкових відносин Підприємництво являє собою економічну діяльність, яка сприяє одержанню...

-

Мета, функції і принципи маркетингу можуть бути реалізовані тільки тоді, коли практично організовано процес управління маркетингом як цілісною системою....

-

Період ринкових перетворень в Україні свідчить, що діяльність багатьох менеджментів у підприємницьких структурах характеризується управлінням як...

-

Загальні підстави реорганізації і припинення діяльності підприємств усіх видів визначені Господарським кодексом, Законами України та іншими...

-

Сучасні підприємства розрізняють не лише за сферами діяльності. Важлива відмінність між ними полягає у відносинах власності, що проявляється у різних...

-

Державна реєстрація підприємства є обов'язковою юридичною дією при його створенні, за якою підприємство офіційно вважається створеним і набуває статусу...

-

Основи економіки та організації підприємництва - Тирпак І. В. - Вступ

Тернистий шлях України до надання їй статусу країни з ринковою економікою супроводжувався появою великої кількості нових форм господарювання в різних...

-

Виходячи з того, що в економіці України створюються і функціонують підприємства різних організаційно-правових форм, законодавство визнає загальні і...

-

Підприємництво пов'язане з організацією власного підприємства. Ось чому нам необхідно розглянути сутність та функції підприємства як основної ланки...

-

Дослідження ринку в зовнішньоекономічній діяльності підприємства. Можливі варіанти організації зовнішньоекономічної діяльності підприємства, основні...

-

Дослідження ринку в зовнішньоекономічній діяльності підприємства. Можливі варіанти організації зовнішньоекономічної діяльності підприємства, основні...

-

Організація бізнесу - Скібіцький О. М. - 2.1. Сутність та зміст підприємництва

2.1. Сутність та зміст підприємництва Уперше термін "підприємець" був сформульований англійським економістом Р. Кантільйоном в XVII ст. наступним чином:...

-

Організаційна структура управління ЗЕД підприємства залежить не тільки від розглянутих вище чинників, а й від методів виходу на зовнішні ринки. У зв'язку...

-

Основи ринкової економіки України - Селезньов В. В. - 5.6. Ефективність діяльності підприємства

Результати діяльності підприємства, його ефективність можна оцінити за допомогою низки економічних показників, що наведені нижче. Ефективність...

-

Фінансовий менеджмент як економічний орган управління господарюючого суб'єкта є частиною апарату управління. Організаційна структура фінансового...

Основи економіки та організації підприємництва - Тирпак І. В. - 5.1. Зміст та загальні принципи виробничо-господарської діяльності підприємницьких структур