Основи економічної теорії - Мамалуй О. О. - § 2. Попит на гроші

Попит на гроші - це така кількість ліквідних активів, яка потрібна в певний час як засіб обігу, платежів та заощаджень (нагромадження) купівельної спроможності.

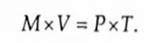

Одне з перших теоретичних пояснень попиту на гроші дала класична кількісна теорія грошей. її представники (Ж. Воден, Д. Юм, Дж. Мілль, Ш.-Л. Монтеск'є, І. Фішер) виходили з того, що кожен акт купівлі-продажу є обміном певної кількості товарів на гроші. Отже, маса грошей в обігу (М) залежить від кількості операцій (Т) в економіці протягом певного періоду часу, ціни типової операції (Р) та швидкості обігу грошей (V):

З часом складності визначення величини Т зумовили заміну її на фізичний обсяг випуску продукції (О), а під Р почали розуміти рівень (індекс) цін:

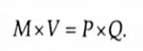

Ця рівність відома як рівняння обміну І. Фішера. У його лівій частині - грошова маса з урахуванням швидкості грошового обміну (М х V), а в правій - товарне покриття даної грошової маси, грошовий, або номінальний, ВНП (Р х О).

З попередньої формули випливає, що

Інакше кажучи, величина попиту на гроші перебуває у прямій залежності від абсолютного рівня цін і фізичного обсягу виробництва, і в оберненій - від швидкості обігу грошей. Якщо припустити, що швидкість грошового обігу незмінна і мати за мету стабілізацію рівня цін, то держава повинна підтримувати темпи зростання грошової маси на рівні середніх темпів зростання фізичного обсягу ВНП (правило монетаристів).

Іншою формою рівняння І. Фішера є так зване кембріджське рівняння:

Багато хто з фахівців у структурі загального попиту на гроші розрізняють попит на гроші для операцій і попит на гроші з боку активів.

Попит на гроші для операцій (МDT) пов'язується з обслуговуванням грошима операцій купівлі-продажу товарів, послуг і факторів виробництва. Гроші у цьому разі виконують функцію засобу обігу і платежу, а їх кількість залежить від номінального ВНП (V):

Дж.-М. Кейнс і його послідовники пояснювали існування такого попиту на гроші трансакційним мотивом поведінки людей. Водночас вони виділяли й близький до нього за своєю природою попит на гроші як тимчасовий засіб заощаджень (резерв) на випадок непередбачених подій у майбутньому, що обумовлене мотивом обережності. У сукупності ці види попиту створюють операційний попит на гроші.

Попит на гроші з боку активів (МDA) виникає у зв'язку з тим, що частина доходів заощаджується для вигідного розміщення. Гроші в цьому разі виконують функцію засобу заощаджень.

Однак "портфель" можливих фінансових активів виявляється набагато ширшим. Власники заощаджень можуть зберігати їх на банківських рахунках/ у цінних паперах, у формі нерухомості, товарів тривалого користування, страхових полісів тощо. Причому все, що впливає на переваги щодо володіння будь-яким з цих активів, може вплинути і на величину попиту на гроші з боку активів у цілому (теорія "вибору портфеля" Дж. Тобіна).

Порівняємо, наприклад, володіння облігаціями і готівкою. Оскільки ринкова ціна облігацій не постійна, володіння ними пов'язане з більшим ризиком, ніж володіння грошима. З другого боку, володіння облігаціями дає право на одержання процента, який є альтернативною вартістю зберігання грошей як активу. Вибір між ліквідністю і цінними паперами визначає ставка процента (г): якщо вона низька, люди обирають ліквідність, тобто володіння більшою кількістю грошей як активів; коли ж ставка процента висока, вигідніше мати облігації, тому кількість активів у формі грошей зменшується. Отже,

У процесі такого вибору, на думку Дж.-М. Кейнса, виявляються спекулятивні мотиви поведінки людей, а попит на гроші з боку активів є спекулятивним.

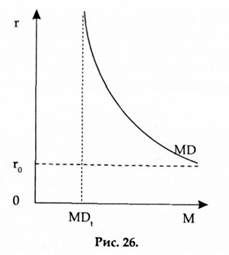

Загальний, або сукупний, попит на гроші (МD) складається з попиту на гроші для операцій і попиту на гроші з боку активів:

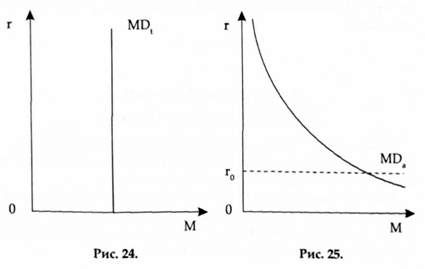

Графік попиту на гроші для операцій МБ( має вигляд вертикальної прямої (рис. 24), оскільки він залежить не від ставки процента за не грошовими активами, а від номінального ВНП. Попит на гроші з боку активів МDа (рис. 25) обернено пропорційний ставці процента. Загальний попит на гроші МD (рис. 26) зсуває по горизонтальній осі криву попиту на гроші з боку активів на величину, яка дорівнює попиту на гроші для операцій. При цьому ставка процента не повинна опускатися нижче деякого мінімально припустимого значення г0, інакше власник заощаджень віддасть перевагу збереженню своїх доходів у формі готівки.

Деякі зарубіжні економісти не визнають відокремлення попиту на гроші для операцій від попиту на гроші з боку активів, у. Баумоль і Дж. Тобін, зокрема, вважають, що індивід, маючи певну кількість грошей для оперативних

Цілей, може інвестувати тимчасово вільні кошти і одержувати процент, але в певний момент вилучати їх для оплати поточних витрат. Причому чим вища ставка процента, тим менше коштів зберігатиметься у грошовій формі, і навпаки. Водночас важливими факторами попиту на гроші вважаються: багатство індивідів; очікування змін у господарській кон'юнктурі; рівень інфляції. Отже, пропонується єдина концепція попиту на гроші, згідно з якою він залежить від номінального ВНП і номінальної ставки процента з урахуванням інфляції:

Схожі статті

-

Основи економічної теорії - Мамалуй О. О. - § 1. Економічна рівновага: сутність, види та передумови

§ 1. Економічна рівновага: сутність, види та передумови Проблема макроекономічної рівноваги - одна з основних в економічній теорії і привертає до себе...

-

§ 1. Економічна рівновага: сутність, види та передумови Проблема макроекономічної рівноваги - одна з основних в економічній теорії і привертає до себе...

-

Основи економічної теорії - Мамалуй О. О. - § 2. Попит та пропозиція капіталу. Дисконтування

Оскільки капітал як чинник виробництва має природну властивість давати дохід, він користується попитом у ринковому господарстві. Суб'єктом попиту на...

-

Кожне підприємство має свою особливу цінову стратегію, яка великою мірою залежить від задач ціноутворення та тих цілей, які фірма прагне досягти за...

-

У ринковій економіці ціна - центральна ланка співвідношення попиту і пропозиції, головний об'єкт угоди між покупцем і продавцем. У суспільному житті люди...

-

Макроекономічна рівновага означає рівність сукупного попиту (АD) і сукупної пропозиції (АS). Це зображено графічно на рисунку 22, де РО - рівень цін; ОQ...

-

§ 1. Ринок праці. Попит на працю. Пропозиція праці. Економічна природа заробітної плати Становлення ринку праці почалося у доіндустріальному суспільстві....

-

Основи економічної теорії - Мамалуй О. О. - Глава 11. Ринок праці. Заробітна плата

§ 1. Ринок праці. Попит на працю. Пропозиція праці. Економічна природа заробітної плати Становлення ринку праці почалося у доіндустріальному суспільстві....

-

Глава 20. Основні результати і показники макроекономіки § 1. Система макроекономічних показників, їх зміст, форми, структура У світовій практиці...

-

Основи економічної теорії - Мамалуй О. О. - Глава 20. Основні результати і показники макроекономіки

Глава 20. Основні результати і показники макроекономіки § 1. Система макроекономічних показників, їх зміст, форми, структура У світовій практиці...

-

Основи економічної теорії - Мамалуй О. О. - Розділ V. МАКРОЕКОНОМІКА

Глава 20. Основні результати і показники макроекономіки § 1. Система макроекономічних показників, їх зміст, форми, структура У світовій практиці...

-

Економіку товарного виробництва регулює особлива сукупність економічних законів, зокрема закон вартості, закони попиту і пропозиції, грошового обігу та...

-

Основи економічної теорії - Мамалуй О. О. - § 2. Основні категорії товарного виробництва

Товарному виробництву притаманна власна сукупність економічних категорій, які відображають його сутність. Центральне місце серед цього категоріального...

-

Основи економічної теорії - Мамалуй О. О. - Розділ III. МІКРОЕКОНОМІКА

Глава 8. Споживач як суб'єкт ринкових відносин § 1. Місце споживача у системі ринкових відносин Економічну концепцію щодо споживача як суб'єкта ринкових...

-

Основи економічної теорії - Мамалуй О. О. - § 3. Досконала та недосконала конкуренція

Історичні межі досконалої конкуренції простягаються з XVI ст. до початку XX ст., тобто вони збігаються з епохою вільного капіталізму та існуванням ринку...

-

Основи економічної теорії - Мамалуй О. О. - § 5. Види, структура та інфраструктура ринку

Економіка функціонує як складна система трьох взаємопов'язаних рівнів: мікрорівень - господарські одиниці; метарівень - галузеві структури ринку (банки,...

-

Основи економічної теорії - Мамалуй О. О. - § 3. Ресурси (капітал) фірми

Виконуючи виробничу функцію з метою отримання прибутку, фірма використовує певні ресурси, які можуть бути матеріальними, нематеріальними, грошовими,...

-

Основи економічної теорії - Мамалуй О. О. - § 4. Еластичність попиту залежно від цін та доходу

Для розуміння поведінки споживача в ринковому середовищі необхідне знання закономірностей самого процесу споживання. Одним з положень, на якому базується...

-

Основи економічної теорії - Мамалуй О. О. - § 3. Сегментація ринку

Менеджер, щоб підвищити конкурентоспроможність підприємства та збільшити його частку на ринку, повинен починати не з аналізу виробничих та технологічних...

-

Основи економічної теорії - Мамалуй О. О. - § 1. Ринок цінних паперів. Види цінних паперів

§ 1. Ринок цінних паперів. Види цінних паперів Складовою частиною ринкової економіки є ринок цінних паперів, який виник кілька століть тому. В 1592 році...

-

Основи економічної теорії - Мамалуй О. О. - Глава 14. Ринок цінних паперів. Фондова біржа

§ 1. Ринок цінних паперів. Види цінних паперів Складовою частиною ринкової економіки є ринок цінних паперів, який виник кілька століть тому. В 1592 році...

-

Для розуміння поведінки споживача в ринковому середовищі необхідне знання закономірностей самого процесу споживання. Одним з положень, на якому базується...

-

Основи економічної теорії - Мамалуй О. О. - § 3. Організація оплати праці в Україні

З точки зору організаційного підходу розрізняють основну і додаткову заробітну плату. Основна заробітна плата - це винагорода за виконану роботу...

-

Глава 8. Споживач як суб'єкт ринкових відносин § 1. Місце споживача у системі ринкових відносин Економічну концепцію щодо споживача як суб'єкта ринкових...

-

Основи економічної теорії - Мамалуй О. О. - § 1. Місце споживача у системі ринкових відносин

Глава 8. Споживач як суб'єкт ринкових відносин § 1. Місце споживача у системі ринкових відносин Економічну концепцію щодо споживача як суб'єкта ринкових...

-

§ 1. Грошовий ринок, грошова маса та швидкість обігу грошей Грошовий ринок не є ринком у традиційному розумінні: тут не "купують" і не "продають" гроші...

-

Основи економічної теорії - Мамалуй О. О. - Глава 22. Грошовий ринок

§ 1. Грошовий ринок, грошова маса та швидкість обігу грошей Грошовий ринок не є ринком у традиційному розумінні: тут не "купують" і не "продають" гроші...

-

Основи економічної теорії - Мамалуй О. О. - Глава 8. Споживач як суб'єкт ринкових відносин

Глава 8. Споживач як суб'єкт ринкових відносин § 1. Місце споживача у системі ринкових відносин Економічну концепцію щодо споживача як суб'єкта ринкових...

-

Основи економічної теорії - Мамалуй О. О. - § 4. Ринок: сутність, характерні риси та функції

Особливу гостроту ця проблема ринку набула сьогодні, коли багато країн почали здійснювати перехід до регульованих ринкових відносин. Ринок - це...

-

Основи економічної теорії - Мамалуй О. О. - Глава 10. Витрати і доходи фірми. Механізм ціноутворення

§ 1. Економічні витрати підприємства: сутність та види Виробництво товарів потребує певних витрат економічних ресурсів: землі, капіталу, праці,...

Основи економічної теорії - Мамалуй О. О. - § 2. Попит на гроші