Основи економічної теорії - Крупка М. І. - Суть і види витрат виробництва

У цій темі з'ясуємо суть та види витрат, виторгу і прибутку фірми. Аналіз виторгу І прибутку провадиться у тісному зв'язку з поняттями попит, пропозиція, ціна, еластичність, витрати. Для простоти дослідження припускаємо, що єдиною метою фірми є максимізація прибутку від продажу товарів. На основі такого підходу можна робити певні прогнози щодо кількості продукції, яку випускатиме фірма, та про ціни, за якими вона продаватиме цю продукцію в різних ринкових структурах.

Ми розглянемо взаємозв'язки між загальним, середнім і граничним виторгом на основі широкого використання графічного методу; дізнаємось про суть і парадокс економічного прибутку та про методи максимізації прибутку фірми.

З доходами і прибутками фірми пов'язане вирішення важливих соціальних, економічних, політичних, етичних проблем суспільства як на мікро-, так і на макрорівні. Все це надає темі підвищеної актуальності і значимості.

Суть і види витрат виробництва

Фірма, незалежно від її правової форми, працює для того, щоб отримати прибуток. Для виготовлення кінцевої продукції, яку потім продадуть на ринку, вона купує послуги різних вхідних факторів. Витрати виробництва є вартістю факторів виробництва, залучених до виготовлення кінцевої продукції фірми. В економічній літературі прийнято розмежовувати економічні та бухгалтерські витрати. Першим видом витрат більше оперують в економічній теорії, а другим - у бухгалтерському обліку.

Економічні і бухгалтерські витрати. Загалом економічні витрати - це те, від чого треба відмовитися заради придбання чогось. Те, від чого треба відмовитися, може бути грошима, прибутком, цінними паперами, престижем тощо.

Наприклад, економічні витрати перебування в інституті це не лише плата за навчання, книги, одяг. До них можна додати і плату за відпочинок після навчання і, що дуже важливо, ці витрати включають дохід, який би заробив студент, якби не навчався в інституті.

Цей вид витрат відомий як альтернативні або можливі витрати.

Економічні витрати є можливими витратами. Вони означають витрати наступної, найкращої альтернативи. Економісти визначають витрати певного фактора виробництва як необхідні платежі для отримання певної кількості одиниць цього фактора в сучасних умовах.

Економічні витрати - це ті платежі, які повинен зробити виробник за всі використовувані ресурси. Вони складаються з двох частин: явних і неявних витрат.

Явні витрати називають ще бухгалтерськими (розрахунковими) витратами. Це платежі за ресурси, куплені фірмою на ресурсних ринках, бо сам виробник не володіє цими ресурсами. До них відносять платежі за електроенергію, паливо, сировину, працю тощо. Це все прямі грошові виплати виробника власникам ресурсів, а тому явні витрати інколи називають грошовими витратами.

Деякі ресурси, що використовуються у виробничому процесі, можуть бути у безпосередньому володінні самої фірми. Наприклад, фізичний обсяг капіталовкладень, управлінські навики власника (власників) фірми і частина або усі фінансові ресурси також можуть бути у володінні виробника. Оскільки ці ресурси є власністю виробника, то платежі за їх використання носять неявний характер, і тому їх називають неявними витратами. Для визначення своїх економічних витрат фірма повинна обчислити у грошовому виразі неявні витрати і додати їх до бухгалтерських витрат.

Приклад. Власник невеликої ферми сам працює на ній і витрачає на це 40 год. у тиждень, обробляючи свої 20 га землі. У фермера працює троє найманих робітників, яким він виплатив за рік 20 000 грн. зарплати. Він також брав позику в банку в розмірі 30 000 грн. на придбання обладнання. В цілому виплата процентів становить 5000 грн. Первісна вартість обладнання становить 100 000, а його річна амортизація - 20 000 грн. Нинішня ринкова вартість обладнання - 80 000 грн. Бухгалтерські розрахунки, зроблені в кінці року, містять інформацію про розрахункові (явні) витрати ферми, які наведено в табл. 1.

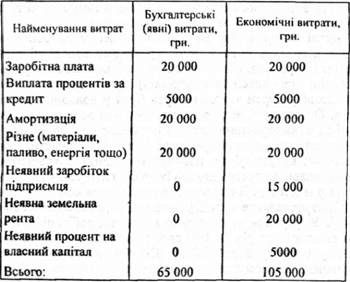

Підприємець оцінює інформацію, представлену в розрахунку. Економічні витрати фірми цікавлять Його більше, ніж бухгалтерські. Для визначення економічних витрат на ведення підприємства власник оцінює неявні витрати і додає їх до явних витрат, визначених бухгалтерським способом. Для підприємця альтернативою роботі на власній фермі є можливість працювати управляючим на іншій фермі. Він підрахував, що міг би заробити там за рік, працюючи по 40 год. на тиждень, 15 000 грн. Фермер також відмовляється від можливості здати свої 20 га землі в оренду і отримувати ренту. Припустімо, що річна орендна плата з цієї землі могла б становити 1000 грн. за І га. Це означає, що він відмовляється від можливості отримати 20 000 грн. орендної плати за свої 20 га землі, якщо обробляє їх власними засобами. Ця сума складає неявні витрати використання землі для ведення ферми і є умовно нарахованою рентою.

Таблиця І. Бухгалтерські та економічні витрати ферми (дані умовні)

І, нарешті, ринкова вартість обладнання на фермі становить 80 000 грн. Фермер повинен повернути банку 30 000 гра Якщо фермер продасть своє обладнання і виплатить банківський кредит, у нього залишиться ще 50 000 грн. Працюючи на фермі, він відмовляється від можливості вкласти ці кошти в інше підприємство чи в банк. Якщо б він міг отримувати 10% від цієї суми, вклавши ЇЇ, скажімо, в банк, то неявний процент на власний капітал становив би 5000 гри; щорічно.

Додавши всі неявні і явні витрати, отримаємо економічні витрати на ведення фермерського господарства за рік.. Як показано в табл. 1, загальні економічні витрати за рік становитимуть 105 000 грн., що майже вдвоє більше бухгалтерських витрат (65 000 гри.). Отже, тепер можна визначити неявні витрати. Вони становлять 40 000 грн. (105 000 - 65 000). Щодо економічних витрат, економісти вважають за потрібне розрізняти витрати короткострокові і довгострокові.

За короткий період фірма не може збільшити або зменшити розміри і потужність підприємства. Його розмір постійний. Короткий період - різний у різних галузях. Він характеризується деякими постійними (фіксованими) вхідними факторами. У короткому періоді фірма може змінювати витрати ресурсів, але не всіх. Затрати деяких ресурсів, а значить, і витрати на їх обслуговування, залишаються сталими.

Довгий період - це період достатньо довгий для того, щоб фірма могла змінити розмір і потужність свого підприємства. Всі вхідні фактори можуть бути змінені, фірма не має жодних постійних витрат, всі вони змінні, бо всі ресурси є змінними.

Наприклад, якщо заводу "Електрон" потрібно найняти ще 50 робітників або навіть набрати цілу робочу зміну, то це були б короткострокові витрати. Та якби виникла потреба прибудувати ще одне крило до заводського цеху і встановити там додаткове устаткування, це були б уже довгострокові витрати.

Важливо зазначити, що короткий і довгий період відрізняються один від одного швидше концептуально" ніж за тривалістю. У галузях легкої промисловості зміна виробничих потужностей може відбутися і за одну добу. Часто малі підприємства збільшують свої виробничі потужності за декілька днів. Але у важкій промисловості для цього потрібні місяці, а то й роки.

Схожі статті

-

Основи економічної теорії - Крупка М. І. - Тема 11. Витрати, виторг і прибутки фірми

У цій темі з'ясуємо суть та види витрат, виторгу і прибутку фірми. Аналіз виторгу І прибутку провадиться у тісному зв'язку з поняттями попит, пропозиція,...

-

Основи економічної теорії - Крупка М. І. - Пропозиція та закон пропозиції

Кожен ринок має сторону пропозиції, так само як і сторону попиту. Пропозиція - це кількість певного товару, яку виробники бажають виготовляти і продавати...

-

Основи економічної теорії - Крупка М. І. - Тема 4. Економічна роль домогосподарства, фірми і держави

У цій темі з'ясовується суть, функції та особливості основних економічних суб'єктів ринкової та перехідної систем. Завдання теми полягає в тому, щоб...

-

Основи економічної теорії - Крупка М. І. - Домогосподарство в економічній системі суспільства

У цій темі з'ясовується суть, функції та особливості основних економічних суб'єктів ринкової та перехідної систем. Завдання теми полягає в тому, щоб...

-

Основи економічної теорії - Крупка М. І. - Ділове підприємство і його правові форми

Права власності, а отже, і "правила гри" в економічних системах з часом видозмінюються, удосконалюються під впливом змін в економіці, традиціях, моралі....

-

Основи економічної теорії - Крупка М. І. - Тема 2. Проблеми організації національної економіки

Головна мета цієї теми полягає у з'ясуванні в загальних рисах деяких фундаментальних понять сучасної економічної науки. Вони так само актуальні сьогодні,...

-

Основи економічної теорії - Крупка М. І. - Суть і функції ринку

Протягом останніх років у нашому суспільстві дедалі поглиблюється інтерес до ринкової економіки. У нашу ділову та побутову мову входять нові терміни:...

-

Основи економічної теорії - Крупка М. І. - Тема 6. Ринок: суть та структура

Протягом останніх років у нашому суспільстві дедалі поглиблюється інтерес до ринкової економіки. У нашу ділову та побутову мову входять нові терміни:...

-

В Україні структура домашнього господарства зазнає серйозних змін, серед яких можна виділити такі: Зростає частка домашніх господарств, які засновані на...

-

Основи економічної теорії - Крупка М. І. - Потреби і економічні ресурси

Головна мета цієї теми полягає у з'ясуванні в загальних рисах деяких фундаментальних понять сучасної економічної науки. Вони так само актуальні сьогодні,...

-

Основи економічної теорії - Крупка М. І. - Методологія економічної науки

Термін "методологія" в перекладі з грецької - наука про метод, а "метод" - це шлях до чогось. Метод окреслює шлях до істини, дає регулятивні та...

-

Сільське господарство - це відносно велика сфера економічної діяльності суспільства. Воно тісно взаємодіє з іншими секторами національної економіки. У...

-

Основи економічної теорії - Крупка М. І. - Становлення податкової системи в Україні

Формування системи оподаткування в Україні розпочалося в 1991-1992 рр. У цей період були ухвалені законодавчі акти, що регулюють процеси оподаткування:...

-

Основи економічної теорії - Крупка М. І. - Податкова система. Прямі та непрямі податки

Сучасна ринкова економіка постійно відчуває на собі вплив держави. Важливі економічні функції держави - забезпечення правової основи функціонування...

-

Основи економічної теорії - Крупка М. І. - Тема 9. Державне втручання в сучасну економіку

Сучасна ринкова економіка постійно відчуває на собі вплив держави. Важливі економічні функції держави - забезпечення правової основи функціонування...

-

Основи економічної теорії - Крупка М. І. - Еластичність пропозиції

Поняття еластичності поширюється не лише на попит. Воно також може використовуватися для визначення реакції величини пропозиції на зміну ціни. Формально...

-

Основи економічної теорії - Крупка М. І. - Основні показники результативності національної економіки

Основним результатом функціонування національної економіки є національний продукт - весь річний потік товарів і послуг у межах національного...

-

Відомо, що всі країни, які йдуть ринковим шляхом, мають різні ринкові моделі. Скажімо, є американська, канадська, німецька, японська моделі ринкової...

-

Основи економічної теорії - Крупка М. І. - Основні структурні елементи ринку

Пізнання ринку неможливе без глибокого аналізу його структури, тобто елементів, з яких він складається, і які взаємодіють між собою. Найбільш поширеним є...

-

Основи економічної теорії - Крупка М. І. - Приватизаційні процеси в сучасній економіці

З початку 1980-х років у деяких економічно розвинутих країнах почав набирати розмаху процес перетворення державних підприємств у приватні. Перетворення...

-

Основи економічної теорії - Крупка М. І. - Держава та її економічні функції

Жодна сучасна національна економіка не обходиться без участі держави у її регулюванні. Держава впливає на економічну діяльність домогосподарств і фірм...

-

Основи економічної теорії - Крупка М. І. - Система показників ефективності національної економіки

Основним результатом функціонування національної економіки є національний продукт - весь річний потік товарів і послуг у межах національного...

-

Суть довгострокової фермерської проблеми проявляється у несприятливій для фермерів довгостроковій динаміці цін на їхню продукцію та доходів від її...

-

Суть довгострокової фермерської проблеми проявляється у несприятливій для фермерів довгостроковій динаміці цін на їхню продукцію та доходів від її...

-

Ферма - це сільськогосподарське підприємство, яке функціонує на приватній або (і) орендованій землі, застосовує сімейну або (і) найману працю, та...

-

Сільське господарство - це відносно велика сфера економічної діяльності суспільства. Воно тісно взаємодіє з іншими секторами національної економіки. У...

-

Основи економічної теорії - Крупка М. І. - Альтернативні економічні системи

Економічна система відрізняється за методами забезпечення відповідей на основні питання економіки, які щойно були сформульовані. Будь-яка економічна...

-

Основи економічної теорії - Крупка М. І. - Вплив дотацій та субсидій на попит і пропозицію

У тих випадках, коли ринкова рівновага не забезпечує достатній, з точки зору уряду, обсяг пропозиції якогось товару, уряд може стимулювати збільшення...

-

Основи економічної теорії - Крупка М. І. - Вплив непрямих податків на пропозицію

Розглянувши суть та відмінності прямих і непрямих податків, з'ясуємо вплив останніх на пропозицію. Аналізуватимемо лише непрямі податки, тому що саме...

-

Основи економічної теорії - Крупка М. І. - Суть та основні компоненти національної економіки

Національна економіка як феномен можлива за умови суверенності держави. Економічний суверенітет України забезпечують впровадження власної валюти,...

Основи економічної теорії - Крупка М. І. - Суть і види витрат виробництва