Основи економічної теорії - Крупка М. І. - Становлення податкової системи в Україні

Формування системи оподаткування в Україні розпочалося в 1991-1992 рр. У цей період були ухвалені законодавчі акти, що регулюють процеси оподаткування: Закон України "Про систему оподаткування" (05.07.1991 р.); Закон України "Про прибутковий податок з громадян України, іноземних громадян та осіб без громадянства" (05.07.1991 р.); Закон України "Про державне мито" (18.12.1991 р.); Закон України "Про податок на додану вартість" (20.12.1991 р.); "Митний кодекс України" (12.12.1991 р.); Декрет Кабінету Міністрів України "Про податок на додану вартість" (26.12.1992 р.), Закон України "Про акцизний збір" (18.12.1991 р.); Закон України "Про оподаткування прибутку підприємств" (28.12.1994 р.) тощо.

На початку 1997 р. Верховна Рада України ухвалила новий Закон України "Про внесення змін до Закону України "Про систему оподаткування". У ньому визначено 19 видів загальнодержавних податків і зборів, 2 місцеві податки і 14 місцевих зборів. Які ж прямі та непрямі податки сплачують вітчизняні виробники та домогосподарства? Основним видом прямого податку на виробників є податок з прибутку підприємств. Нова редакція Закону України "Про оподаткування прибутку підприємств" (22.05.1997 р.) докорінно змінила вітчизняну систему оподаткування прибутку юридичних осіб. Тепер підприємства змушені вести паралельно, крім бухгалтерського, ще й податковий облік. Іншими важливими видами прямого оподаткування юридичних осіб є внески до Пенсійного фонду та до Фонду соціального страхування. Серед прямих податків, які сплачують фізичні особи, найважливішим є прибутковий податок з громадян.

Непрямі податки в Україні представлені акцизами та митними тарифами.

В Україні Законом "Про єдиний митний тариф" (від 05.11.1992 р.) дозволено застосування трьох видів мит на товари та інші предмети, які переміщуються через митний кордон України: адвалерне мито, що нараховується у відсотках до митної вартості товарів; специфічне мито, що нараховується в установленому грошовому розмірі на одиницю товарів та інших предметів, які обкладаються митом; комбіноване мито, яке поєднує два перших види митного обкладання.

На території нашої держави дозволені як індивідуальні (акцизний збір), так і універсальні акцизи (податок на додану вартість).

Податок на додану вартість сплачують суб'єкти підприємницької діяльності, що знаходяться на території України, а також об'єднання та іноземні юридичні особи і громадяни, які здійснюють від свого імені виробничу чи іншу підприємницьку діяльність на території України. Закон України "Про податок на додану вартість" (03.04.97), введений у дію з 01.10.97, розширив коло платників ПДВ. Зокрема, ними стали також особи, які на митній території України надають послуги, пов'язані з транзитом пасажирів або вантажів через митну територію України. ПДВ обкладаються обороти від реалізації товарів і послуг. Ставка 20% застосовується до оподатковуваного обороту, який не включає податок на додану вартість.

Акцизний збір в Україні сплачують суб'єкти підприємницької діяльності, що виробляють, продають, обмінюють підакцизні товари. Об'єктом оподаткування при цьому виступають обороти від реалізації підакцизних товарів без податку на додану вартість. Ставки акцизного збору час від часу переглядаються. Упродовж 90-х у різні роки ставки акцизного збору для окремих товарів коливалися в межах від 10% (наприклад, телевізори чорно-білого зображення) до 300% (спирт питний та етиловий імпортного виробництва) до вартості у відпускних цінах.

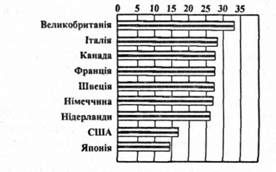

Особливістю вітчизняної податкової системи впродовж 90-х років було переважання непрямих податків у доходах державного бюджету. Непрямі податки становлять вагому частку сумарних податкових надходжень у більшості західноєвропейських країн, тоді як, скажімо, у США і Японії ці частка незначна (рис. 1).

Підвищення дієвості податкової системи в Україні залежить від двох груп чинників:

1) від того, наскільки успішно відбуватиметься перехід до ринкової системи;

2) від того, якою мірою будуть утілюватися в життя задекларовані в юридичних нормах принципи функціонування власне податкової системи.

Що стосується першої групи чинників, то на сьогодні неефективність державного сектора економіки, який усе ще посідає вагоме місце у структурі національної економіки,

Рис. 1. Непрямі податки у деяких країнах світу (відсоток сумарних податкових надходжень)

Породжує низькі абсолютні розміри податкових надходжень до централізованих та місцевих бюджетів. Так, за досить високих ставок оподаткування доходів суб'єктів господарювання та податку на додану вартість державний бюджет України упродовж 90-х років мав значний дефіцит, а інфляція істотно знецінювала податкові надходження до бюджетів різних рівнів.

Друга група чинників, що визначає дієвість податкової системи України, містить у собі не менше внутрішніх резервів, ніж перша. Наприклад, такий принцип системи оподаткування, як обов'язковість сплати податків, повсюдно порушується. Обсяги тіньового обороту в національній економіці оцінюються в мільярдах гривень. Посиленню цього негативного явища сприяють, зокрема, прозорі кордони держави, через які переміщуються значні товаропотоки, котрі уникають сплати мита.

Порушується принцип стабільності ставок оподаткування. Так, ставка податку на додану вартість за період з 1991 по 1997 рр. змінювалася кілька разів: з 28% до 20%.

Це ж саме стосується й податку на доходи суб'єктів господарювання. Спершу діяв податок на валовий дохід (18%), пізніше перейшли до оподаткування прибутку, потім повернулися до оподаткування валового доходу і, нарешті, знову запровадили податок з прибутку.

Постійно порушується принцип економічної доцільності в процесі оподаткування. Замість стимулювання, наприклад, за допомогою пільгового оподаткування розвитку дрібного підприємництва, що сприяло б формуванню ринкового середовища в країні, держава підтримує "на плаву" збиткові державні підприємства.

Схожі статті

-

Основи економічної теорії - Крупка М. І. - Податкова система. Прямі та непрямі податки

Сучасна ринкова економіка постійно відчуває на собі вплив держави. Важливі економічні функції держави - забезпечення правової основи функціонування...

-

Основи економічної теорії - Крупка М. І. - Тема 9. Державне втручання в сучасну економіку

Сучасна ринкова економіка постійно відчуває на собі вплив держави. Важливі економічні функції держави - забезпечення правової основи функціонування...

-

Основи економічної теорії - Крупка М. І. - Приватизаційні процеси в сучасній економіці

З початку 1980-х років у деяких економічно розвинутих країнах почав набирати розмаху процес перетворення державних підприємств у приватні. Перетворення...

-

В Україні структура домашнього господарства зазнає серйозних змін, серед яких можна виділити такі: Зростає частка домашніх господарств, які засновані на...

-

Основи економічної теорії - Крупка М. І. - Домогосподарство в економічній системі суспільства

У цій темі з'ясовується суть, функції та особливості основних економічних суб'єктів ринкової та перехідної систем. Завдання теми полягає в тому, щоб...

-

Основи економічної теорії - Крупка М. І. - Пропозиція та закон пропозиції

Кожен ринок має сторону пропозиції, так само як і сторону попиту. Пропозиція - це кількість певного товару, яку виробники бажають виготовляти і продавати...

-

Відомо, що всі країни, які йдуть ринковим шляхом, мають різні ринкові моделі. Скажімо, є американська, канадська, німецька, японська моделі ринкової...

-

Основи економічної теорії - Крупка М. І. - Тема 4. Економічна роль домогосподарства, фірми і держави

У цій темі з'ясовується суть, функції та особливості основних економічних суб'єктів ринкової та перехідної систем. Завдання теми полягає в тому, щоб...

-

Основи економічної теорії - Крупка М. І. - Тема 1. Предмет і метод економічної теорії

За останнє десятиліття ринок вітчизняної економічної літератури поповнився багатьма виданнями з економічної теорії. За своїм змістом, структурою, якістю...

-

Основи економічної теорії - Крупка М. І. - Методологія економічної науки

Термін "методологія" в перекладі з грецької - наука про метод, а "метод" - це шлях до чогось. Метод окреслює шлях до істини, дає регулятивні та...

-

Основи економічної теорії - Крупка М. І. - Звідки походить сучасна економічна теорія?

За останнє десятиліття ринок вітчизняної економічної літератури поповнився багатьма виданнями з економічної теорії. За своїм змістом, структурою, якістю...

-

Основи економічної теорії - Крупка М. І. - Система показників ефективності національної економіки

Основним результатом функціонування національної економіки є національний продукт - весь річний потік товарів і послуг у межах національного...

-

Основи економічної теорії - Крупка М. І. - Основні показники результативності національної економіки

Основним результатом функціонування національної економіки є національний продукт - весь річний потік товарів і послуг у межах національного...

-

Основи економічної теорії - Крупка М. І. - Суть та основні компоненти національної економіки

Національна економіка як феномен можлива за умови суверенності держави. Економічний суверенітет України забезпечують впровадження власної валюти,...

-

Основи економічної теорії - Крупка М. І. - Тема 5. Національна економіка та її показники

Національна економіка як феномен можлива за умови суверенності держави. Економічний суверенітет України забезпечують впровадження власної валюти,...

-

Основи економічної теорії - Крупка М. І. - Альтернативні економічні системи

Економічна система відрізняється за методами забезпечення відповідей на основні питання економіки, які щойно були сформульовані. Будь-яка економічна...

-

Основи економічної теорії - Крупка М. І. - Основні проблеми організації економіки

Кожне людське суспільство стикається і намагається розв'язувати три основні проблеми організації економіки: що виробляти і в якій кількості, як і для...

-

Основи економічної теорії - Крупка М. І. - Еластичність пропозиції

Поняття еластичності поширюється не лише на попит. Воно також може використовуватися для визначення реакції величини пропозиції на зміну ціни. Формально...

-

Розглянуті вище два види еластичності дозволяють досить точно виявляти існуючі зв'язки між зміною ціни і величини попиту певного товару. Економісти...

-

Основи економічної теорії - Крупка М. І. - Чинники еластичності попиту

Той факт, що еластичність змінюється під час руху вздовж кривої попиту, означає, що необхідним є обережний і зважений підхід, коли ми стверджуємо про...

-

Основи економічної теорії - Крупка М. І. - Еластичність попиту за ціною

У теорії попиту і пропозиції важливе місце посідає окремий її розділ - теорія еластичності. Вона широко застосовується не лише в наукових дослідженнях, а...

-

Основи економічної теорії - Крупка М. І. - Тема 8. Еластичність в економіці та її види

У теорії попиту і пропозиції важливе місце посідає окремий її розділ - теорія еластичності. Вона широко застосовується не лише в наукових дослідженнях, а...

-

Основи економічної теорії - Крупка М. І. - Потреби і економічні ресурси

Головна мета цієї теми полягає у з'ясуванні в загальних рисах деяких фундаментальних понять сучасної економічної науки. Вони так само актуальні сьогодні,...

-

Основи економічної теорії - Крупка М. І. - Попит та закон попиту

Докладне вивчення наступних тем грунтується на розумінні того, як діють закони попиту та пропозиції. Значення цих законів у координуванні поведінки...

-

Основи економічної теорії - Крупка М. І. - Тема 7. Попит, пропозиція та ціна

Докладне вивчення наступних тем грунтується на розумінні того, як діють закони попиту та пропозиції. Значення цих законів у координуванні поведінки...

-

Основи економічної теорії - Крупка М. І. - Тема 2. Проблеми організації національної економіки

Головна мета цієї теми полягає у з'ясуванні в загальних рисах деяких фундаментальних понять сучасної економічної науки. Вони так само актуальні сьогодні,...

-

Основи економічної теорії - Крупка М. І. - Суть і функції ринку

Протягом останніх років у нашому суспільстві дедалі поглиблюється інтерес до ринкової економіки. У нашу ділову та побутову мову входять нові терміни:...

-

Основи економічної теорії - Крупка М. І. - Тема 6. Ринок: суть та структура

Протягом останніх років у нашому суспільстві дедалі поглиблюється інтерес до ринкової економіки. У нашу ділову та побутову мову входять нові терміни:...

-

Основи економічної теорії - Крупка М. І. - ПЕРЕДМОВА

За останнє десятиліття ринок вітчизняної економічної літератури поповнився багатьма виданнями з економічної теорії. За своїм змістом, структурою, якістю...

-

Основи економічної теорії - Крупка М. І. - Тема 3. Власність та правові форми ділових підприємств

Розглянуті в попередній темі моделі економічної системи відрізняються одна від одної двома основними параметрами: 1) співвідношенням форм власності на...

Основи економічної теорії - Крупка М. І. - Становлення податкової системи в Україні