Основи аудиту - Ільіна С. Б. - 6.3. Методи і прийоми аудиту

З метою обгрунтування думки щодо достовірності фінансової звітності і поставленої мети аудиторської перевірки аудитору потрібно зібрати аудиторські докази, які мають відповідати певним вимогам щодо їх кількості і якості. 4

Стосовно кількості повинна забезпечуватися необхідна їх достатність та обгрунтованість вибіркових досліджень; щодо якості - достовірність, незалежність джерел інформації та релевантність: своєчасність, відповідність завданням аудиту, суттєвість.

Кількість доказів визначається поняттям достатності обгрунтування висновку згідно з вибірковою перевіркою, яка залежить від оцінки властивого ризику та ризику контролю.

Відповідно до міжнародної практики США і Великобританії приймаються до уваги такі фактори, як стан економіки, галузі, системи внутрішнього контролю, професійний рівень аудитора, порушення з боку керівництва [ 16,с.9.08;22,с.3.203]. В зв'язку з тим, що в міжнародній практиці аудитор на основі аналізу самостійно приймає рішення щодо обсягу перевірки, широко застосовуються прийоми статистичного дослідження, оцінки відхилень тощо.

Якість аудиторських доказів не залежить від їх кількості. Вона характеризується достовірністю та доречністю.

Міжнародний досвід доводить, що найбільш надійними є свідчення, отримані у результаті виконання тестів, отриманих аудитором при проведенні аудиту.

Усні докази є менш надійними, а випадково почуті зовсім не приймаються до уваги аудитором.

Стандартами США і Великобританії передбачений контроль процесу отримання інформації. Так, якщо аудитор не присутній під час проведення інвентаризації активів, цінних паперів, то рівень довіри Ті результатів суттєво знижується, хоча це є основним прийомом підтвердження реального існування цих активів.

Якісною оцінкою свідчень є їх релевантність, яку оцінюють відповідно до завдань аудиту та процедур, що виконує аудитор під час проведення аудиту. Наприклад, процес проведення інвентаризації дає змогу переконатися у реальній наявності цінностей, але не може підтвердити їх оцінку, повноту обліку, права власності, наявність зловживань тощо.

Позаяк суттєвість є критерієм релевантности не можна забувати про те, що потрібно при проведенні аудиторської перевірки брати до уваги тільки суттєві свідчення. Рівень урахування кількісних і якісних характеристик під час оцінки отриманих свідчень щодо їх суттєвості наведений на рис.6.2.

Рис. 6.2. Взаємозалежність між аудиторськими доказами, ризиком та суттєвістю

Інформація рис. 6.2 свідчить про те, що якість аудиторських доказів пов'язана з рівнем ризику та рівнем суттєвості.

Якщо властивий ризик та ризик контролю високі, при цьому повинна бути більша кількість свідчень, до яких є вищий рівень довіри, рівень допустимої помилки підвищується; в умовах низького властивого ризику та ризику контролю аудитор може довіряти внутрішнім доказам, при цьому рівень суттєвості помилки знижується.

З метою отримання доказів аудитор має застосовувати при аудиті необхідні методи та прийоми. Підчас проведення аудиторської перевірки необхідно виконувати не лише спеціальні тести, а враховувати і загальнонаукові дослідження, як методи аналізу, синтезу, індукції, дедукції. Вибіркові дослідження потребують застосування прийомів загальної та математичної статистики, теорії ймовірності, ігр тощо.

Слід зауважити, що професійні стандарти розглядають лише спеціальні прийоми отримання аудиторських доказів [ 16, с. 9.07-9.10], які поділяються на тести узгодженості та тести підтвердження (рис.6.3).

Рис. 6.3. Класифікація прийомів і процедур отримання аудиторських доказів

У міжнародній практиці

У міжнародній практиці до прийомів аудиту відносять: інспекцію, спостереження, опитування, підрахунки, аналіз, вивчення. Зміст прийомів аудиту наведено у табл.6.2.

Таблиця 6.2. Прийоми аудиту та їх зміст

|

Прийоми аудиту |

Зміст прийомів аудиту |

|

1. Інспекція |

Перевірка документів, що відображають господарські операції та залишки на рахунках бухгалтерського обліку (перевірка прибуткових і видаткових касових ордерів з метою правильності записів грошових коштів) |

|

2.Спостереження |

Візуальне спостереження аудитора за процедурами, Процесами, оглядом матеріальних цінностей, цехів тощо (присутність аудитора під час інвентаризації грошових коштів у касі) |

|

3.Підтвердження |

Отримання письмових відповідей від третіх сторін щодо Здійснення господарських операцій, залишків на рахунках бухгалтерського обліку та іншої облікової інформації (листи про підтвердження дебіторської заборгованості, звіти банку щодо залишків на поточному рахунку банку) Усне чи письмове опитування компетентних осіб як на |

|

4. Опитування |

Підприємстві так і за його межами (анкети, що застосовують Для вивчення оцінки внутрішнього контролю на підприємстві) Дослідження документів, записів, окремих активів Отримання певних показників і трендів розвитку підприємства |

|

5. Вивчення |

(аналіз фінансового стану підприємства) |

|

6. Аналіз |

Перевірка арифметичної точності джерел інформації (первинних та зведених облікових документів, регістрів, форм фінансової звітності (арифметична перевірка матеріального |

|

7. Підрахунок |

Звіту комірника: суми надходжень, відписку матеріалів та Сальдо на кінець дня) |

Між прийомами аудиту, його завданнями та видами аудиторських доказів є постійний взаємозв'язок, який відображений у табл.6.3.

Таблиця 6.3. Взаємозв'язок між прийомами аудиту, завданнями аудиторської перевірки та видами аудиторських доказів

|

Прийоми аудиту |

Приклад застосування |

Вид свідчень |

|

Завдання аудиту |

Документальні | |

|

Прослідковування (первинний документ-головна книга |

Перевірка повноти відображення платіжних документів у реєстрах аналітичного і синтетичного обліку | |

|

Повнота обліку і оцінка дебіторської заборгованості | ||

|

Прослідковування (головна книга первинний документ) |

Підтвердження записів на рахунку реалізації з платіжними документами | |

|

Існування і оцінка дебіторської заборгованості | ||

|

Інспекція |

Інспекція угоди з банком | |

|

Існування, права і оцінка | ||

|

Інспекція нового складу |

Фізичні | |

|

Існування складу | ||

|

Розрахунок (підрахунок) |

Підрахунок грошових коштів у касі | |

|

Оцінка грошових коштів | ||

|

Спостереження |

Спостереження за проведенням клієнтом інвентаризації запасів | |

|

Існування, повнота обліку і оцінка запасів | ||

|

Опитування |

Запит адвоката про судові справи |

Письмові пояснення |

|

Оцінка зобов'язань | ||

|

Опитування |

Усні | |

|

Оцінка запасів | ||

|

Підтвердження |

Підтвердження банком залишків на рахунках у банку |

Підтвердження |

|

Існування, права і оцінка грошових коштів | ||

|

Перерахунок |

Перерахунок нарахованих відсотків до сплати |

Математичні |

|

Оцінка відсотків до сплати | ||

|

Аналіз |

Порівняння запланованого обсягу реалізації з фактичним |

Аналітичні |

|

Існування, повнота обліку і оцінка продаж |

Дані таблиці 6.3 свідчать проте, що для тестування системи внутрішнього контролю призначені відповідності дійсного стану контролю формальним його вимогам. Тільки після їх здійснення можна прийняти остаточне рішення про необхідну кількість доказів у підтвердженні звітності даними бухгалтерського обліку.

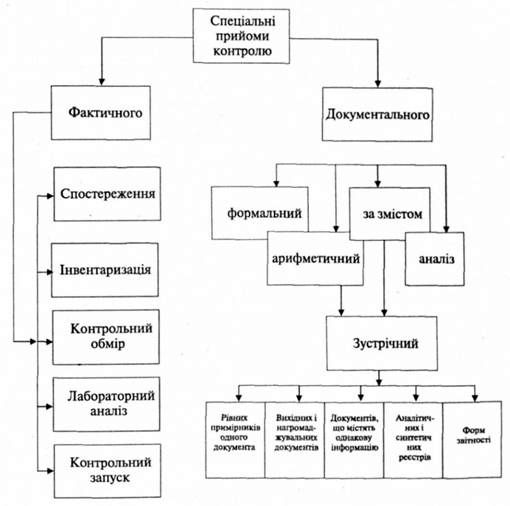

Аудиторські докази класифікують на види залежно від прийомів аудиту, за допомогою яких вони були отримані. Така класифікація розглянута на рис.6.4.

Рис.6.4. Класифікація спеціальних прийомів контролю

Огляд спеціальних прийомів контролю свідчить про те, що нечітка їх класифікація, повторення одних і тих само дій під різними назвами ускладнюють встановлення взаємозв'язку між завданнями і прийомами, що є підставою для отримання необхідних доказів.

Узагальнення різних поглядів на класифікацію спеціальних прийомів контролю дає змогу його поділу на фактичний та формальний.

Фактичний контроль вивчає фактичний стан об'єктів за допомогою їх обміру, перерахунку, лабораторного аналізу, їх контрольного огляду тощо. Результати такого контролює надійними засобами підтвердження облікової інформації. Необхідно відмітити, що такий контроль пов'язаний із витратами часу, коштів, тому він повинен застосовуватися у крайніх випадках. Подібний підхід до здійснення фактичного контролю передбачений Законом України "Про аудиторську діяльність". В Законі йдеться проте, що аудитор має право особисто перевіряти наявність майна, грошей, цінностей, а також вимагати від керівництва господарюючого суб'єкта проведення контрольних оглядів, замірів виконаних робіт, визначення якості продукції [1].

У практичній діяльності аудитори надають перевагу прийомам документального контролю.

Формальна перевірка надає можливість впевнитися у заповненні всіх реквізитів документів, які б забезпечували його юридичну силу, арифметичний контроль підтверджує правильність кількісних і вартісних показників.

Аналітичні процедури посідають особливе місце серед прийомів отримання аудиторських доказів. Стандарти США, Великобританії та МСА вимагають обов'язкового проведення аналізу під час аудиту.

Практика свідчить, що аналітичні процедури допомагають знайти значні порушення [12,14,24], а витрати на їх здійснення в порівнянні з іншими процедурами, незначні. Аналіз дає можливість зменшити обсяг процедур підтвердження, зекономити час, необхідний для їх здійснення. Найбільше застосування в аудиторській діяльності отримав аналіз фінансової звітності. В результаті застосування всіх прийомів аналізу можна висвітлити дебіторську заборгованість як об'єкт уважного дослідження.

Схожі статті

-

Основи аудиту - Ільіна С. Б. - 6.1. Аудиторські докази, їх класифікація

6.1. Аудиторські докази, їх класифікація Законом України "Про аудиторську діяльність" [ І ] та міжнародним стандартом 500 "Аудиторські докази" [І І ] та...

-

Основи аудиту - Ільіна С. Б. - РОЗДІЛ 6 АУДИТОРСЬКІ ДОКАЗИ

6.1. Аудиторські докази, їх класифікація Законом України "Про аудиторську діяльність" [ І ] та міжнародним стандартом 500 "Аудиторські докази" [І І ] та...

-

Основи аудиту - Ільіна С. Б. - РОЗДІЛ 4 СТАНДАРТИ (НОРМИ) АУДИТУ

4.1. Нормативна база регулювання аудиторської діяльності З метою правового регулювання аудиторської діяльності в Україні прийнято ряд законодавчих та...

-

Основи аудиту - Ільіна С. Б. - 4.2. Міжнародні стандарти

4.1. Нормативна база регулювання аудиторської діяльності З метою правового регулювання аудиторської діяльності в Україні прийнято ряд законодавчих та...

-

Основи аудиту - Ільіна С. Б. - 4.1. Нормативна база регулювання аудиторської діяльності

4.1. Нормативна база регулювання аудиторської діяльності З метою правового регулювання аудиторської діяльності в Україні прийнято ряд законодавчих та...

-

Основи аудиту - Ільіна С. Б. - 5.3. Тестування системи внутрішнього контролю

У міжнародній практиці аудиту для вивчення СВК використовують два види тестів: наскрізні тести та тести узгодженості відповідності. Наскрізні тести...

-

Основи аудиту - Ільіна С. Б. - 2.2. Основні етапи проведення аудиторської перевірки

У процесі розвитку аудиторської діяльності відбувається еволюція методики та техніки аудиту, його переорієнтації із виявлення помилок, зловживань,...

-

Основи аудиту - Ільіна С. Б. - 2.6. Питання для обговорення і самоперевірки

1. Назвіть суб'єкти регулювання аудиторської діяльності. 2. Які обов 'язки виконують професійні організації? 3. Порівняйте основні функції САУта АПУ. 4....

-

Основи аудиту - Ільіна С. Б. - 2.4. Планування проведення аудиту

Закон України "Про аудиторську діяльність" визначає право замовника на вільний вибір аудитора. Міжнародний досвід залишає право остаточного його вибору...

-

Основи аудиту - Ільіна С. Б. - 5.4. Питання для самоперевірки та обговорення

1. Наведіть визначення внутрішньогосподарського контролю. 2. Назвіть об'єкти, прийоми внутрішньогосподарського контролю. 3. Назвіть переваги і недоліки...

-

Основи аудиту - Ільіна С. Б. - 2.8.2. Графічний диктант

1. Назвіть суб'єкти регулювання аудиторської діяльності. 2. Які обов 'язки виконують професійні організації? 3. Порівняйте основні функції САУта АПУ. 4....

-

Ефективна система внутрішнього аудиту знижує аудиторський ризик і зменшує обсяг аудиторської перевірки. Одним із першочергових завдань аудитора є оцінка...

-

Основи аудиту - Ільіна С. Б. - 2.8.1. Тести

1. Назвіть суб'єкти регулювання аудиторської діяльності. 2. Які обов 'язки виконують професійні організації? 3. Порівняйте основні функції САУта АПУ. 4....

-

Основи аудиту - Ільіна С. Б. - 2.8. Контрольний блок

1. Назвіть суб'єкти регулювання аудиторської діяльності. 2. Які обов 'язки виконують професійні організації? 3. Порівняйте основні функції САУта АПУ. 4....

-

Основи аудиту - Ільіна С. Б. - 2.7. Практичний блок

1. Назвіть суб'єкти регулювання аудиторської діяльності. 2. Які обов 'язки виконують професійні організації? 3. Порівняйте основні функції САУта АПУ. 4....

-

Основи аудиту - Ільіна С. Б. - 6.2. Джерела аудиторських доказів, процедури їх отримання

Джерелами аудиторських доказів є: - облікова система, яка включає інформацію первинних та зведених документів і звітів; облікові регістри синтетичного...

-

Основи аудиту - Ільіна С. Б. - 3.1. Нормативні вимоги до діяльності аудитора

3.1. Нормативні вимоги до діяльності аудитора Нормативні вимоги до діяльності аудитора обумовлені основними принципами аудиту. З метою забезпечення...

-

Основи аудиту - Ільіна С. Б. - РОЗДІЛ 3 ЕТИКА АУДИТОРА ТА ВИМОГИ ДО ЙОГО КВАЛІФІКАЦІЇ

3.1. Нормативні вимоги до діяльності аудитора Нормативні вимоги до діяльності аудитора обумовлені основними принципами аудиту. З метою забезпечення...

-

Основи аудиту - Ільіна С. Б. - 5.5.2. Графічний диктант

1. Наведіть визначення внутрішньогосподарського контролю. 2. Назвіть об'єкти, прийоми внутрішньогосподарського контролю. 3. Назвіть переваги і недоліки...

-

Основи аудиту - Ільіна С. Б. - 5.5.1. Тести

1. Наведіть визначення внутрішньогосподарського контролю. 2. Назвіть об'єкти, прийоми внутрішньогосподарського контролю. 3. Назвіть переваги і недоліки...

-

Основи аудиту - Ільіна С. Б. - 5.5. Контрольний блок

1. Наведіть визначення внутрішньогосподарського контролю. 2. Назвіть об'єкти, прийоми внутрішньогосподарського контролю. 3. Назвіть переваги і недоліки...

-

Основи аудиту - Ільіна С. Б. - 2.3. Порядок укладення договору на проведення аудиту

Закон України "Про аудиторську діяльність" визначає право замовника на вільний вибір аудитора. Міжнародний досвід залишає право остаточного його вибору...

-

Основи аудиту - Ільіна С. Б. - 1.3. Класифікація аудиту

Отже, перш ніж перейти до визначення класифікації аудиту, потрібно детально з'ясувати, що є її предметом. Спираючись на міжнародний досвід, американський...

-

Аудиторська діяльність включає в себе нормативно-правове, організаційне та методичне забезпечення аудиту та його практичне виконання і надання...

-

Основи аудиту - Ільіна С. Б. - 5.1. Завдання та об'єкти внутрішнього контролю

5.1. Завдання та об'єкти внутрішнього контролю Особливою формою контролю є внутрішній контроль. Він є основою планування обсягу незалежного зовнішнього...

-

Основи аудиту - Ільіна С. Б. - РОЗДІЛ 5 ОЦІНКА СИСТЕМИ ВНУТРІШНЬОГО КОНТРОЛЮ

5.1. Завдання та об'єкти внутрішнього контролю Особливою формою контролю є внутрішній контроль. Він є основою планування обсягу незалежного зовнішнього...

-

Основи аудиту - Ільіна С. Б. - 4.4.2. Графічний блок

1. Якими законодавчими та нормативними актами регулюється аудиторська діяльність в Україні? 2. Наведіть принципову структуру стандартів (нормативів) з...

-

Основи аудиту - Ільіна С. Б. - 4.4.1. Тести

1. Якими законодавчими та нормативними актами регулюється аудиторська діяльність в Україні? 2. Наведіть принципову структуру стандартів (нормативів) з...

-

Основи аудиту - Ільіна С. Б. - 4.4. Графічний блок

1. Якими законодавчими та нормативними актами регулюється аудиторська діяльність в Україні? 2. Наведіть принципову структуру стандартів (нормативів) з...

-

Основи аудиту - Ільіна С. Б. - 4.3. Питання для самоперевірки та обговорення

1. Якими законодавчими та нормативними актами регулюється аудиторська діяльність в Україні? 2. Наведіть принципову структуру стандартів (нормативів) з...

Основи аудиту - Ільіна С. Б. - 6.3. Методи і прийоми аудиту