Організація і методика економічного аналізу - Косова Т. Д. - 5.5. Аналіз виконання плану, динаміки рентабельності окремих видів продукції

Аналіз Виконання плану і динаміки рентабельності продукції відбувається за наступною системою показників:

1. Абсолютне відхилення від планових показників рентабельності:

АР = РФ - РП, (5.35)

Де Рф - рентабельність фактична; Р" - рентабельність планова.

2. Відсоток виконання плану рентабельності продукції:

%вп = ?± х 100%. (5.36)

П

3. Абсолютна зміна показників рентабельності продукції:

АР = Р3 - РБ. (5.37)

Де Р3 - рентабельність звітного періоду; Рб - рентабельність базисного періоду.

4. Темп росту рентабельності продукції:

TP = І1 Х 100%. (5.38)

5. Темп приросту:

777 = ^-=^ х 100%. (5.39)

Перші два показника характеризують абсолютне та відносне виконання плану рентабельності продукції. За допомогою останніх трьох проводиться оцінка динаміки рентабельності також в абсолютному та відносному виразі. Проведемо розрахунок основних показників рентабельності продукції та проаналізуємо виконання плану і динаміку на підставі даних, відображених в табл.5.17.

Таблиця 5.17

Інформація для аналізу рентабельності готової продукції

|

Вид продукції |

Доход від реалізації, гри. |

Собівартість продукції, гри. |

Прибуток від реалізації, гри. | ||||||

|

Базисний період |

Звітний період |

Базисний період |

Звітний період |

Базисний період |

Звітний період | ||||

|

План |

Факт |

План |

Факт |

План |

Факт | ||||

|

А |

15,4 |

16,0 |

16,5 |

12,9 |

13,0 |

13,0 |

2,5 |

3,0 |

3,5 |

|

Б |

7,8 |

9,0 |

10,2 |

5,7 |

6,0 |

6,8 |

2,1 |

3,0 |

3,4 |

|

В |

21,6 |

22,0 |

19,9 |

16,3 |

15,4 |

15,1 |

5,3 |

6,6 |

4,8 |

|

Г |

17,3 |

18,0 |

18,0 |

12,7 |

12,2 |

12,9 |

4,6 |

5,8 |

5,1 |

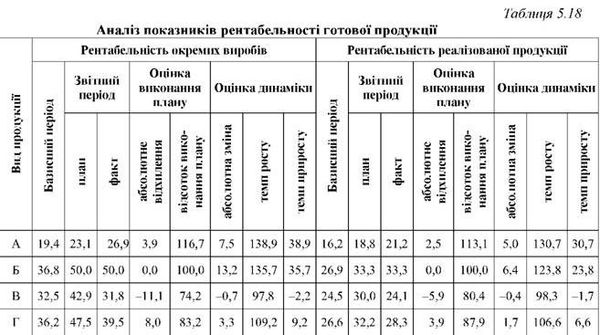

Для систематизації проведених розрахунків сформуємо аналітичну табл.5.18.

Рентабельність окремих виробів розраховується як відношення прибутку від реалізації виробу до собівартості самого виробу:

РВ = ^ х ШОо/о. (5.41)

Де РВ - рентабельність окремих виробів; ПРВ - прибуток від реалізації виробу; СВВ - собівартість виробу.

Рентабельність реалізованої продукції розраховується як відношення валового прибутку (або чистого прибутку) до виручки (доходу) від реалізації продукції:

Рр = ж:Х100%; (5.42)

Де РР - рентабельність реалізованої продукції; ДРВ - виручка (доход) від реалізації продукції; ПВ(Ч) - валовий (чистий) прибуток.

Проведені розрахунки в табл. 5.18 дозволили зробити наступні висновки:

Відносно самих показників рентабельності:

- максимальні показники рентабельності виробів та рентабельності реалізованої продукції, як в базисному, так і в звітному періоді спостерігаються по продукції Б;

- продукція А має найнижчі показники рентабельності;

- усі показники рентабельності реалізованої продукції нижчі за показники рентабельності окремих виробів.

Відносно виконання плану рентабельності по окремих видах продукції:

- фактична рентабельність продукції Б в порівнянні с плановою не змінилася;

- лише по продукції А спостерігається збільшення рентабельності - на 3,85% в абсолютному виразі або на 16,67% - у відносному;

- рентабельність продукції В та Г зменшилась в абсолютному виразі на 11,о7% та 8,о1% відповідно; що склало 74,о7% та 83,16% від запланованих показників;

- аналогічна ситуація спостерігається і по показникам рентабельності реалізованої продукції: фактична рентабельність реалізованої продукції Б відповідає запланованому рівню; рентабельність реалізованої продукції А збільшилась на 13,13% (у відносному виразі); рентабельність реалізованої продукції В та Г зменшилась на 19,6о% та 12,о7% відповідно (також у відносному виразі).

Відносно оцінки динаміки показників рентабельності:

- максимальне збільшення рентабельності продукції в абсолютному виразі спостерігається по продукції Б - на 13,16%; у відносному виразі найбільше зростання по продукції А - на 38,92%;

- рентабельність продукції Г у звітному періоді в порівнянні з попереднім збільшилась на 3,31%; темп приросту склав

9,15%;

- лише рентабельність продукції В зменшилась на о,73% (у відносному виразі на 2,24%) у звітному періоді в порівнянні з базисним;

- аналогічна ситуація склалася і з показниками рентабельності реалізованої продукції: максимальне абсолютне збільшення по продукції Б - на 6,41%; найбільше відносне зростання по продукції А - на 3о,67%; зменшення рентабельності реалізації продукції В на о,42%; незначне зростання рентабельності реалізації продукції Г - на 6,56% у відносному виразі.

Рентабельність окремих видів продукції оказує безпосередній вплив на ефективність роботи усього підприємства та відповідно на показники рентабельності діяльності підприємства. Зміна асортименту та структури виробництва продукції є одним з найголовніших факторів: підвищення питомої ваги більш рентабельної продукції позитивно впливає і на фінансові результати діяльності підприємства, і на його рентабельність. І навпаки: підвищення частки менш рентабельної продукції погіршує фінансові результати діяльності підприємства.

Зміна собівартості продукції та ціни її реалізації також оказує безпосередній вплив на показники рентабельності окремих видів продукції. Ці фактори взаємопов'язані між собою: ціна реалізації продукції формується під впливом собівартості. Остання значною мірою залежить від зовнішніх факторів: ціни придбання сировини, матеріалів, палива; тарифів на електроенергію; норм нарахування на заробітну плату; норм амортизації основних засобів, тощо.

Схожі статті

-

ЗМІСТ 5.1. Система показників рентабельності продукції і фактори, які не неї впливають. 5.2. Значення, задачі і інформаційне забезпечення аналізу...

-

ЗМІСТ 5.1. Система показників рентабельності продукції і фактори, які не неї впливають. 5.2. Значення, задачі і інформаційне забезпечення аналізу...

-

Організація і методика економічного аналізу - Косова Т. Д. - Тема 5. Аналіз рентабельності продукції

ЗМІСТ 5.1. Система показників рентабельності продукції і фактори, які не неї впливають. 5.2. Значення, задачі і інформаційне забезпечення аналізу...

-

Аналіз виробництва і реалізації є першочерговим при проведені оцінки рентабельності продукції. Саме ці показники одночасно з показниками собівартості...

-

Аналіз інших доходів та витрат підприємства має велике значення в системі загальної оцінки роботи суб'єкта господарювання. Це пов'язано з тим, що...

-

Вимоги П(С)БО 3 "Звіт про фінансові результати" не передбачають відокремленого визначення фінансових результатів від фінансової, інвестиційної або...

-

Організація і методика економічного аналізу - Косова Т. Д. - 3.4. Аналіз беззбитковості підприємства

Факторна модель валового прибутку (ВП) має вигляд: ВП = ДЧ - СР = ДР - ПДВ - А - В - СР, (3.1) Де ДР - дохід від реалізації продукції (товарів, робіт,...

-

Факторна модель валового прибутку (ВП) має вигляд: ВП = ДЧ - СР = ДР - ПДВ - А - В - СР, (3.1) Де ДР - дохід від реалізації продукції (товарів, робіт,...

-

Аналіз інших доходів та витрат підприємства має велике значення в системі загальної оцінки роботи суб'єкта господарювання. Це пов'язано з тим, що...

-

ЗМІСТ 4.1. Поняття інших доходів і витрат підприємства. 4.2. Значення, задачі і інформаційне забезпечення аналізу інших доходів і витрат підприємства....

-

Важливим показником, що характеризує роботу промислових підприємств, є собівартість продукції. Від її рівня залежать як рентабельність окремих видів...

-

Об'єктом особливої уваги на будь-якому підприємстві є прибуток від операційної діяльності, тому що його розмір складає основну частину прибутку від...

-

Інші доходи підприємств залежать як від зовнішніх, так і від внутрішніх факторів. Серед внутрішніх факторів найбільш суттєвий вплив на рівень інших...

-

Інші доходи підприємств залежать як від зовнішніх, так і від внутрішніх факторів. Серед внутрішніх факторів найбільш суттєвий вплив на рівень інших...

-

Організація аналітичної роботи на підприємстві включає: - розробку загальних засад і порядку проведення аналізу; - планування роботи в цілому, окремих її...

-

Тема 3. Організація та методика аналізу фінансових результатів на підприємстві ЗМІСТ 3.1. Система показників, які характеризують фінансові результати....

-

Ефективна реалізація аналітичної функції в системі управління підприємством стає можливою лише при наявності чіткого, однозначного розуміння...

-

Економічний аналіз досліджує господарські процеси через систему інформації, тому аналітичний процес складається з ряду послідовних, взаємозв'язаних дій...

-

ЗМІСТ 4.1. Поняття інших доходів і витрат підприємства. 4.2. Значення, задачі і інформаційне забезпечення аналізу інших доходів і витрат підприємства....

-

В останні десятиріччя інформація стала важливим ресурсом в господарській діяльності. Використання мікропроцесорної технології, електронно-обчислювальних...

-

Кожна наукова дисципліна має свій предмет та метод дослідження. Термін "метод" походить від грецького "шеіНойоз", що в перекладі означає "шлях до...

-

Аналітичний процес доцільно уявити у вигляді певної послідовності однорідних за змістом робіт, тобто виділити етапи аналізу, які дозволяють...

-

У структурованому вигляді інформацію, яка є основою інформаційних потоків та використовується під час проведення економічного аналізу на підприємстві,...

-

Тема 3. Організація та методика аналізу фінансових результатів на підприємстві ЗМІСТ 3.1. Система показників, які характеризують фінансові результати....

-

Тема 3. Організація та методика аналізу фінансових результатів на підприємстві ЗМІСТ 3.1. Система показників, які характеризують фінансові результати....

-

Тема 3. Організація та методика аналізу фінансових результатів на підприємстві ЗМІСТ 3.1. Система показників, які характеризують фінансові результати....

-

Класифікація аналізу має важливе значення для правильного розуміння його змісту і задач, для цього потрібно виокремити види економічного аналізу (рис....

-

Тема 1. Організація економічного аналізу на підприємстві ЗМІСТ 1.1. Поняття економічного аналізу: предмет, об'єкт, функції, роль та задачі. 1.2. Види і...

-

ЗМІСТ 2.1. Система економічної інформації, її особливості. 2.2. Сутність процесу забезпечення економічного аналізу інформацією і вимоги до неї. 2.3....

-

Тема 1. Організація економічного аналізу на підприємстві ЗМІСТ 1.1. Поняття економічного аналізу: предмет, об'єкт, функції, роль та задачі. 1.2. Види і...

Організація і методика економічного аналізу - Косова Т. Д. - 5.5. Аналіз виконання плану, динаміки рентабельності окремих видів продукції