Організація і методика аудиту - Кулаковська Л. П. - 4.2. Клієнти аудиторських фірм (аудиторів), процедури їх вибору та погодження

Аудит - це підприємницька діяльність, яка провадиться на підставі договору. Договір на аудиторські послуги може укладатися з ініціативи клієнта або в результаті пропонування своїх послуг аудиторською фірмою (аудитором). Клієнтами можуть бути як фізичні, так і юридичні особи, що функціонують на території України і потребують аудиторських послуг.

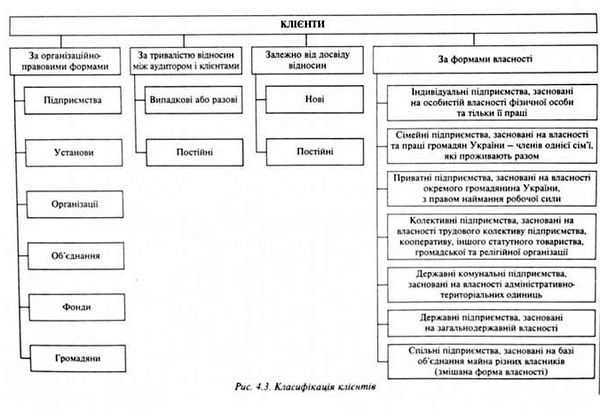

Типи клієнтів

При виборі клієнта необхідно враховувати його особливості залежно від організаційно-правових форм та від форм власності, а також від сфери діяльності. При цьому слід брати до уваги тривалість співпраці з аудитором або аудиторською фірмою. За цими ознаками споживачів аудиторських послуг можна об'єднати у відповідні групи. Класифікація клієнтів наведена на рис. 4.3.

За організаційно-правовими формами клієнтів поділяють на підприємства, установи, організації, об'єднання, фонди, громадян, які самостійно провадять підприємницьку діяльність. Крім цих форм законодавством окремо виділяються господарські товариства-підприємства, установи й організації, створені на засадах угоди між юридичними особами і громадянами шляхом об'єднання їх майна для провадження підприємницької діяльності. До господарських товариств належать: акціонерні товариства, товариства з обмеженою відповідальністю, товариства з додатковою відповідальністю, повні та командний товариства. Своєрідною організаційно-правовою формою є споживче товариство, що є добровільним об'єднанням громадян для спільного ведення господарської діяльності з метою поліпшення свого економічного та соціального стану.

За формами власності споживачів аудиторських послуг поділяють на:

- індивідуальні підприємства, засновані тільки на особистій власності фізичної особи та її пращ;

- приватні підприємства, засновані на власності окремого громадянина України, з правом наймання робочої сили;

- колективні підприємства, засновані на власності трудового колективу підприємства. кооперативу, іншого статутного товариства, громадської та релігійної організації;

- державні комунальні підприємства, засновані на власності адміністративно-територіальних одиниць;

Державні підприємства, засновані на загальнодержавній власності;

- спільні підприємства, засновані на базі об'єднання майна різних власників (змішана форма власності). До числа засновників можуть входити юридичні особи, громадяни України та інших держав.

За тривалістю відносин між аудиторською фірмою (аудитором) та клієнтом: випадкові, або разові, та постійні (аудитор із клієнтом працює тривалий час на підставі довгострокового договору).

Залежно від досвіду відносин між аудитором і клієнтом: нові та повторні. Ініціатива щодо співпраці між аудиторською фірмою (аудитором) і клієнтом може належати обом сторонам.

Перш ніж укласти договір на аудиторські послуги, аудиторська фірма (аудитор) повинна провести оцінку клієнта, оскільки непродуманий вибір клієнта може призвести до значних фінансових витрат, підриву репутації аудиторської фірми (аудитора). Для цього необхідно мати продуману систему вибору клієнтів. При виборі клієнтів необхідно пам'ятати про відповідальність аудитора та зважати на економічну ситуацію в Україні, коли більшість підприємницьких структур порушує чинні правила ведення бухгалтерського обліку, складання звітності, а інколи навмисне допускає порушення, які перекручують звітність та відомості про фінансово-майновий стан.

Схожі статті

-

Організація і методика аудиту - Кулаковська Л. П. - Персонал аудиторських фірм

Суб'єктами аудиторської діяльності можуть бути аудиторські фірми або аудитори - підприємці, які провадять свою діяльність без створення юридичної особи....

-

Організація і методика аудиту - Кулаковська Л. П. - Юридичні особи

Аудиторська діяльність - це один із видів підприємницької діяльності, суб'єктами якої можуть бути як фізичні, так і юридичні особи. Фізичні особи...

-

Організація і методика аудиту - Кулаковська Л. П. - Фізичні особи

Аудиторська діяльність - це один із видів підприємницької діяльності, суб'єктами якої можуть бути як фізичні, так і юридичні особи. Фізичні особи...

-

Організація і методика аудиту - Кулаковська Л. П. - Секретаріат АПУ

Аудиторська палата України здійснює сертифікацію і реєстрацію суб'єктів, що мають намір займатися аудиторською діяльністю; затверджує норми і стандарти...

-

Організація і методика аудиту - Кулаковська Л. П. - Засідання та прийняття рішень АПУ

Аудиторська палата України здійснює сертифікацію і реєстрацію суб'єктів, що мають намір займатися аудиторською діяльністю; затверджує норми і стандарти...

-

Організація і методика аудиту - Кулаковська Л. П. - Функції АПУ

Аудиторська палата України здійснює сертифікацію і реєстрацію суб'єктів, що мають намір займатися аудиторською діяльністю; затверджує норми і стандарти...

-

Організація і методика аудиту - Кулаковська Л. П. - Кошти АПУ

Аудиторська палата України здійснює сертифікацію і реєстрацію суб'єктів, що мають намір займатися аудиторською діяльністю; затверджує норми і стандарти...

-

Організація і методика аудиту - Кулаковська Л. П. - Регіональні відділення АПУ

Аудиторська палата України здійснює сертифікацію і реєстрацію суб'єктів, що мають намір займатися аудиторською діяльністю; затверджує норми і стандарти...

-

Організація і методика аудиту - Кулаковська Л. П. - Наглядова рада

Аудиторська палата України здійснює сертифікацію і реєстрацію суб'єктів, що мають намір займатися аудиторською діяльністю; затверджує норми і стандарти...

-

Організація і методика аудиту - Кулаковська Л. П. - 1.2. Суб'єкти аудиторської діяльності

Аудиторська діяльність - це один із видів підприємницької діяльності, суб'єктами якої можуть бути як фізичні, так і юридичні особи. Фізичні особи...

-

Становлення і розвиток в Україні ринкової економіки потребує підвищення якості аудиторських послуг, які здійснюються персоналом аудиторських фірм, а саме...

-

Організація і методика аудиту - Кулаковська Л. П. - 4.1. Поняття і види аудиторських послуг

Аудиторські організації та підприємці-аудитори, які провадять свою діяльність одноосібно, можуть проводити аудит і надавати супутні аудиту послуги....

-

Організація і методика аудиту - Кулаковська Л. П. - План обсягу аудиторських послуг

Системи планування, які діють у цілком передбачуваному середовищі, називають детермінованими. Природно, що в цих умовах не тільки можливе, а й необхідне...

-

Організація і методика аудиту - Кулаковська Л. П. - Внутрішній контроль якості аудиторських послуг

Аудиторська фірма зобов'язана дотримуватися політики і процедур контролю якості аудиторських послуг, які гарантують, що всі аудиторські перевірки...

-

Організація і методика аудиту - Кулаковська Л. П. - 2.4. Контроль якості роботи аудиторів

Аудиторська фірма зобов'язана дотримуватися політики і процедур контролю якості аудиторських послуг, які гарантують, що всі аудиторські перевірки...

-

Становлення і розвиток в Україні ринкової економіки потребує підвищення якості аудиторських послуг, які здійснюються персоналом аудиторських фірм, а саме...

-

Організація і методика аудиту - Кулаковська Л. П. - Спілка аудиторів України

Процес регулювання аудиторської діяльності в різних країнах має певні особливості. Зокрема нині можна визначити два підходи до створення...

-

Організація і методика аудиту - Кулаковська Л. П. - За національним законодавством

Аудиторська діяльність - це безпосередня самостійна, систематична, на власний ризик підприємницька діяльність щодо надання аудиторських послуг із метою...

-

Організація і методика аудиту - Кулаковська Л. П. - 2.1. Персонал суб'єктів аудиторської діяльності

Суб'єктами аудиторської діяльності можуть бути аудиторські фірми або аудитори - підприємці, які провадять свою діяльність без створення юридичної особи....

-

Аудиторська діяльність - це безпосередня самостійна, систематична, на власний ризик підприємницька діяльність щодо надання аудиторських послуг із метою...

-

Організація і методика аудиту - Кулаковська Л. П. - ПЕРЕДМОВА

Розвиток України на сучасному етапі характеризується подальшим розвитком ринкової економіки, її інтеграцією в систему міжнародних економічних відносин,...

-

Організація і методика аудиту - Кулаковська Л. П. - ТЕМА ІV. ОРГАНІЗАЦІЯ НАДАННЯ АУДИТОРСЬКИХ ПОСЛУГ

Вивчивши цю тему, Ви повинні знати: - поняття і види аудиторських послуг; - класифікацію аудиторських послуг; - схему процесу аудиту фінансової...

-

Організація і методика аудиту - Кулаковська Л. П. - Контроль основного аудитора

Основний аудитор у процесі проведення аудиторської перевірки повинен постійно контролювати і спрямовувати роботу, яка виконується асистентами, тобто...

-

Проведення аудиту у відповідності з загальноприйнятими аудиторськими нормативами може бути доказом невинуватості. Джерелом доказів дотримання...

-

Завдання: - Забезпечення проведення аудиту та надання аудиторських послуг із дотриманням єдиних методологічних засад, установлених Законом України "Про...

-

Організація і методика аудиту - Кулаковська Л. П. - За об'єктами

Залежно від історичних стадій розвитку аудиту виділяють три види аудиту: підтверджуючий аудит (перевірка і підтвердження достовірності бухгалтерських...

-

Організація і методика аудиту - Кулаковська Л. П. - Загальний план

При підготовці загального плану і програми перевірки слід установити рівень суттєвості - ступінь точності підготовленої бухгалтерської звітності клієнта,...

-

Організація і методика аудиту - Кулаковська Л. П. - Розробка плану доходів і витрат

План праці й заробітної платні - один із розділів поточного плану господарсько-фінансової діяльності фірми. Метою його розробки є визначення необхідної...

-

Організація і методика аудиту - Кулаковська Л. П. - Планування фонду заробітної плати

План праці й заробітної платні - один із розділів поточного плану господарсько-фінансової діяльності фірми. Метою його розробки є визначення необхідної...

-

Організація і методика аудиту - Кулаковська Л. П. - Планування кількості персоналу

План праці й заробітної платні - один із розділів поточного плану господарсько-фінансової діяльності фірми. Метою його розробки є визначення необхідної...

Організація і методика аудиту - Кулаковська Л. П. - 4.2. Клієнти аудиторських фірм (аудиторів), процедури їх вибору та погодження