Облік і аудит податків в Україні - Малишкін О. І. - Оцінка систем обліку та звітності

Незалежна аудиторська перевірка показників податкових декларацій передбачає цілу низку заходів аудитора щодо встановлення ступеня довіри до системи внутрішнього контролю підприємства платника податків. Ступінь довіри, у свою чергу, впливає на ступінь аудиторського ризику. В літературі, переважно навчальній, описано зазначені питання відносно перевірок фінансової звітності. Зокрема, можна виділити роботи Я. Гончарука, Я. Петракова, О. Петрик, В. Рядської, В. Рудницького У той же час, аналогічні аспекти щодо податкової звітності залишаються "білою плямою" методики аудиту. Практикуючі аудитори України застосовують здебільше метод "проб та помилок", ніж науково обгрунтовані рекомендації.

Основною причиною такого становища є, безумовно, відсутність правил (стандартів), порад та рекомендацій аудиторам з боку Аудиторської палати України щодо перевірки податкової звітності. Вітчизняні розробки з цього питання також відсутні. Вважаємо, за необхідне з власного аудиторського досвіду, літературних джерел та з урахуванням вимог зазначених стандартів побудувати певну конструкцію оцінки системи внутрішнього контролю платника податків. В методичному плані така система може включати в себе такі елементи оцінки:

O система бухгалтерського фінансового обліку і фінансової звітності;

O система податкового обліку (податкових розрахунків) та податкової звітності;

O контрольне середовище;

O процедури контролю;

O практичні дії керівництва платника податку, які спрямовані на встановлення й підтримку системи внутрішнього контролю.

Розглянемо з початку вимоги до вивчення системи внутрішнього контролю, а потім - до кожного з зазначених елементів.

Процедура вивчення і оцінки системи внутрішнього контролю є обов'язковою при проведені аудиту незалежно від характеристики клієнта та виду аудиторських послуг. У практиці, як правило, це здійснюється на етапі планування або, переважно, на етапі дослідження даних обліку і звітності.

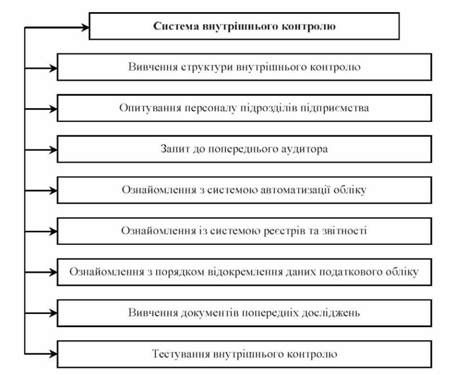

Маючи у своєму розпорядженні матеріали дослідження, виконаного перед укладанням договору на етапі планування, звіт попереднього аудитора, інші матеріали, аудитор вивчає та уточнює ступінь ефективності системи внутрішнього контролю платника податків. Прийоми такого вивчення наведено на рис. 4.1.

Зважаючи на те, що в системі внутрішнього контролю значне місце займає система бухгалтерського обліку, аудитору слід окремо виділити питання з її вивчення і оцінки її впливу на якісні характеристики показників оподаткування.

Показником того, що аудитор отримав необхідне знання системи внутрішнього контролю, можуть бути його знання про недоліки цієї системи, які слід відобразити у програмі аудиту податків. Схема оцінки системи внутрішнього контролю в оподаткуванні може бути аналогічною системі контролю з метою аудиту фінансової звітності, які достатньо описані в літературі з аудиту.

Рис. 4.1. Прийоми вивчення системи внутрішнього контролю підприємства при перевірці податкового обліку та звітності

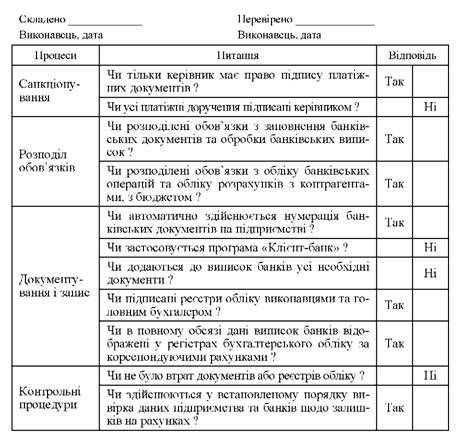

Дослідження довели, що однією з важливих складових оцінки внутрішнього контролю є анкетування процедур внутрішнього контролю.

Наведемо приклад анкети внутрішнього контролю по операціях на поточних рахунках підприємства (табл. 4.8).

Після отримання загальної оцінки стану внутрішнього контролю платника податку, аудитор починає аналіз складових (елементів) конструкції такого контролю.

Оцінка систем обліку та звітності

Уяву про системи бухгалтерського фінансового і податкового обліку аудитор одержує в результаті: знайомства з підприємством на етапі підготовки аудиту; первісної оцінки їх ефективності при оцінці рівня аудиторського ризику на різних етапах аудиту - при плануванні аудиту, підтвердження первісної оцінки при здійсненні тестів контролю і на етапі виконання аудиторських процедур по суті.

Таблиця 4.8. АНКЕТА ПРОЦЕДУР ВНУТРІШНЬОГО КОНТРОЛЮ ЗА ПОТОЧНИМИ РАХУНКАМИ ПАТ <АБС"

Характер, часові рамки й обсяг процедур, виконуваних аудитором з метою розуміння систем бухгалтерського фінансового та податкового обліку, змінюються залежно від багатьох чинників, у тому числі від:

O структури, обсягу, характеру діяльності, територіального розташування підрозділів особи-платника податків; ефективності його комп'ютерної системи;

O застосовуваних засобів внутрішнього контролю;

O форми й змісту документування конкретних засобів внутрішнього контролю;

O аудиторської оцінки невід'ємного ризику.

Розуміння аудитором систем фінансового і податкового обліку, яке є важливим для аудиторської перевірки, як правило, здобувається на основі попереднього досвіду роботи аудитора й доповнюється: запитами до представників керівництва; вивченням документів і записів, створюваних у рамках систем бухгалтерського і податкового обліку; спостереженням за діяльністю важливими операціями підрозділів підприємства; спостереженням за здійсненням комп'ютерної обробки документів; спостереженням за порядком підготовки декларацій посадовою особою платника податку [136, с. 26].

Аудиторові необхідно отримати такий рівень розуміння систем обліку, який є достатнім, щоб визначити: основні групи й типи операцій, здійснюваних платником податків, які мають відображатися в податковому обліку; способи ініціювання та санкціонування таких операцій; способи систематизації первинних документів; способи ведення регістрів фінансового і регістрів податкового обліку; порядок та якість записів в реєстрах (таблицях) податкового обліку; відповідність інформації реєстрів обліку даним декларацій.

Система податкового обліку може вважатися ефективної, якщо в ході фіксації господарських операцій як в податковому, так і в фінансовому обліку одночасно виконуються такі вимоги:

- операції в обліку правильно відбивають період їх здійснення;

> операції в обліку зафіксовані у достовірних сумах;

- операції методично правильно до діючих законодавчих актів і облікової політики відображені в реєстрах податкового і фінансового обліку;

- зафіксовані особливості операцій, що мають істотне значення для оподаткування (наприклад, при застосуванні пільг);

- обмежена можливість зловживань (наприклад, підприємство не застосовує схеми ухилення від оподаткування) [153, с. 33].

Окремому аналізу піддається інформація про застосування механізму податкових різниць з податку на прибуток відповідно до вимог ПКУ та нормативних актів Мінфіну України. Аудитор визначає достатність, дієвість та ефективність цього механізму для формування показників декларації.

Схожі статті

-

Загальний план аудиту не повинен бути докладним, оскільки керівництвом для аудиторів є програма аудиту. Форма й зміст загального плану аудиту можуть...

-

Загальний план аудиту не повинен бути докладним, оскільки керівництвом для аудиторів є програма аудиту. Форма й зміст загального плану аудиту можуть...

-

Облік і аудит податків в Україні - Малишкін О. І. - Зміст загального плану аудиту

Загальний план аудиту не повинен бути докладним, оскільки керівництвом для аудиторів є програма аудиту. Форма й зміст загального плану аудиту можуть...

-

Незалежна аудиторська перевірка показників податкових декларацій передбачає цілу низку заходів аудитора щодо встановлення ступеня довіри до системи...

-

Облік і аудит податків в Україні - Малишкін О. І. - Висновок до розділу 1

Думки західних економістів щодо статусу податкового обліку (податкових розрахунків) диференційовані залежно від моделі обліку, яку застосовує та чи інша...

-

Облік і аудит податків в Україні - Малишкін О. І. - Податковий облік

Необхідність уведення у законодавче поле поняття (терміну) "фінансовий облік" полягає у наступному. По-перше, такий вид обліку є різновидом...

-

Облік і аудит податків в Україні - Малишкін О. І. - Фінансовий облік

Необхідність уведення у законодавче поле поняття (терміну) "фінансовий облік" полягає у наступному. По-перше, такий вид обліку є різновидом...

-

Облік і аудит податків в Україні - Малишкін О. І. - 4.2.2. Прийоми планування

4.2.1. Етапи проведення аудиту податків Серед етапів аудиту фінансової звітності більшість вітчизняних та зарубіжних авторів виділяють такі:...

-

Облік і аудит податків в Україні - Малишкін О. І. - 4.2.1. Етапи проведення аудиту податків

4.2.1. Етапи проведення аудиту податків Серед етапів аудиту фінансової звітності більшість вітчизняних та зарубіжних авторів виділяють такі:...

-

4.2.1. Етапи проведення аудиту податків Серед етапів аудиту фінансової звітності більшість вітчизняних та зарубіжних авторів виділяють такі:...

-

Облік і аудит податків в Україні - Малишкін О. І. - Позиція законодавця

З набуттям чинності з 2011 р. норм Податкового кодексу України окремі науковці почали знову розглядати ідею "єдиного обліку". Наприклад, Н Гура зазначає,...

-

Облік і аудит податків в Україні - Малишкін О. І. - Доцільність застосовування профільного МСА 300

4.2.1. Етапи проведення аудиту податків Серед етапів аудиту фінансової звітності більшість вітчизняних та зарубіжних авторів виділяють такі:...

-

Облік і аудит податків в Україні - Малишкін О. І. - 1.3.2. Статус податкового обліку

З набуттям чинності з 2011 р. норм Податкового кодексу України окремі науковці почали знову розглядати ідею "єдиного обліку". Наприклад, Н Гура зазначає,...

-

У чинному Податковому кодексі відсутнє визначення наведених понять. Серед загальних термінів (понять) у ПКУ знайшли відображення лише окремі поняття:...

-

Облік і аудит податків в Україні - Малишкін О. І. - Предмет податкового обліку

У процесі аналізу складових податкового обліку (податкових розрахунків) в Україні важливо, з одного боку, окреслити зону податкового обліку - визначити...

-

Облік і аудит податків в Україні - Малишкін О. І. - Висновки до розділу 3

Досліджено особливості розрахунків та обліку податку на додану вартість у країнах колишнього Радянського союзу - Росії, Республіці Білорусь, Естонії. В...

-

Облік і аудит податків в Україні - Малишкін О. І. - Висновки до розділу 2

Міжнародна практика віднайшла способи врегулювання розбіжностей між сумою витрат на сплату податку, що враховуються для визначення фінансового...

-

Облік і аудит податків в Україні - Малишкін О. І. - Міжнародний досвід

МСА 300 припускає спрощену процедуру планування аудиту малих підприємств (пункт Д11): визначення стратегії аудиту малого підприємства не повинно бути...

-

МСА 300 припускає спрощену процедуру планування аудиту малих підприємств (пункт Д11): визначення стратегії аудиту малого підприємства не повинно бути...

-

Облік і аудит податків в Україні - Малишкін О. І. - Реєстри обліку при автоматизації

На законодавчому рівні в Україні досі не визначені форми реєстрів податкового обліку з найважливішого податку - податку на прибуток. Постає питання про...

-

На законодавчому рівні в Україні досі не визначені форми реєстрів податкового обліку з найважливішого податку - податку на прибуток. Постає питання про...

-

На законодавчому рівні в Україні досі не визначені форми реєстрів податкового обліку з найважливішого податку - податку на прибуток. Постає питання про...

-

Узагальнення досвіду застосування варіантів податкового обліку в практиці у різні періоди його розвитку та теоретичних розробок як вітчизняних...

-

У процесі аналізу складових податкового обліку (податкових розрахунків) в Україні важливо, з одного боку, окреслити зону податкового обліку - визначити...

-

Облік і аудит податків в Україні - Малишкін О. І. - Функції податкового обліку

У процесі аналізу складових податкового обліку (податкових розрахунків) в Україні важливо, з одного боку, окреслити зону податкового обліку - визначити...

-

Облік і аудит податків в Україні - Малишкін О. І. - Загальна схема податкового обліку

У процесі аналізу складових податкового обліку (податкових розрахунків) в Україні важливо, з одного боку, окреслити зону податкового обліку - визначити...

-

Облік і аудит податків в Україні - Малишкін О. І. - Мета, предмет та завдання аудиту податків

Можна передбачити, що за аналогією з тим, як Національна комісія з цінних паперів та фондового ринку (НКЦПФР) грає роль регулятора на ринку цінних...

-

Облік і аудит податків в Україні - Малишкін О. І. - Організаційний аспект

Можна передбачити, що за аналогією з тим, як Національна комісія з цінних паперів та фондового ринку (НКЦПФР) грає роль регулятора на ринку цінних...

-

Облік і аудит податків в Україні - Малишкін О. І. - ВСТУП

Світовий досвід свідчить, що незважаючи на тенденцію певної уніфікації правил оподаткування в межах міждержавних об'єднань (союзів) для кожної країни...

-

2.1. Міжнародний досвід розрахунків за податком на прибуток Якщо порівняти показники стану української економіки та рівень розвитку ринкових відносин із...

Облік і аудит податків в Україні - Малишкін О. І. - Оцінка систем обліку та звітності