Облік і аудит податків в Україні - Малишкін О. І. - Міжнародний досвід

МСА 300 припускає спрощену процедуру планування аудиту малих підприємств (пункт Д11): визначення стратегії аудиту малого підприємства не повинно бути складним або трудомістким завданням; короткий меморандум може виступати як документально підтверджена стратегія аудиту малих підприємств з урахуванням достатності ресурсів, зазначених у п. 8 цього МСА.

З іншого боку, в невеликих аудиторських фірмах, у тому числі аудиторів - фізичних осіб, які складають основну кількість суб'єктів аудиторської діяльності в Україні, доцільно також об'єднати дві форми планування - план і програму. Така тенденція з практики аудиту підтверджується новаціями п. Д11 МСА 300 (2010 р. видання): аудит малих підприємств може виконуватися зовсім невеличкою групою аудиторів або взагалі без групи (одноосібно). Стратегія (план) залежить як від розміру підприємства, так і аудиторської групи із завдання, а також від складнощів аудиту.

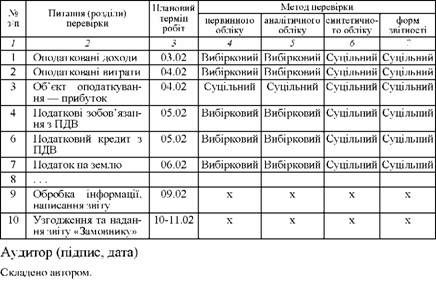

Отже, процес планування аудиту в малих аудиторських фірмах та в аудиторів - фізичних осіб може бути спрощеним, оскільки вони мають обмеження в ресурсах. Чинником, що сприяє такому підходу, виступає особливість перевірки податків, яка не підпадає під повноцінні вимоги усіх МСА. При цьому слід врахувати основні вимоги МСА 300. Зокрема, до таких відноситься обов'язковість планування як процедури, а також складання стратегічного та детального планів. Показники, планування, як показала наша власна аудиторська практика, доцільно поєднати в одному документі - план-програма аудиту, форма якого наведена в табл. 4.7.

Таблиця 4.7. ПЛАН-ПРОГРАМА АУДИТОРСЬКОЇ ПЕРЕВІРКИ ПОДАТКОВИХ ДЕКЛАРАЦІЙ ТА РОЗРАХУНКІВ TOB "Б" ЗА 20ХХ РІК ЧАС ПЕРЕВІРКИ - З 3 ПО 11 ЛЮТОГО 20ХХ РОКУ

Такий документ може бути додатком до договору на аудиторські послуги із замовником і запропонований до підпису замовником. В цьому документі враховано основні вимоги МСА 300. Так, обсяг робіт і напрям аудиту визначено у назві розділів обліку - графа 2, глибини перевірки як зовнішній прояв процедур аудиту - суцільно або вибірково - графи 4 - 7. Часові рамки аудиту приписані у графі 3 "Плановий термін робіт". Характер процедур аудиту визначає форми робочих документів аудитора і може бути прописаний окремо, як додаток до плану-програми і включати в себе: запити, анкетування, тести, форми таблиць перевірки, зокрема, таблиць порівнянь даних обліку і податкової звітності тощо.

Міжнародний досвід

З метою ознайомлення із досвідом аудиторів інших країн нами розглянуто програму аудиту податків, яку застосовують аудитори Російської Федерації, яка подана у дод. Г 2.

Звертає увагу той факт, що до перевірки податку на прибуток російські платники податку використовують переважно реєстри податкового обліку, який, як ми з'ясували у розділах 1 і 2 цієї роботи, є обов'язковим відповідно до вимог ПК РФ. До них належать бухгалтерські довідки, розробні таблиці. При перевірці ПДВ засовують також спеціальні реєстри податкового обліку - книги закупівель і продажів, журнали реєстрації рахунків-фактур. За рештою податків джерелом виступають документи і регістри бухгалтерського обліку.

Схожі статті

-

МСА 300 припускає спрощену процедуру планування аудиту малих підприємств (пункт Д11): визначення стратегії аудиту малого підприємства не повинно бути...

-

Облік і аудит податків в Україні - Малишкін О. І. - Уточнення до плану та програми аудиту

Зв'язок бухгалтерського обліку з податковими розрахунками обумовлює доцільність розгляду положень облікової політики замовника. Зокрема, доцільно...

-

Зв'язок бухгалтерського обліку з податковими розрахунками обумовлює доцільність розгляду положень облікової політики замовника. Зокрема, доцільно...

-

Зв'язок бухгалтерського обліку з податковими розрахунками обумовлює доцільність розгляду положень облікової політики замовника. Зокрема, доцільно...

-

Облік і аудит податків в Україні - Малишкін О. І. - Зміст загального плану аудиту

Загальний план аудиту не повинен бути докладним, оскільки керівництвом для аудиторів є програма аудиту. Форма й зміст загального плану аудиту можуть...

-

Загальний план аудиту не повинен бути докладним, оскільки керівництвом для аудиторів є програма аудиту. Форма й зміст загального плану аудиту можуть...

-

Загальний план аудиту не повинен бути докладним, оскільки керівництвом для аудиторів є програма аудиту. Форма й зміст загального плану аудиту можуть...

-

Облік і аудит податків в Україні - Малишкін О. І. - 4.2.1. Етапи проведення аудиту податків

4.2.1. Етапи проведення аудиту податків Серед етапів аудиту фінансової звітності більшість вітчизняних та зарубіжних авторів виділяють такі:...

-

Облік і аудит податків в Україні - Малишкін О. І. - Доцільність застосовування профільного МСА 300

4.2.1. Етапи проведення аудиту податків Серед етапів аудиту фінансової звітності більшість вітчизняних та зарубіжних авторів виділяють такі:...

-

Облік і аудит податків в Україні - Малишкін О. І. - 4.2.2. Прийоми планування

4.2.1. Етапи проведення аудиту податків Серед етапів аудиту фінансової звітності більшість вітчизняних та зарубіжних авторів виділяють такі:...

-

4.2.1. Етапи проведення аудиту податків Серед етапів аудиту фінансової звітності більшість вітчизняних та зарубіжних авторів виділяють такі:...

-

Недоліком форм фінансові звітності є те, що в них не наводиться розгорнута інформація про додатки і збори підприємства. Між тим, користувачам звітів...

-

На законодавчому рівні в Україні досі не визначені форми реєстрів податкового обліку з найважливішого податку - податку на прибуток. Постає питання про...

-

На законодавчому рівні в Україні досі не визначені форми реєстрів податкового обліку з найважливішого податку - податку на прибуток. Постає питання про...

-

Облік і аудит податків в Україні - Малишкін О. І. - Мета, предмет та завдання аудиту податків

Можна передбачити, що за аналогією з тим, як Національна комісія з цінних паперів та фондового ринку (НКЦПФР) грає роль регулятора на ринку цінних...

-

Облік і аудит податків в Україні - Малишкін О. І. - Організаційний аспект

Можна передбачити, що за аналогією з тим, як Національна комісія з цінних паперів та фондового ринку (НКЦПФР) грає роль регулятора на ринку цінних...

-

Облік і аудит податків в Україні - Малишкін О. І. - Реєстри обліку при автоматизації

На законодавчому рівні в Україні досі не визначені форми реєстрів податкового обліку з найважливішого податку - податку на прибуток. Постає питання про...

-

Недоліком форм фінансові звітності є те, що в них не наводиться розгорнута інформація про додатки і збори підприємства. Між тим, користувачам звітів...

-

Облік і аудит податків в Україні - Малишкін О. І. - 1.1.4. Досвід Російської Федерації

Росія має найбільшу на пострадянському просторі економіку і претендує на перші ролі в економіці та політиці країн СНД. В економіці Російської Федерації...

-

Облік і аудит податків в Україні - Малишкін О. І. - Позиція законодавця

З набуттям чинності з 2011 р. норм Податкового кодексу України окремі науковці почали знову розглядати ідею "єдиного обліку". Наприклад, Н Гура зазначає,...

-

Облік і аудит податків в Україні - Малишкін О. І. - Нормативні джерела

Такі джерела доцільно досліджувати на національному та міжнародному рівнях. Зокрема, у ст. 3 Закону України "Про аудиторську діяльність" зазначено, що...

-

4.1. Теоретико-методологічні основи незалежного аудиту податків У продовж останніх років у нормативних документах податкового органу України і в працях...

-

4.1. Теоретико-методологічні основи незалежного аудиту податків У продовж останніх років у нормативних документах податкового органу України і в працях...

-

Облік і аудит податків в Україні - Малишкін О. І. - 1.3.2. Статус податкового обліку

З набуттям чинності з 2011 р. норм Податкового кодексу України окремі науковці почали знову розглядати ідею "єдиного обліку". Наприклад, Н Гура зазначає,...

-

Облік і аудит податків в Україні - Малишкін О. І. - Функції податкового обліку

У процесі аналізу складових податкового обліку (податкових розрахунків) в Україні важливо, з одного боку, окреслити зону податкового обліку - визначити...

-

Облік і аудит податків в Україні - Малишкін О. І. - Загальна схема податкового обліку

У процесі аналізу складових податкового обліку (податкових розрахунків) в Україні важливо, з одного боку, окреслити зону податкового обліку - визначити...

-

Облік і аудит податків в Україні - Малишкін О. І. - Висновок до розділу 1

Думки західних економістів щодо статусу податкового обліку (податкових розрахунків) диференційовані залежно від моделі обліку, яку застосовує та чи інша...

-

Облік і аудит податків в Україні - Малишкін О. І. - Предмет податкового обліку

У процесі аналізу складових податкового обліку (податкових розрахунків) в Україні важливо, з одного боку, окреслити зону податкового обліку - визначити...

-

У процесі аналізу складових податкового обліку (податкових розрахунків) в Україні важливо, з одного боку, окреслити зону податкового обліку - визначити...

-

Облік і аудит податків в Україні - Малишкін О. І. - Законодавче закріплення терміну

В теоретичному дослідженні важливим питанням є класифікація об'єкта дослідження. Відносно аудиту податків значний вклад внесла дослідник Т. Меліхова...

Облік і аудит податків в Україні - Малишкін О. І. - Міжнародний досвід