Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - 7.2. Ухвалення рішень і обмежувальні чинники

У процесі прийняття рішень однією з найпоширеніших проблем є ситуації, коли для задоволення потенційного попиту підприємство має недостатньо ресурсів. У цих умовах необхідно прийняти правильне рішення, яке забезпечує найефективніше використання наявних ресурсів. Відсутність у достатньому обсязі того чи іншого ресурсу для випуску продукції відповідно до попиту на неї і є обмежувальним чинником.

Обмежувальний чинник, якщо такий є, слід визначати при складанні річного виробничо-фінансового плану підприємства. Може бути лише один обмежувальний чинник, а також декілька обмежувальних ресурсів, з яких можуть встановлювати граничнодопустимий рівень діяльності.

Прикладами обмежувальних чинників є:

O обсяг реалізації продукції (обсяг виручки) - наявна межа попиту на продукцію;

O нестача робочої сили для виробництва обсягу продукції в кількості, необхідній для задоволення попиту;

O відсутність достатньої кількості матеріальних ресурсів для виготовлення продукції в обсягу, необхідному для задоволення попиту;

O виробнича потужність - продуктивність технологічного обладнання недостатня для виготовлення необхідного обсягу продукції;

O фінансові ресурси - відсутня достатня величина грошових коштів для сплати необхідних виробничих витрат.

Якщо обсяг виробництва обмежений таким чинником, як попит, прибуток максимізується шляхом випуску такого обсягу, який не перевищує очікуваний обсяг реалізації за умови, що кожний проданий виріб повинен давати позитивну величину маржинального доходу.

Якщо обмежувальними чинниками є робоча сила, матеріальні ресурси, виробничі потужності або фінансові ресурси, менеджери повинні вирішити, які вироби випускати і в якій кількості, оскільки для виробництва всіх виробів, які можуть бути продані, ресурсів не вистачить.

Методика обліку обмежувальних чинників передбачає, що керівництво підприємства бажає максимізувати прибуток, який буде максимальним при максимальному маржинальному доході (за відсутності зміни рівня постійних витрат). Отже, ця методика передбачає застосування принципів змінного калькулювання. А це означає, що величина маржинального доходу повинна максимізуватися шляхом досягнення максимально можливого маржинального доходу на одиницю обмеженого ресурсу. Так, якщо обмежувальним чинником є робоча сила категорії А, то маржинальний дохід максимізується шляхом досягнення максимально можливого маржинального доходу на годину праці робочої сили категорії А. Аналогічно, якщо дефіцитним ресурсом є машинний час, прибуток повинен максимізуватися шляхом досягнення маржинального доходу на одну машино-годину.

Таким чином, процес ухвалення рішення щодо обмежувальних чинників передбачає визначення маржинального доходу, який дає кожне найменування виробу на одиницю обмеженого ресурсу.

При ухваленні рішень щодо обмежувальних чинників припускається, як правило, що постійні витрати не залежать від номенклатури продукції, яка випускається, тому змінними є тільки релевантні витрати (тобто витрати майбутнього періоду).

Приклад 7.1. Аналіз прибутковості з урахуванням обмежувальних чинників

Підприємство "Арсен" випускає два види виробів: картузи і панами, вихідні дані з виробництва яких наведено в таблиці 7.1.

Таблиця 7.1. Вихідні дані для аналізу беззбитковості з урахуванням обмежувального чинника

|

№ з/п |

Показник |

Картуз |

Панама |

|

1 |

Прямі матеріальні витрати, грн |

2 |

5 |

|

2 |

Прямі трудові витрати, грн (4 грн/год) |

8 |

4 |

|

3 |

Прямі накладні витрати, грн |

1 |

1 |

|

4 |

Всього змінних витрат, грн |

11 |

10 |

|

5 |

Ціна продажу, грн |

17 |

14 |

|

6 |

Очікуваний попит на товари в червні, грн |

4500 |

7500 |

У червні прямі трудові витрати обмежені 12 000 годинами. Постійні витрати становлять 30 000 грн.

Необхідно скласти виробничий план, який забезпечує максимальний прибуток.

Розв'язання

1. Спочатку доведемо, що обмежувальним чинником є не попит (табл. 7.2).

Таблиця 7.2. Визначення обмежувального чинника

|

М- З/п |

Показник |

Картуз |

Панама |

Всього |

|

1 |

Трудомісткість одиниці виробу, год |

2 |

1 | |

|

2 |

Попит, шт. |

4 500 |

7 500 | |

|

3 |

Необхідні трудовитрати, год |

9 000 |

7 500 |

16 500 |

|

4 |

Наявний бюджет робочого часу, год |

12 000 | ||

|

5 |

Дефіцит робочого часу |

4 500 |

Проведені розрахунки показують, що обмежувальним чинником є робоча сила.

2. Далі визначимо маржинальний дохід кожного найменування виробу в розрахунку на одиницю дефіцитного ресурсу, тобто на одну годину (табл. 7.3).

Таблиця 7.3. Розрахунок маржинального доходу на одиницю обмежувального ресурсу

|

З/п |

Показник |

Картуз |

Панама |

|

1 |

Ціна продажу, грн |

17 |

14 |

|

2 |

Змінні витрати на одиницю виробу, грн |

11 |

10 |

|

3 |

Маржинальний дохід на одиницю виробу, грн |

6 |

4 |

|

4 |

Трудомісткість одиниці виробу, год |

2 |

1 |

|

5 |

Маржинальний дохід на 1 год (тобто на одиницю обмежувального чинника) |

3 |

4 |

Із наведених даних видно, що маржинальний дохід на одиницю виробу картуза становить 6 грн, а панами - 4 грн. Однак за час, необхідний для виготовлення одного картуза (2 год), можна зробити 2 панами, тому що трудомісткість їх виготовлення становить 1 год. Оскільки дефіцитом є робоча сила, вигідніше виробляти панами, а не картузи.

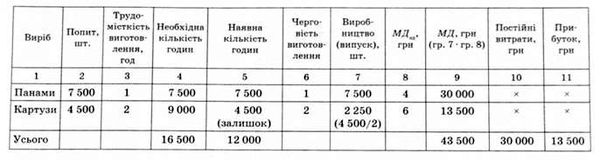

3. Заключний етап рішення - розробка плану виробництва і реалізації продукції. При цьому має бути враховано, що слід випустити стільки панам, скільки потребує попит, а залишок фонду робочого часу необхідно використати на виготовлення картузів (табл. 7.4).

Зроблені розрахунки показують, що підприємство за наявності обмежувального чинника може отримати прибуток у сумі 13 500 грн, що є можливим при використанні принципів змінного калькулювання.

Слід зазначити, що варіант, при якому спочатку виготовляється максимально можлива кількість виробів з більшою величиною маржинального доходу на одиницю виробу (в цьому випадку картузи) не буде прибутковішим. Можна виготовити 4500 картузів за 9000 годин, а за інші 3000 (12 000 - 90 00) го-

Дин виготовити 3000 панам. Маржинальний дохід у цьому випадку становитиме 39 000 грн (4500 o 6 + 3000 o 4 = 27 000 + + 12 000). Отже, прибуток буде дорівнювати всього 9000 грн (39 000 - 30 000).

Схожі статті

-

Розділ 6. МОДЕЛІ РОЗВ'ЯЗАННЯ ПРОБЛЕМ БЕЗЗБИТКОВОЇ ДІЯЛЬНОСТІ 6.1. Поняття маржинального оцінювання та його використання у прийнятті рішень щодо...

-

Співвідношення між виручкою від реалізації і маржинальним доходом виражається коефіцієнтом маржинального доходу (або коефіцієнтом покриття) за формулою...

-

Співвідношення між виручкою від реалізації і маржинальним доходом виражається коефіцієнтом маржинального доходу (або коефіцієнтом покриття) за формулою...

-

Розділ 6. МОДЕЛІ РОЗВ'ЯЗАННЯ ПРОБЛЕМ БЕЗЗБИТКОВОЇ ДІЯЛЬНОСТІ 6.1. Поняття маржинального оцінювання та його використання у прийнятті рішень щодо...

-

Розділ 6. МОДЕЛІ РОЗВ'ЯЗАННЯ ПРОБЛЕМ БЕЗЗБИТКОВОЇ ДІЯЛЬНОСТІ 6.1. Поняття маржинального оцінювання та його використання у прийнятті рішень щодо...

-

Істотне значення для керівництва підприємства має інформація про зміни обсягу виробництва сукупних витрат і прибутку. Знання залежності між зазначеними...

-

При зміні умов продажу товарів, підприємство в окремих випадках повинне знизити обсяг реалізації, але не нижче безприбуткового обороту. Наприклад,...

-

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Вимоги до сформованих цілей

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Види цілей

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Мета управлінської діяльності

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Оцінити ступінь досягнення мети можна лише за допомогою відповідного критерію. Критерій, з одного боку, має адекватно відображати ступінь досягнення мети...

-

Оцінити ступінь досягнення мети можна лише за допомогою відповідного критерію. Критерій, з одного боку, має адекватно відображати ступінь досягнення мети...

-

Оцінити ступінь досягнення мети можна лише за допомогою відповідного критерію. Критерій, з одного боку, має адекватно відображати ступінь досягнення мети...

-

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Аналіз вигід і витрат

7.1. Сутність аналізу вигід і витрат Аналіз вигід і витрат (Benefit-cost analyzis, інші назви - "витрати - результати", "корисність - витрати", "витрати...

-

7.1. Сутність аналізу вигід і витрат Аналіз вигід і витрат (Benefit-cost analyzis, інші назви - "витрати - результати", "корисність - витрати", "витрати...

-

7.1. Сутність аналізу вигід і витрат Аналіз вигід і витрат (Benefit-cost analyzis, інші назви - "витрати - результати", "корисність - витрати", "витрати...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Теорії ухвалення рішень

Є декілька галузей науки і техніки, які можна назвати наукою про ухвалення рішень. Одна з них - теорія корисності, яка е спробою побудови єдиної наукової...

-

Розробка комплексної програми здійснюється в певній послідовності, причому ступінь деталізації окремих процедур може змінюватися залежно від характеру...

-

У спеціальній літературі з теорії управління є різні трактування поняття "управлінське рішення". Наведемо лише деякі з них (табл. 1.1). Таблиця 1.1....

-

2.1. Системний підхід в управлінні економікою Системний підхід в ухваленні управлінських рішень Ухвалення раціональних рішень вимагає цілісного...

-

Процес підготовки і прийняття управлінського рішення грунтується на відповідних принципах, здійснення яких забезпечує досягнення цілей організації. Ці...

-

Процес підготовки і прийняття управлінського рішення грунтується на відповідних принципах, здійснення яких забезпечує досягнення цілей організації. Ці...

-

Системний підхід у цілому можна представити у вигляді сукупності компонентів системи, що знаходяться у визначеній впорядкованості. Основні елементи...

-

Сутність системного аналізу Системний аналіз - це найбільш послідовна реалізація системного підходу до вирішення політичних, соціально-економічних,...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Сутність системного аналізу

Сутність системного аналізу Системний аналіз - це найбільш послідовна реалізація системного підходу до вирішення політичних, соціально-економічних,...

-

Сутність системного аналізу Системний аналіз - це найбільш послідовна реалізація системного підходу до вирішення політичних, соціально-економічних,...

-

2.1. Системний підхід в управлінні економікою Системний підхід в ухваленні управлінських рішень Ухвалення раціональних рішень вимагає цілісного...

-

2.1. Системний підхід в управлінні економікою Системний підхід в ухваленні управлінських рішень Ухвалення раціональних рішень вимагає цілісного...

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - 7.2. Ухвалення рішень і обмежувальні чинники