Міжнародні фінанси - Д'яконова І. І. - Розділ 7. Платіжний баланс країн світу

7.1. Платіжний баланс як інструмент міжнародно-фінансового аналізу

У процесі свого розвитку зовнішньоекономічні зв'язки країн змінюються, посилюючи цілісність світового господарства та ускладнюючи зміст міжнародних економічних відносин. Багатогранний комплекс міжнародних відносин країни знаходить своє відображення у платіжному балансі. Він є одним із найважливіших макроекономічних звітів, що ілюструє ефективність діяльності держави у системі міжнародних відносин.

Відповідно до п'ятої редакції керівництва МВФ щодо складання платіжного балансу платіжний баланс (balance of payments) - це статистичний звіт, у якому в систематизованому вигляді, за певний період часу, наводяться сумарні дані про зовнішньоекономічні операції даної країни з іншими країнами світу [1, с. 6].

Платіжний баланс складається з метою розробки та запровадження обгрунтованої курсової та зовнішньоекономічної політики держави, аналізу і прогнозу стану товарного та фінансового ринків, двосторонніх та багатосторонніх зіставлень, наукових досліджень тощо. На підставі фактичних даних про стан платіжного балансу міжнародними фінансовими установами, зокрема Міжнародним валютним фондом, приймаються рішення про надання конкретним державам фінансової допомоги для стабілізації платіжного балансу та подолання його дефіциту. Результати аналізу платіжного балансу впливають на визначення змісту грошово-кредитної, валютної, бюджетно-податкової та інших видів державної політики. Дані платіжного балансу активно використовуються як при плаваючих, так і при фіксованих валютних курсах. Зокрема, рахунки платіжного балансу надають інформацію про накопичення заборгованості, виплату процентів і платежів з основної суми боргу, а також характеризують можливості країни заробити валюту для майбутніх платежів.

До основних принципів формування платіжного балансу належать:

1) система подвійного запису - кожна операція повинна відображатись двома записами: за кредитом та за дебетом;

2) економічна територія країни - географічна територія, що перебуває під юрисдикцією уряду даної країни, у межах якої можуть вільно переміщатися робоча сила, товари й капітал (включаючи територіальні води та територіальні анклави, розташовані в інших країнах);

3) методика визначення резидентів (нерезидентів) - резидентами вважаються домашні господарства або юридичні особи, що перебувають у країні більше року і мають у ній центр свого економічного інтересу;

4) ринкова ціна - при реєстрації операцій у платіжному балансі використовуються ринкові ціни: сума грошей, що покупець готовий добровільно заплатити за товар, який буде одержаний від продавця, готового добровільно продати йому цей товар;

5) час реєстрації - обидва записи, що відображають зміст операції в платіжному балансі, в ідеалі повинні бути зроблені одночасно, у момент, коли економічні цінності створюються, перетворюються, обмінюються, передаються або ліквідуються (якщо момент переходу права власності неочевидний, то ним вважається момент відповідного бухгалтерського запису в обліку покупця й продавця):

6) розрахункова одиниця - при підготовці платіжного балансу країни повинні використати ту розрахункову величину, що застосовується ними у внутрішніх розрахунках і обліку, для перерахування даних у долари США рекомендується використати ринковий курс на дату складання платіжного балансу.

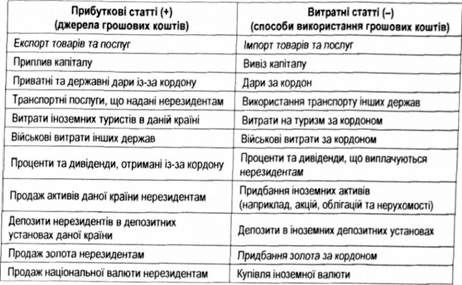

Принцип подвійного запису визначає бухгалтерські аспекти методики відображення операцій у платіжному балансі: за кредитом однієї статті (зі знаком "плюс") відображається приплив іноземної валюти, а за дебетом іншої (зі знаком "мінус") зазначається витрачання іноземної валюти (табл. 7.1). Таким чином, кредит показує пропозицію валюти, а дебет - попит на неї.

У кредиті реєструються за статтями руху реальних ресурсів - експорт товарів і послуг, а за статтями потоків фінансових ресурсів - операції, що ведуть до скорочення міжнародних активів даної країни або до збільшення її зовнішніх зобов'язань (пасивів). У дебеті реєструються за статтями руху реальних ресурсів - імпорт товарів і послуг, а за статтями потоків фінансових коштів - операції, що ведуть до збільшення міжнародних активів даної країни або до скорочення її зовнішніх зобов'язань. Звичайний товарний експорт та імпорт записуються у платіжному балансі у відповідності до схеми, що наведена у табл. 7.2.

Наведена у таблиці 7.2 схема не є універсальною для усіх видів операцій. Наприклад, деякі операції, що відображаються у платіжному балансі держави, можуть призводити до зміни структури активів або пасивів; інші - можуть змінювати залишки за різною кількістю рахунків за дебетом та кредитом, хоча загальна сума операцій за дебетом та кредитом повинна збігатися.

Таблиця 7.1. Прибуткові (+) та витратні (-) статті платіжного балансу

Таблиця 7.2. Схема подвійного запису при відображенні товарного експорту та імпорту

Приклади застосування принципу подвійного запису при відображенні в платіжному балансі основних видів операцій наведено у підручнику А. П. Кірєєва "Международная экономика" [2, с. 129-142].

Сутність більшості операцій, що відображаються у платіжному балансі, полягає в обміні економічними цінностями між резидентами та нерезидентами. У разі безоплатного надання економічних цінностей (товарів, послуг або фінансових активів) для відображення даної операції подвійним записом використовується особлива стаття "трансферти". Різниця між сумою за усіма кредитовими записами та сумою за усіма дебетовими записами, що відображає часові та вартісні розбіжності, наводиться у балансуючій статті "чисті помилки та упущення".

На стан платіжного балансу впливають багато факторів, які доцільно розглядати у розрізі трьох груп: зовнішні, внутрішні та форс-мажорні (табл. 7.3). Процеси глобалізації і лібералізації економіки безпосередньо впливають на стан платіжного балансу. У результаті поступального підвищення рівня відкритості національних економік зростають обсяги міжнародної торгівлі. Тенденція до лібералізації руху товарів і капіталу посилює міжнародний поділ праці та сприяє структурній перебудові світової економіки.

Таблиця 7.3. Основні фактори, що впливають на стан платіжного балансу

Посилення міжнародної фінансової взаємозалежності проявляється у активній діяльності міжнародних кредитних організацій, їх діяльність спричиняє ускладнення та посилення взаємовпливу міжнародних фінансових відносин. Науково-технічний прогрес, інтенсифікація економічних відносин, динаміка та структура використання енергетичних ресурсів обумовлюють суттєві зрушення у міжнародній торгівлі та конкуренції, що у свою чергу спричиняють зміни показників платіжного балансу.

Від поточного стану і тенденцій розвитку національної економіки залежать структура та обсяги зовнішньоекономічних операцій даної країни. Як видно із таблиці 7.3, серед внутрішньодержавних економічних показників найбільш суттєво впливають на стан платіжного балансу: темп інфляції, реальне зростання ВВП, процентні ставки, валютний курс, обсяг грошової емісії, характер фіскальної політики держави.

Платіжні баланси реагують на торгово-політичну дискримінацію певних держав, що створюють штучні бар'єри й перешкоджають розвитку взаємовигідних відносин. Іншими словами, на показники платіжних балансів впливає співвідношення лібералізму і протекціонізму в економічній політиці держав.

Схожі статті

-

4.1. Елементи валютно-фінансової системи Розвиток міжнародних валютних відносин обумовлений зростанням продуктивних сил, створенням світового ринку,...

-

Міжнародні фінанси - Д'яконова І. І. - Розділ 6. Міжнародні розрахунки та їх організаційні засади

6.1. Економічні основи міжнародних розрахунків та їх організаційні засади Проведення розрахунків між суб'єктами господарювання, що знаходяться в різних...

-

2.1. Сутність, виміри та форми прояву фінансової глобалізації Фінансова глобалізація є складовою економічної глобалізації. Вона являє собою ключовий...

-

Міжнародні фінанси - Д'яконова І. І. - 4.1. Елементи валютно-фінансової системи

4.1. Елементи валютно-фінансової системи Розвиток міжнародних валютних відносин обумовлений зростанням продуктивних сил, створенням світового ринку,...

-

5.1. Валютно-фінансова конвергенція як передумова створення Європейського валютного союзу В основу економічної та валютної стабільності Європейського...

-

Міжнародні фінанси - Д'яконова І. І. - Розділ 3. Заборгованість у системі міжнародних фінансів

3.1. Сутність, структура, наслідки існування зовнішнього боргу та основні показники вимірювання зовнішнього боргу Державний борг являє собою вид відносин...

-

Міжнародні фінанси - Д'яконова І. І. - Розділ 1. Система міжнародних фінансів

1.1. Предмет вивчення науки про міжнародні фінанси За свідченням більшості науковців у сфері міжнародних фінансів, перші ознаки міжнародних...

-

Міжнародні фінанси - Д'яконова І. І. - Етапи світової валютної кризи

Перший етап (1929-1930 рр.) ознаменувався знеціненням валют аграрних і колоніальних країн, тому що різко скоротився попит на сировину на світовому ринку...

-

Міжнародні фінанси - Д'яконова І. І. - 4.2. Етапи формування світової валютної системи

Становлення світової валютної системи наприкінці XIX - початку XX ст. було обумовлене бурхливим розвитком капіталізму й інтернаціоналізацією...

-

Міжнародні фінанси - Д'яконова І. І. - Структура Європейської системи центральних банків

Заснування ЄЦБ, який разом з національними банками інших держав-членів ЄС складає ЄСЦБ, є вагомою заслугою національних держав, які спромоглися віддати...

-

Міжнародні фінанси - Д'яконова І. І. - 2.2. Наслідки фінансової глобалізації

Фінансова глобалізація як багатогранне явище справляє неоднаковий вплив на різні групи країн. Оцінки її наслідків часто виявляються діаметрально...

-

Міжнародні фінанси - Д'яконова І. І. - 2.1. Сутність, виміри та форми прояву фінансової глобалізації

2.1. Сутність, виміри та форми прояву фінансової глобалізації Фінансова глобалізація є складовою економічної глобалізації. Вона являє собою ключовий...

-

Міжнародні фінанси - Д'яконова І. І. - 6.4.2. Документарний акредитив

Документарний акредитив (Documentary Credit, Letter of Credit (L/C)) - це форма розрахунків, при якій банк-емітент за дорученням свого клієнта...

-

Міжнародні фінанси - Д'яконова І. І. - 6.3.2. Розрахунки за відкритим рахунком

Розрахунки за відкритим рахунком передбачають періодичні платежі імпортера експортеру після одержання товару. Сума поточної заборгованості враховується в...

-

Міжнародні фінанси - Д'яконова І. І. - 6.3.1. Авансова форма розрахунків

Найскладнішою частиною платіжних умов контракту є вибір форми розрахунків. Погодження протилежних інтересів учасників зовнішньоекономічної діяльності і...

-

Міжнародні фінанси - Д'яконова І. І. - 6.3. Недокументарні форми міжнародних розрахунків

Найскладнішою частиною платіжних умов контракту є вибір форми розрахунків. Погодження протилежних інтересів учасників зовнішньоекономічної діяльності і...

-

Найскладнішою частиною платіжних умов контракту є вибір форми розрахунків. Погодження протилежних інтересів учасників зовнішньоекономічної діяльності і...

-

6.1. Економічні основи міжнародних розрахунків та їх організаційні засади Проведення розрахунків між суб'єктами господарювання, що знаходяться в різних...

-

Міжнародні фінанси - Д'яконова І. І. - 1.5. Міжнародна фінансова політика

Міжнародна фінансова політика держави має базуватися на наукових концепціях у цій галузі, аналізі попередньої практики та вимогах поточного і...

-

Міжнародні фінанси - Д'яконова І. І. - 5.3. Роль євро у міжнародній валютно-фінансовій системі

Зі створенням Європейського валютного союзу євро став важливою складовою міжнародної валютної системи. Історія валютних відносин свідчить про те, що між...

-

Міжнародні фінанси - Д'яконова І. І. - Характеристики Лондонського та Паризького клубів кредиторів

У Паризькому клубі реструктуруються борги урядів і гарантовані ними борги, а у Лондонському клубі - заборгованості перед комерційними банками. У рамках...

-

Міжнародні фінанси - Д'яконова І. І. - Показники вимірювання зовнішнього боргу

Рівень державної заборгованості чинить значний вплив на макроекономічну стабільність. При розробці стратегії економічного розвитку країни необхідно...

-

Міжнародні фінанси - Д'яконова І. І. - 2.3. Світові фінансові кризи

Фінансова глобалізація служить механізмом світового поширення фінансової нестабільності, яка періодично виникає на окремих регіональних ринках і набуває...

-

Інституційна структура міжнародних валютно-кредитних і фінансових відносин включає різноманітні міжнародні організації. Особливе місце у структурі...

-

Міжнародні фінанси - Д'яконова І. І. - 1.2. Система міжнародних фінансів та її функції

1.1. Предмет вивчення науки про міжнародні фінанси За свідченням більшості науковців у сфері міжнародних фінансів, перші ознаки міжнародних...

-

Міжнародні фінанси - Д'яконова І. І. - 4.3. Європейська валютна система

Європейська валютна система належить до найуспішніших регіональних валютних систем. Ще в 50-х роках XX ст. країни Західної Європи виявляли зацікавленість...

-

Міжнародні фінанси - Д'яконова І. І. - Види акредитивів у міжнародній практиці

1. Відкличний акредитив (Revocable L/C) - акредитив, який може бути змінений або анульований банком-емітентом, за наказом апліканта, у будь-який момент...

-

3.1. Сутність, структура, наслідки існування зовнішнього боргу та основні показники вимірювання зовнішнього боргу Державний борг являє собою вид відносин...

-

Міжнародні фінанси - Д'яконова І. І. - 6.4.1. Інкасо

6.4.1. Інкасо Інкасо - доручення експортера своєму банку отримати від імпортера безпосередньо або через інший банк визначену суму чи підтвердження того,...

-

Міжнародні фінанси - Д'яконова І. І. - 6.4. Документарні форми міжнародних розрахунків

6.4.1. Інкасо Інкасо - доручення експортера своєму банку отримати від імпортера безпосередньо або через інший банк визначену суму чи підтвердження того,...

Міжнародні фінанси - Д'яконова І. І. - Розділ 7. Платіжний баланс країн світу