Міжнародні фінанси - Д'яконова І. І. - 6.4. Документарні форми міжнародних розрахунків

6.4.1. Інкасо

Інкасо - доручення експортера своєму банку отримати від імпортера безпосередньо або через інший банк визначену суму чи підтвердження того, що ця сума буде виплачена у встановлені строки.

Термін "інкасо" означає обробку банками у відповідності до отриманих інструкцій документів з метою:

O отримати акцепт і/або, залежно від конкретного випадку, оплату, або

O вручити документи проти акцепту і/або, залежно від конкретного випадку, проти оплати, або

O вручити документи на інших умовах.

Залежно від видів документів, що підлягають інкасуванню, виділяють:

1) документарне інкасо - це інкасування через банк суми, що належить отримати від покупця проти вручення пакета документів:

O фінансових документів, що супроводжуються комерційними документами;

O комерційних документів, що не супроводжуються фінансовими документами;

2) чисте інкасо - це інкасування через банк суми, що належить отримати від покупця проти вручення пакета фінансових документів, що не супроводжуються комерційними документами.

Умови та порядок проведення розрахунків по інкасо передбачаються в зовнішньоекономічному договорі (контракті) між бенефіціаром і платником. Розрахунки по інкасо регулюються Уніфікованими правилами по інкасо в редакції 1996 року (публікація Міжнародної торгової палати № 522).

Уніфіковані правила визначають:

O права та обов'язки сторін, що беруть участь в операції інкасо;

O види інкасо;

O порядок подання документів до платежу;

O порядок здійснення платежу та акцепту;

O механізм повідомлення про здійснення платежу/акцепту або неплатежу/неакцепту.

Правила і визначення уніфікованих правил є обов'язковими, якщо вони не суперечать:

O взаємним домовленостям між контрагентами;

O національному, державному, місцевому законодавству, від якого не можна відступити.

Сторони, що беруть участь в операції документарного інкасо:

O довіритель - клієнт (продавець, експортер), що доручає своєму банку проведення операції по інкасо та представляє в банк документи з відповідним інкасовим дорученням;

O банк-ремітент - банк, якому довіритель доручив операцію по інкасо (банк експортера); він спрямовує документи у відповідності з інкасовим дорученням інкасуючому банку в країні покупця (імпортера);

O інкасуючий банк - банк імпортера (банк, що представляє документи) - здійснює інкасування сум платежу чи отримання акцепту у відповідності з вимогами інкасового доручення, отриманого від банку, що прийняв документи;

O зобов'язаний - платник-покупець (імпортер), що оплачує інкасові документи.

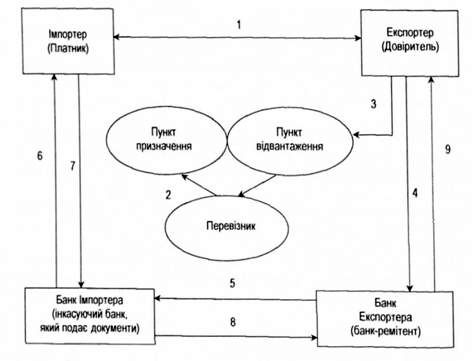

Загальна схема здійснення розрахунків за документарним інкасо показана на рис. 6.3.

Переваги документарного інкасо:

1) для імпортера:

O він реалізує платіж (акцептує тратту) і майже одночасно з цим отримує відвантажений товар у своє повне розпорядження;

O не відбувається відволікання грошових коштів з його активного обігу;

O можливість інспектування товару при отриманні попередньої згоди експортера;

2) для експортера:

O документарне інкасо менш ризиковане, ніж розрахунки банківським

Переказом, оскільки документи не переходять у розпорядження імпортера до здійснення ним платежу чи акцепту тратти;

O зниження ризику втрати документів в дорозі або ризику їх отримання несанкціонованими сторонами;

O у випадку неоплати/неакцепту інкасуючий банк при наявності відповідних інструкцій експортера може організувати зберігання, страхування та перепродаж товару;

O простота здійснення операції та відносно невеликі витрати на проведення розрахунків за допомогою документарного інкасо.

Недоліки документарного інкасо:

І) для імпортера:

Документи передаються через банк, тому він не зможе отримати їх у своє повне розпорядження до платежу чи акцепту тратти;

ІІ) для експортера:

Ймовірність ризику змін у фінансовому становищі покупця, тобто ризик того, що до моменту отримання документів банком імпортера покупець виявиться неплатоспроможним. Відмова покупця оплатити документи призводить до необхідності пошуку інших покупців або транспортування товару до країни експортера, що в усіх випадках пов'язано зі значними технічними труднощами, часовими та грошовими витратами; > значний розрив у часі між відвантаженням товару та отриманням платежу, що сповільнює обіговість коштів продавця.

Рисунок 6.3. Порядок розрахунків з використанням документарного інкасо:

1 укладення контракту;

2 - відвантаження товару експортером;

3 - отримання від перевізника транспортних документів;

4 - подання документів експортером своєму банку;

5 - відправлення документів банку-кореспонденту країни імпортера;

6 - подання банком отриманих документів імпортеру;

7 - отримання платежу від імпортера;

8 - переказування отриманих коштів від імпортера банку-ремітенту;

9 - зарахування банком-ремітентом виручки на рахунок експортера.

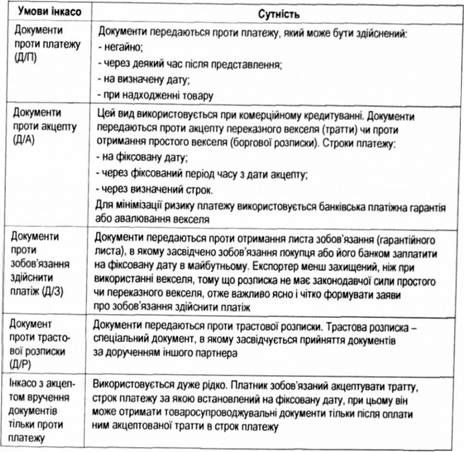

Розрахунки на основі документарного інкасо передбачають також узгодження між експортером та імпортером чітких умов, на яких буде відбуватись обмін документів на гроші (табл. 6.1).

Таблиця 6.1. Умови інкасо

Специфічні особливості документарного інкасо:

1. Виконуючи інкасове доручення продавця, банки в той же час не приймають на себе ніяких зобов'язань в цьому відношенні. В обов'язки банків не входить забезпечення того, що експортер безумовно отримає платіж за товар, відвантажений на адресу іноземного покупця.

2. За документарним інкасо банки несуть відповідальність лише за те, що документи переслані та вручені, а сплачені кошти спрямовані покупцю.

3. Банки відповідальні за те, щоб відповідне представлення документів покупцю відбувалося незалежно від комерційної угоди, що є основою при здійсненні розрахунків.

4. Банк-ремітент не зобов'язаний перевіряти правильність оформлення документів; він перевіряє тільки їх наявність та відповідність переліку, що додається (інкасове доручення).

5. Інкасуючий банк перевіряє отримані документи на відповідність за зовнішнім виглядом інкасовому дорученню і не має зобов'язань виконувати їх подальшу перевірку. Він повинен слідкувати, щоб акцепт тратти за текстом, формою та реквізитами був повним та правильним, він не несе відповідальності за справжність будь-яких підписів чи за повноваження особи, що підписала акцепт, на подібний підпис.

6. Банки не несуть відповідальність:

O за дії третіх сторін (компанії-перевізники, страхові компанії, митні служби, інші банки), які беруть участь у виконанні інкасової процедури;

O за затримки, що виникли не з їх вини в передачі повідомлень;

O наслідки стихійних лих.

7. Всі розбіжності відносно кількості та якості товарів, що постачаються, повинні вирішуватися безпосередньо між продавцем та покупцем.

8. По можливості банки контролюють правильність виконання інкасових доручень до тих пір, поки документи не будуть оплачені. Однак вони не можуть бути відповідальними у випадку, якщо довіритель не отримає повідомлення про затримку з тієї чи іншої причини і буде в результаті мати збитки.

9. Без ясних та детальних інструкцій інкасуючий банк не здійснює ніяких дій по зберіганню та страхуванню товару.

10. Якщо інкасове доручення залишається несплаченим чи вексель неакцептованим, а інкасуючий банк не отримує нових інструкцій протягом дев'яноста днів, він уповноважений повернути документи в той банк, з якого прийшли документи на інкасо.

Використання документарного інкасо доцільне в наступних випадках:

O наявність стабільних відносин між контрагентами;

O готовність та спроможність імпортера здійснити платіж не викликає ніякого сумніву;

O стабільність політичних, економічних та правових умов в країні імпортера;

O міжнародному платіжному обігу країни імпортера не заважають чи не загрожують валютний контроль та валютні обмеження;

O товар, що постачається, не виготовляється в одиничному екземплярі;

O інкасо використовується на принципах взаємності.

У випадку неплатежу чи неакцепту інкасуючий банк зобов'язаний негайно повідомити банк-ремітент, а той - експортера про факт неоплати/неакцепту. Якщо інкасове доручення не оплачено чи вексель не акцептований та неотримані нові інструкції від банку-ремітента протягом дев'яноста днів, то банк-ремітент повертає документи інкасуючому банку.

Схожі статті

-

Міжнародні фінанси - Д'яконова І. І. - 6.3.1. Авансова форма розрахунків

Найскладнішою частиною платіжних умов контракту є вибір форми розрахунків. Погодження протилежних інтересів учасників зовнішньоекономічної діяльності і...

-

Міжнародні фінанси - Д'яконова І. І. - 6.3. Недокументарні форми міжнародних розрахунків

Найскладнішою частиною платіжних умов контракту є вибір форми розрахунків. Погодження протилежних інтересів учасників зовнішньоекономічної діяльності і...

-

Найскладнішою частиною платіжних умов контракту є вибір форми розрахунків. Погодження протилежних інтересів учасників зовнішньоекономічної діяльності і...

-

Міжнародні фінанси - Д'яконова І. І. - 6.3.2. Розрахунки за відкритим рахунком

Розрахунки за відкритим рахунком передбачають періодичні платежі імпортера експортеру після одержання товару. Сума поточної заборгованості враховується в...

-

6.1. Економічні основи міжнародних розрахунків та їх організаційні засади Проведення розрахунків між суб'єктами господарювання, що знаходяться в різних...

-

Міжнародні фінанси - Д'яконова І. І. - Розділ 6. Міжнародні розрахунки та їх організаційні засади

6.1. Економічні основи міжнародних розрахунків та їх організаційні засади Проведення розрахунків між суб'єктами господарювання, що знаходяться в різних...

-

Міжнародні фінанси - Д'яконова І. І. - 2.1. Сутність, виміри та форми прояву фінансової глобалізації

2.1. Сутність, виміри та форми прояву фінансової глобалізації Фінансова глобалізація є складовою економічної глобалізації. Вона являє собою ключовий...

-

Міжнародні фінанси - Д'яконова І. І. - Характеристики Лондонського та Паризького клубів кредиторів

У Паризькому клубі реструктуруються борги урядів і гарантовані ними борги, а у Лондонському клубі - заборгованості перед комерційними банками. У рамках...

-

Міжнародні фінанси - Д'яконова І. І. - Розділ 3. Заборгованість у системі міжнародних фінансів

3.1. Сутність, структура, наслідки існування зовнішнього боргу та основні показники вимірювання зовнішнього боргу Державний борг являє собою вид відносин...

-

Міжнародні фінанси - Д'яконова І. І. - 1.3. Суб'єкти міжнародних фінансів

Система міжнародних фінансових відносин складається з різних суб'єктів. Ними є фізичні, юридичні особи та держави, які згідно із законом мають і...

-

Інституційна структура міжнародних валютно-кредитних і фінансових відносин включає різноманітні міжнародні організації. Особливе місце у структурі...

-

Міжнародні фінанси - Д'яконова І. І. - 4.3. Європейська валютна система

Європейська валютна система належить до найуспішніших регіональних валютних систем. Ще в 50-х роках XX ст. країни Західної Європи виявляли зацікавленість...

-

Міжнародні фінанси - Д'яконова І. І. - 4.1. Елементи валютно-фінансової системи

4.1. Елементи валютно-фінансової системи Розвиток міжнародних валютних відносин обумовлений зростанням продуктивних сил, створенням світового ринку,...

-

4.1. Елементи валютно-фінансової системи Розвиток міжнародних валютних відносин обумовлений зростанням продуктивних сил, створенням світового ринку,...

-

Міжнародні фінанси - Д'яконова І. І. - Показники вимірювання зовнішнього боргу

Рівень державної заборгованості чинить значний вплив на макроекономічну стабільність. При розробці стратегії економічного розвитку країни необхідно...

-

2.1. Сутність, виміри та форми прояву фінансової глобалізації Фінансова глобалізація є складовою економічної глобалізації. Вона являє собою ключовий...

-

Міжнародні фінанси - Д'яконова І. І. - 1.2. Система міжнародних фінансів та її функції

1.1. Предмет вивчення науки про міжнародні фінанси За свідченням більшості науковців у сфері міжнародних фінансів, перші ознаки міжнародних...

-

Міжнародні фінанси - Д'яконова І. І. - Розділ 1. Система міжнародних фінансів

1.1. Предмет вивчення науки про міжнародні фінанси За свідченням більшості науковців у сфері міжнародних фінансів, перші ознаки міжнародних...

-

Міжнародні фінанси - Д'яконова І. І. - Етапи світової валютної кризи

Перший етап (1929-1930 рр.) ознаменувався знеціненням валют аграрних і колоніальних країн, тому що різко скоротився попит на сировину на світовому ринку...

-

Міжнародні фінанси - Д'яконова І. І. - 4.2. Етапи формування світової валютної системи

Становлення світової валютної системи наприкінці XIX - початку XX ст. було обумовлене бурхливим розвитком капіталізму й інтернаціоналізацією...

-

3.1. Сутність, структура, наслідки існування зовнішнього боргу та основні показники вимірювання зовнішнього боргу Державний борг являє собою вид відносин...

-

Міжнародні фінанси - Д'яконова І. І. - 2.3. Світові фінансові кризи

Фінансова глобалізація служить механізмом світового поширення фінансової нестабільності, яка періодично виникає на окремих регіональних ринках і набуває...

-

Сучасні методи управління зовнішнім боргом, що застосовуються країнами та міжнародними фінансовими організаціями у світовій практиці, поділяються на...

-

Міжнародні фінанси - Д'яконова І. І. - Структура Європейської системи центральних банків

Заснування ЄЦБ, який разом з національними банками інших держав-членів ЄС складає ЄСЦБ, є вагомою заслугою національних держав, які спромоглися віддати...

-

Головною умовою інституціонально-правової конвергенції для вступу до Європейського валютного союзу є вимога приведення національних законодавств про...

-

5.1. Валютно-фінансова конвергенція як передумова створення Європейського валютного союзу В основу економічної та валютної стабільності Європейського...

-

5.1. Валютно-фінансова конвергенція як передумова створення Європейського валютного союзу В основу економічної та валютної стабільності Європейського...

-

Міжнародні фінанси - Д'яконова І. І. - 1.4. Міжнародні фінанси у сучасному світовому господарстві

Система міжнародних фінансових відносин складається з різних суб'єктів. Ними є фізичні, юридичні особи та держави, які згідно із законом мають і...

-

Міжнародні фінанси - Д'яконова І. І. - 1.1. Предмет вивчення науки про міжнародні фінанси

1.1. Предмет вивчення науки про міжнародні фінанси За свідченням більшості науковців у сфері міжнародних фінансів, перші ознаки міжнародних...

-

Міжнародні фінанси - Д'яконова І. І. - 5.3. Роль євро у міжнародній валютно-фінансовій системі

Зі створенням Європейського валютного союзу євро став важливою складовою міжнародної валютної системи. Історія валютних відносин свідчить про те, що між...

Міжнародні фінанси - Д'яконова І. І. - 6.4. Документарні форми міжнародних розрахунків