Міжнародна макроекономіка - Козак Ю. Г. - Арбітражні операції

На валютному ринку зі спекулятивною метою здійснюються також арбітражні операції, тобто операції купівлі-продажу валюти з метою отримання прибутку. Від спекулятивних операцій вони відрізняються тим, що завжди є стабілізаційними, оскільки сприяють короткостроковому вирівнюванню валютних курсів на різних валютних ринках, а спекулятивні операції здійснюються для отримання максимального прибутку завдяки різниці курсів іноземної та національної валюти.

Основними різновидами арбітражу на валютному ринку є валютний та відсотковий арбітраж.

Валютний арбітраж - це операція купівлі валюти на одному ринку з її одночасним продажем на іншому ринку та отримання прибутку на різниці валютних курсів.

На валютному ринку, де валюта має порівняно низький курс, арбітражні операції збільшують попит на неї і курс валюти починає підвищуватися, а на ринку, де валюта має високий курс, такі операції збільшують її пропозицію і курс знижується.

Арбітражна операція, яку здійснює арбітражер, дає змогу отримати прибуток майже без ризику і не потребує інвестицій. Так, банк А (арбітражер) надає клієнту послуги з купівлі-продажу валюти. Клієнт вважає, що ціна англійського фунта стерлінгів зростатиме відносно долара США. Він подає заявку до банку А на купівлю фунтів стерлінгів і вказує суму. Дилер банку зв'язується з банком-партнером В і отримує двостороннє котирування 1,4250/1,4255. Перед тим як надати це котирування клієнту, він включає до нього свої комісійні і надає клієнту нове котирування: 1,4248/1,4257. Потім банк А купує фунти у банку В за курсом 1,4255, продає їх клієнтові за курсом 1,4257 і отримує прибуток на різниці курсу (1,4257 - 1,4255) без ризику. Ця операція здійснюється за рахунок коштів клієнта банка А, який для проведення цієї операції не інвестує кошти [3, с. 292].

Валютний арбітраж буває часовий та просторовий. При просторовому арбітражі арбітражер отримує прибуток завдяки різниці в цінах спот на ринках, розташованих у "різних просторах". При часовому валютному арбітражі прибуток отримується від різниці валютних курсів у часі (наприклад, валюта купується за курсом спот, розміщується на певний строк на депозиті і по закінченні цього терміну продається на цьому самому ринку за іншим курсом спот).

Відсотковий арбітраж пов'язаний з операціями на ринку капіталів.

Ризик зміни валютного курсу виникає не тільки для експортерів та імпортерів товарів та послуг, а й для інвесторів. Для того щоб здійснити інвестицію за кордон, слід спочатку конвертувати національну валюту у валюту країни, в яку здійснюється інвестиція. Коли настане час репатріювати прибуток або весь вкладений капітал, то валютний курс може стати нижчим, ніж у момент здійснення інвестицій, що завдасть збиток. Найчіткіше цей ризик можна бачити на прикладі портфельних інвестицій у формі короткострокових банківських депозитів або придбання урядових цінних паперів. Короткостроковий капітал мігрує з країни в країну за причини різних відсоткових ставок і тим самим здійснює відсотковий арбітраж. Однак для здійснення інвестиції національна валюта повинна бути переведена у валюту країни, куди здійснюється інвестиція. Внаслідок цього виникає валютний ризик. Його можна покрити за рахунок механізму форвардних контрактів.

Таким чином, в основі відсоткового арбітражу є прагнення економічних суб'єктів (інвесторів) вкласти наявну суму грошей у валюту, що приносить найбільший прибуток. Валютний ризик, пов'язаний із вкладенням коштів за межі вітчизняного валютного ринку, можна зменшити завдяки укладанню зворотної угоди на строк. Інвестор порівнює відсотковий прибуток, який він отримує у своїй країні, з прибутком, вираженим у вітчизняній валюті, від вкладення коштів за кордоном. Інвестор, крім іноземної відсоткової ставки, враховує також значення поточного та строкового валютних курсів.

Відсоткові ставки в різних країнах рідко збігаються за розміром. Діапазон їх на різних ринках світу досить широкий. Інвестори прагнуть перемістити кошти з ринку з низькою відсотковою ставкою на ринок з більш високою. Для цього вони здійснюють операцію відсоткового арбітражу. Якщо інвестори хочуть зберегти капітал і отримати прибуток, вони робитимуть покритий (забезпечений) арбітраж. Покритий відсотковий арбітраж передбачає обмін однієї валюти на іншу. Відбувається процес позичання грошових коштів в одній країні і конвертація їх у валюту іншої країни, в котрій ці кошти віддаються в кредит. Забезпечення означає, що ризик зворотної конвертації у валюту, в якій була надана позика, для оплати позики з настанням строку платежу, усувається з придбанням цієї валюти на форвардному ринку. Одночасна купівля валюти на умовах "спот" та її форвардний продаж, тобто операція "своп", зменшує або усуває операційний ризик. "Своп" має ціну. Ця ціна (витрати) повинна бути вирахувана з різниці відсоткових ставок валют, з якими здійснюється арбітраж, щоб отримати чистий прибуток.

Розглянемо порядок вибору відсоткового арбітражу для визначення вигідності того чи іншого його варіанта (табл. 6.1) [92, с. 99-100].

Таблиця 6.1. ВИБІР ВІДСОТКОВОГО АРБІТРАЖУ (ПОГАШЕННЯ ЧЕРЕЗ 3 МІСЯЦІ, 1993 Р.)

|

Грошовий ринок |

Ціна або прибуток від "свопу" в перерахунку за рік |

Валюта |

Відсоткова ставка на місцевому грошовому ринку |

Різниця між відсотковою ставкою на місцевому ринку і в Нью-Йорку |

Чистий прибуток від арбітражу |

|

Мілан |

5,1 |

Ліра |

8,32 |

5,07 |

-0,03 |

|

Париж |

3,3 |

Фр. франк |

6,50 |

3,25 |

-0,05 |

|

Франкфурт |

2,8 |

Нім. марка |

6,08 |

2,83 |

0,03 |

|

Амстердам |

2,4 |

Гульден |

5,62 |

2,37 |

-0,03 |

|

Лондон |

2,0 |

Фунт стерлінгів |

5,25 |

2,00 |

0,00 |

|

Цюріх |

0,9 |

Швейцарський франк |

4,25 |

1,00 |

0,10 |

|

Нью-Йорк |

0,0 |

Американський долар |

3,25 |

0,00 |

- |

|

Токіо |

1,2 |

Єна |

2,06 |

-1,19 |

0,01 |

Мінус означає від'ємний прибуток від переміщення коштів з Нью-Йорка.

Розглянемо два варіанти переміщення грошових коштів: з Нью-Йорка в Цюріх та з Нью-Йорка в Париж.

Чистий прибуток від арбітражу коштів з Нью-Йорка в Цюріх = відсотковий спред (різниця відсоткових ставок валют, з якими здійснюється арбітраж) мінус ціна свопа (4,25 % - 3,25 %) - 0,9 % = 0,10 %.

Чистий прибуток від арбітражу з Нью-Йорка в Париж - (6,50 % - 3,25 %) - 3,30 % = -0,05 %. Чистий прибуток буде від'ємним. В усіх випадках позитивного прибутку він буде незначним.

Оскільки операція відсоткового арбітражу пов'язана з попитом і пропозицією як на спотові, так і на форвардні угоди, ця операція впливає на спотові і форвардні обмінні курси [85, с. 84-86].

Відсотковий арбітраж (наприклад, переміщення американського долара в країну В) включає три операції:

1) позика долара і конвертування його у валюту країни В;

2) надання кредиту в країні В;

3) укладення форвардного контракту на момент закінчення кредиту на зворотний обмін валюти країни В на долари.

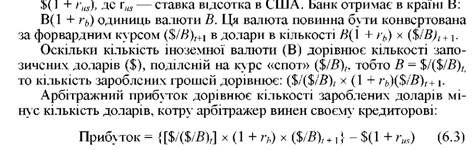

На момент закінчення кредиту (t + 1) арбітражер буде винен (у доларах):

Обмін однієї валюти на іншу впливає на попит і пропозицію на спотовому і форвардному ринках. При обміні доларів на валюту В створюється додатковий попит на спотовому ринку на валюту В, що призводить до підвищення вартості цієї валюти в доларах На

Форвардному ринку валюта В обмінюється на долар, що призводить до додаткової пропозиції валюти В і зниження її вартості у валютному обчисленні ($/B)t+1. Збільшення обмінного курсу "спот" ($/B)t і зниження форвардного курсу ($/B)t + 1 призводить до зниження прибутків арбітражерів до тієї величини, за якої потенційний прибуток стане нульовим:

Рівняння (6.4) описує рівновагу, котра викликана арбітражними діями. Якщо розділити обидві сторони рівняння (6.4) на $(1 + rus), то отримаємо

Це рівняння показує, що відношення форвардного курсу до спотового курсу валюти В дорівнює відношенню доходності в США до доходності в країні В.

Співвідношення між курсами "спот", форвардними курсами і відсотковими ставками, виражене рівністю (6.5), називається паритетом відсоткових ставок.

Паритет відсоткових ставок виражається такою формулою:

Наприклад, якщо відсоткова ставка США дорівнює 8 %, а відсоткова ставка в Німеччині - 6 %, то паритет відсоткових ставок призводить до того, що форвардний курс євро буде із 1,89 %-ною надбавкою, тобто

Відношення форвардного курсу до спотового для євро становитиме 1,0189.

Установлюючи ставки форвардних курсів для своїх клієнтів, банки спираються на паритет відсоткових ставок. Відхилення від паритету відсоткових ставок можуть бути спричинені перешкодами, які чиняться арбітражу.

Отже, відсотковий арбітраж грунтується на використанні банками різниці між відсотковими ставками на різних ринках. Власник валюти прагне одержати вищий прибуток, ніж який він мав би отримати, вкладаючи її безпосередньо без обміну на іншу валюту. Відсотковий арбітраж полягає в отриманні позики на іноземному ринку капіталів, де відсоткові ставки нижчі, і розміщення еквівалента запозичень іноземної валюти на національному ринку капіталу, де відсоткова ставка вища. Ризики від зміни валютних курсів можуть бути знижені шляхом укладання форвардних контрактів на обмін валюти на строк дії позики або депозиту.

Схожі статті

-

Міжнародна макроекономіка - Козак Ю. Г. - Розділ 3. Міжнародні фінансові ринки

Глава 6. Міжнародний валютний ринок Ключові поняття Міжнародний валютний ринок; конверсійні операції; ринок спот; курс спот; спред; форвардний ринок;...

-

Міжнародна макроекономіка - Козак Ю. Г. - 1.7. Чинники, що впливають на валютний курс

Розуміння суті валютних курсів і видів котирування їх дає змогу порівнювати експортну ціну товару з ціною внутрішнього ринку і тим самим з'ясувати,...

-

Міжнародна макроекономіка - Козак Ю. Г. - Спекулятивні валютні операції

Спекулятивні операції здійснюються на ринку спот і строковому ринку. Валютного спекулянта не цікавить реальність валютних курсів і наслідки, до яких...

-

Міжнародна макроекономіка - Козак Ю. Г. - 6.1. Сутність міжнародного валютного ринку

Глава 6. Міжнародний валютний ринок Ключові поняття Міжнародний валютний ринок; конверсійні операції; ринок спот; курс спот; спред; форвардний ринок;...

-

Міжнародна макроекономіка - Козак Ю. Г. - Глава 6. Міжнародний валютний ринок

Глава 6. Міжнародний валютний ринок Ключові поняття Міжнародний валютний ринок; конверсійні операції; ринок спот; курс спот; спред; форвардний ринок;...

-

Міжнародна макроекономіка - Козак Ю. Г. - 1.6. Залежність цін від зміни валютного курсу

Розуміння суті валютних курсів і видів котирування їх дає змогу порівнювати експортну ціну товару з ціною внутрішнього ринку і тим самим з'ясувати,...

-

Міжнародна макроекономіка - Козак Ю. Г. - Валютні операції на умовах спот

На міжнародному валютному ринку укладаються різні види угод за конверсійними операціями. Конверсійні операції являють собою угоди, що укладаються на...

-

Міжнародна макроекономіка - Козак Ю. Г. - 6.2. Угоди на міжнародному валютному ринку

На міжнародному валютному ринку укладаються різні види угод за конверсійними операціями. Конверсійні операції являють собою угоди, що укладаються на...

-

Міжнародна макроекономіка - Козак Ю. Г. - 1.8. Прогнозування валютного курсу

Одним з напрямів валютної політики є прогнозування валютного курсу, яке здійснюють банки, фірми, ТНК. Метою прогнозування є поліпшення страхування...

-

Міжнародна макроекономіка - Козак Ю. Г. - 1.1. Сутність валюти та валютного курсу

Глава 1. Валюта та валютні курси Ключові поняття Валюта; національна валюта; іноземна валюта; резервна валюта; міжнародна валюта; валютний курс;...

-

Міжнародна макроекономіка - Козак Ю. Г. - Глава 1. Валюта та валютні курси

Глава 1. Валюта та валютні курси Ключові поняття Валюта; національна валюта; іноземна валюта; резервна валюта; міжнародна валюта; валютний курс;...

-

Глава 1. Валюта та валютні курси Ключові поняття Валюта; національна валюта; іноземна валюта; резервна валюта; міжнародна валюта; валютний курс;...

-

Міжнародна макроекономіка - Козак Ю. Г. - Режим валютного курсу в Україні

Вибір режиму валютного курсу в Україні після проголошення незалежності в серпні 1991 р. став центральним елементом її економічної політики, одним з...

-

Міжнародна макроекономіка - Козак Ю. Г. - 1.2. Розрахункові види валютних курсів

Для оцінювання темпів економічного розвитку використовують декілька розрахункових видів валютних курсів. 1. Номінальний валютний курс. Це - курс між...

-

Міжнародна макроекономіка - Козак Ю. Г. - 2.5. Конвертованість національної валюти

Валютний ринок реагує на стан платіжного балансу зміною курсу валюти. Звичайно після офіційного повідомлення про зростаючий дефіцит поточного балансу...

-

Міжнародна макроекономіка - Козак Ю. Г. - 1.5. Попит та пропозиція на іноземну валюту

Попит на іноземну валюту виникає внаслідок необхідності купівлі товарів і послуг за рубежем. Попит на валюту будь-якої країни на валютному ринку свідчить...

-

Міжнародна макроекономіка - Козак Ю. Г. - Валютні форвардні операції

Форвардний ринок - це ринок, на якому здійснюються термінові валютні операції з іноземною валютою. Термінові (форвардні) угоди - це контракти, за яких...

-

Міжнародна макроекономіка - Козак Ю. Г. - 1.4. Види валютних курсів залежно від ступеня гнучкості

У міжнародній практиці використовують такі основні режими валютних курсів: фіксовані, плаваючі (гнучкі), компромісні. Режим фіксованих валютних курсів -...

-

Рахунок операцій з капіталом і фінансовими інструментами фіксує рух капіталу, за допомогою якого фінансується експорт та імпорт товарів і послуг, і...

-

Міжнародна макроекономіка - Козак Ю. Г. - 3.3. Ямайська валютна система

Перехід від золотовалютного стандарту до нової системи валютних відносин зайняв декілька років. Після першого істотного кроку - припинення обміну доларів...

-

Міжнародна макроекономіка - Козак Ю. Г. - 2.1. Сутність валютних відносин та валютної політики

Ключові поняття Валютні відносини; валютна політика; міжнародні розрахунки; акредитив; інкасо; валютний кліринг; платіжний баланс; рахунок поточних...

-

Міжнародна макроекономіка - Козак Ю. Г. - 2.4. Балансування статей платіжного балансу

Рахунок поточних операцій і рахунок операцій з капіталом і фінансовими інструментами, за винятком короткострокового капіталу і резервних активів, разом...

-

Міжнародна макроекономіка - Козак Ю. Г. - Глава 2.Валютні відносини та платіжний баланс

Ключові поняття Валютні відносини; валютна політика; міжнародні розрахунки; акредитив; інкасо; валютний кліринг; платіжний баланс; рахунок поточних...

-

Міжнародна макроекономіка - Козак Ю. Г. - 3.1. Золотий та золотодевізний стандарт

Ключові поняття Світова валютна система; система "золотого стандарту"; Паризька валютна система; Генуезька валютна система; Бреттон-Вудська валютна...

-

Міжнародна макроекономіка - Козак Ю. Г. - Глава 3. Еволюція світової валютної системи

Ключові поняття Світова валютна система; система "золотого стандарту"; Паризька валютна система; Генуезька валютна система; Бреттон-Вудська валютна...

-

Міжнародна макроекономіка - Козак Ю. Г. - 4.2. Світовий фінансовий ринок

Глава 4. Характеристика світової фінансової системи Ключові поняття Світовий фінансовий ринок; міжнародні фінансові потоки; євроринок; євровалюта;...

-

Міжнародна макроекономіка - Козак Ю. Г. - 4.1. Міжнародні фінансові потоки

Глава 4. Характеристика світової фінансової системи Ключові поняття Світовий фінансовий ринок; міжнародні фінансові потоки; євроринок; євровалюта;...

-

Міжнародна макроекономіка - Козак Ю. Г. - Глава 4. Характеристика світової фінансової системи

Глава 4. Характеристика світової фінансової системи Ключові поняття Світовий фінансовий ринок; міжнародні фінансові потоки; євроринок; євровалюта;...

-

Міжнародна макроекономіка - Козак Ю. Г. - Розділ 2. Світова фінансова система

Глава 4. Характеристика світової фінансової системи Ключові поняття Світовий фінансовий ринок; міжнародні фінансові потоки; євроринок; євровалюта;...

-

Міжнародна макроекономіка - Козак Ю. Г. - 1.3. Крос-курс та тристоронній арбітраж

Кожна валюта має не один валютний курс, а стільки, скільки існує валют. Обмінні курси валют, маючи різне числове вираження, взаємопов'язані і становлять...

Міжнародна макроекономіка - Козак Ю. Г. - Арбітражні операції