Маркетингова цінова політика - Окландер М. А. - 8.2. Методи непрямого державного регулювання цін

Методи непрямого регулювання цін - це втручання в ціноутворення через використання сукупності способів, які дозволяють впливати на товарні пропозиції на ринку, рівень доходів населення, попит, регулювати податки.

Методи непрямого регулювання виявляються в дії не на самі ціни, а на чинники, що впливають на ціноутворення. До основних форм державного непрямого регулювання відносять:

O податки;

O субсидії;

O дотації;

O встановлення мінімальних заробітних плат;

O регулювання облікової ставки відсотка, валютного курсу, експортно-імпортних мит і квот. Останні впливають на практику ціноутворення на міжнародних ринках.

В першу чергу, непряме регулювання цін здійснюється через податки. За джерелами сплати податки поділяються на три основні групи:

1. непрямі податкові платежі, що включаються в ціну продукції (податок на додану вартість, акцизний збір, митні збори);

2. непрямі податкові платежі, що включаються в собівартість продукції (збори в фонд соціального страхування, у тому числі страхування на випадок безробіття, Пенсійний фонд, Фонд для здійснення заходів по ліквідації наслідків Чернобильскої катастрофи);

3. прямі податкові платежі, що сплачуються за рахунок прибутку (податок на прибуток).

Найбільше на ціну впливає перша група податкових платежів, які відносять до непрямих податків, оскільки вони включаються безпосередньо в ціну товару. До них відносять податок на додану вартість та акцизний збір, які покриваються за рахунок витрат обороту і прибутку.

Податок на додану вартість (ПДВ) - це непрямий податок, що створюється на всіх стадіях виробництва і обігу, включається у вигляді надбавки в ціну товару, робіт, послуг і повністю оплачується кінцевим покупцем. Звільнений від податку на додану вартість продаж таких товарів: дитяче харчування вітчизняного виробництва, періодичні видання, товари спеціального призначення для інвалідів, медичне устаткування, вироби медичного призначення для інвалідів, оборотна тара та інш.

Базою оподаткування з продажу товарів, робіт і послуг є договірна вартість, яка визначається за вільними або регульованими цінами з врахуванням акцизного збору та інших податків. При визначенні бази оподаткування з вартості виключається ПДВ, раніше нарахований при покупці товарів, робіт і послуг. Потім на вартість товару без ПДВ нараховується надбавка посередницького підприємства і потім на отриману ціну нараховується ПДВ. Фактично кінцевий ПДВ в ціні реалізації товару буде набагато вищий за суму ПДВ, яку сплатив раніше виробник. Такий порядок визначення бази оподаткування діє для всіх областей діяльності.

Акцизний збір - це непрямий податок на високорентабельні і монопольні товари, що включається у вигляді надбавки в ціну товару і оплачується покупцем.

Акциз, як і ПДВ є непрямим податком, включається в ціну товару у вигляді надбавки і таким чином впливає на ціноутворення, коректуючи попит і пропозицію шляхом збільшення ціни. Проте, акцизний збір має менший вплив на загальний рівень цін в країні, оскільки перелік підакцизних товарів є не дуже широким, на відміну від ПДВ, яким обкладаються практично всі товари, роботи і послуги. З іншого боку, єдина ставка ПДВ робить його нейтральним по відношенню до механізму ціноутворення, оскільки при стягуванні цього податку його тягар рівномірно розподіляється на всі групи товарів. Диференціація ж ставок акцизного збору безпосередньо впливає на структуру ринкових цін і рівень споживання. Введення високих ставок акцизного збору дає можливість обмежувати споживання деяких товарів, зокрема алкогольних і тютюнових. Отже, за допомогою диференційованих ставок податку держава впливає на структуру споживання. Акцизи нараховуються раніше, ніж ПДВ, тобто підакцизні товари оподатковуються двічі.

Перелік підакцизних товарів та ставки акцизного збору затверджуються Кабінетом Міністрів України і є єдиними для всієї території України. До підакцизних товарів відносять предмети розкоші, делікатеси, спирт, лікеро-горілчані вироби, пиво, тютюнові вироби, легкові автомобілі і запчастини до них (за винятком продукції українських підприємств), хутряні вироби (за винятком продукції з відходів), килими і килимові вироби, каву, відео - і телеапаратуру та ін. Стягування акцизного збору в Україні здійснюється окремо по вітчизняних і по імпортних товарах.

Розглянемо механізм ціноутворення на підакцизні товари для вітчизняного виробника. Для знаходження суми акцизного збору необхідно визначити розмір оподаткованого обороту.

При визначенні обороту оподаткування і суми акцизного збору по вітчизняних товарах розмежовують:

- оборот оподаткування по товарах, які реалізуються за вільними цінами;

- оборот оподаткування по товарах, які реалізуються за державними фіксованими і регульованими цінами.

Оборот оподаткування по товарах, що реалізуються за вільними цінами, визначається виходячи з їх вартості, без податку на додану вартість. Нараховується акцизний збір по ставках у відсотках до обороту з продажів і в твердих сумах з одиниці реалізованого товару.

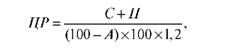

Для вітчизняних товарів вільна відпускна ціна з включенням акцизного збору визначається за наступною формулою:

Коефіцієнт, на який потрібно помножити оптову ціну підакцизних товарів, яка включає собівартість та прибуток має вигляд:

Оскільки товари, оподатковувані акцизним збором є також об'єктом обкладення ПДВ, ціна реалізації, що включає акцизний збір і ПДВ, обчислюється за наступною формулою:

Де ЦР - ціна реалізації, що включає суму ПДВ і акцизного збору.

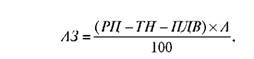

Якщо відома кінцева ціна реалізації, яка включає суму акцизного збору і ПДВ, то для визначення суми акцизного збору спочатку потрібно виключити з цієї ціни суму ПДВ і тільки потім використовувати ставку для визначення акцизного збору за наступними формулами:

Оподаткований оборот по товарам, що реалізуються за державними фіксованими і регульованими цінами, визначається на основі їх вартості без врахування торгових націнок, а також сум ПДВ за наступною формулою:

Сума акцизного збору визначається в даному випадку за наступною формулою:

Аналогічний порядок обчислення оподаткованого обороту здійснюється при реалізації підакцизних товарів, що були виготовлені із сировини власного виробництва на давальницьких умовах.

На імпортні товари ставки акцизного збору встановлюються, на основі їх митної вартості, з врахуванням сплачених митних зборів.

Розподіл податкового тягарю - розміщення податку між кінцевими платниками. Розподіл непрямих податків в основному залежить від цінової еластичності попиту і пропозиції:

- якщо попит на товар є еластичним - більшу частину податку сплачує виробник, якщо попит на товар нееластичний, то більшу частину податку платять покупці. Пояснюється це тим, що при еластичному попиті покупці при рості ціни на товар намагатимуться спрямовувати попит на товари-субститути. При нееластичному попиті товарів-субститутів найчастіше немає і покупці вимушені продовжувати купувати цей товар;

- якщо пропозиція товару є еластичною - більша частина податку припадає на покупців, а якщо нееластичною - на виробників. Пояснюється це тим, що при еластичності пропозиції виробники можуть переключити ресурси на виробництво іншого товару, при нееластичній пропозиції переключення ресурсів відбувається повільніше. Наявність ринкової рівноваги пов'язано з існуванням понять: надлишок покупця і надлишок продавця.

Надлишок покупця - різниця між максимальною сумою грошей, яку покупець згоден заплатити за певний обсяг благ, і тією сумою грошей, яку він заплатив.

Надлишок продавця - різниця між сумою грошей, отриманою за продану продукцію, і мінімальною сумою грошей, за яку продавець був готовий її продати.

Введення податків зменшує величину надлишків і покупців, і продавців. Крім того, виникають чисті втрати суспільства - не скомпенсовані нічиїм прибутком чи надходженнями в бюджет держави.

Схожі статті

-

Маркетингова цінова політика - Окландер М. А. - 6.1. Класифікація цінових стратегій

6.1. Класифікація цінових стратегій Маркетингова стратегія ціноутворення - це довгостроковий алгоритм формування стартової ціни та її зміни в залежності...

-

Маркетингова цінова політика - Окландер М. А. - РОЗДІЛ 6. МАРКЕТИНГОВА СТРАТЕГІЯ ЦІНОУТВОРЕННЯ

6.1. Класифікація цінових стратегій Маркетингова стратегія ціноутворення - це довгостроковий алгоритм формування стартової ціни та її зміни в залежності...

-

Маркетингова цінова політика - Окландер М. А. - РОЗДІЛ 8. ДЕРЖАВНЕ РЕГУЛЮВАННЯ ЦІН

8.1. Методи прямого державного регулювання цін Державна цінова політика - це сукупність принципів та методів діяльності органів державної влади...

-

Маркетингова цінова політика - Окландер М. А. - 8.1. Методи прямого державного регулювання цін

8.1. Методи прямого державного регулювання цін Державна цінова політика - це сукупність принципів та методів діяльності органів державної влади...

-

Маркетингова цінова політика - Окландер М. А. - 7.2. Методи оцінки цінових ризиків

7.1. Місце цінових ризиків в системі господарських ризиків Господарський ризик - це імовірність виникнення втрат або недоодержання фактичного прибутку у...

-

Маркетингова цінова політика - Окландер М. А. - РОЗДІЛ 1 КОНЦЕПЦІЯ ЦІНОУТВОРЕННЯ

Використання цін у розрахунках, прогнозуванні подальшого розвитку підприємства, плануванні та аналізі його фінансової діяльності вимагає від маркетологів...

-

Маркетингова цінова політика - Окландер М. А. - 1.2. Концепція ціноутворення в теорії маркетингу

Концепції ціноутворення економічної теорії складають підгрунтя ціноутворення в теорії маркетингу. При цьому, ціноутворення як складова маркетингової...

-

Маркетингова цінова політика - Окландер М. А. - 1.1. Концепції ціноутворення в економічній теорії

Використання цін у розрахунках, прогнозуванні подальшого розвитку підприємства, плануванні та аналізі його фінансової діяльності вимагає від маркетологів...

-

Маркетингова цінова політика - Окландер М. А. - 3.2. Основні чинники ціноутворення

3.1. Алгоритм і класифікація чинників ціноутворення Алгоритм встановлення кінцевої ціни, тобто ціни продажу підприємства має наступні етапи (рис. 3.1)....

-

Маркетингова цінова політика - Окландер М. А. - 3.1. Алгоритм і класифікація чинників ціноутворення

3.1. Алгоритм і класифікація чинників ціноутворення Алгоритм встановлення кінцевої ціни, тобто ціни продажу підприємства має наступні етапи (рис. 3.1)....

-

Маркетингова цінова політика - Окландер М. А. - РОЗДІЛ 3. ЧИННИКИ ЦІНОУТВОРЕННЯ

3.1. Алгоритм і класифікація чинників ціноутворення Алгоритм встановлення кінцевої ціни, тобто ціни продажу підприємства має наступні етапи (рис. 3.1)....

-

Маркетингова цінова політика - Окландер М. А. - 2.3. Види знижок

Встановлення ціни - це рішення, яке залежить від обраної маркетингової стратегії ціноутворення. Маркетингова тактика ціноутворення пов'язана з...

-

Маркетингова цінова політика - Окландер М. А. - 1.3. Принципи, види ціноутворення та функції ціни

Концепції ціноутворення економічної теорії складають підгрунтя ціноутворення в теорії маркетингу. При цьому, ціноутворення як складова маркетингової...

-

Маркетингова цінова політика - Окландер М. А. - ВСТУП

Використання цін у розрахунках, прогнозуванні подальшого розвитку підприємства, плануванні та аналізі його фінансової діяльності вимагає від маркетологів...

-

Маркетингова цінова політика - Окландер М. А. - 4.3. Нормативно-параметричні методи

Ціну розраховують орієнтуючись на попит, рівень конкуренції, сприйняту цінність товару. Витратна концепція ціноутворення замінюється на маржиналістську,...

-

Маркетингова цінова політика - Окландер М. А. - 6.3. Методи аналізу цінової динаміки

Для вивчення змін цінової ситуації використовують різноманітні методи аналізу. До них відносять наступні методи: O метод середніх цін; O індексний метод;...

-

Маркетингова цінова політика - Окландер М. А. - РОЗДІЛ 5. МАТЕМАТИЧНІ МЕТОДИ ОПТИМІЗАЦІЇ ЦІН

5.1. Метод найменших квадратів і оцінка кривої попиту Цінова політика значною мірою залежить від попиту, який формується як сума індивідуальних попитів....

-

Маркетингова цінова політика - Окландер М. А. - 4.2. Ринкові методи

Ціну розраховують орієнтуючись на попит, рівень конкуренції, сприйняту цінність товару. Витратна концепція ціноутворення замінюється на маржиналістську,...

-

Маркетингова цінова політика - Окландер М. А. - 6.2. Цінове сегментування ринку

Цінове сегментування ринку - це розподіл покупців на групи, які мають однакову цінову чутливість. Тобто, ціновий сегмент - це група покупців, що...

-

Маркетингова цінова політика - Окландер М. А. - 5.3. Ціна і оптимізація прибутку

В попередніх розділах вже йшлося про різні визначення цінової еластичності попиту. Існує також математичне визначення еластичності функції (у) за змінною...

-

7.1. Місце цінових ризиків в системі господарських ризиків Господарський ризик - це імовірність виникнення втрат або недоодержання фактичного прибутку у...

-

Маркетингова цінова політика - Окландер М. А. - РОЗДІЛ 7. ЦІНОВІ РИЗИКИ

7.1. Місце цінових ризиків в системі господарських ризиків Господарський ризик - це імовірність виникнення втрат або недоодержання фактичного прибутку у...

-

Маркетингова цінова політика - Окландер М. А. - 5.2. Похідна і оцінка еластичності попиту від ціни

В попередніх розділах вже йшлося про різні визначення цінової еластичності попиту. Існує також математичне визначення еластичності функції (у) за змінною...

-

Маркетингова цінова політика - Окландер М. А. - 4.1. Витратні методи

4.1. Витратні методи Перш, ніж розглядати витратні методи доцільно розглянути класифікацію методів ціноутворення (рис. 4.1). Методи ціноутворення можуть...

-

Маркетингова цінова політика - Окландер М. А. - РОЗДІЛ 4. МЕТОДИ ЦІНОУТВОРЕННЯ

4.1. Витратні методи Перш, ніж розглядати витратні методи доцільно розглянути класифікацію методів ціноутворення (рис. 4.1). Методи ціноутворення можуть...

-

5.1. Метод найменших квадратів і оцінка кривої попиту Цінова політика значною мірою залежить від попиту, який формується як сума індивідуальних попитів....

-

Маркетингова цінова політика - Окландер М. А. - 2.2. Класифікація цін

2.1. Склад і структура ціни Основними елементами ціни є собівартість, прибуток, податки. Собівартість - це витрати на одиницю товару в грошовому виразі....

-

Маркетингова цінова політика - Окландер М. А. - 2.1. Склад і структура ціни

2.1. Склад і структура ціни Основними елементами ціни є собівартість, прибуток, податки. Собівартість - це витрати на одиницю товару в грошовому виразі....

-

Маркетингова цінова політика - Окландер М. А. - 7.3. Управління ціновими ризиками

Управління ціновими ризиками - це діяльність пов'язана із запобіганням, пристосуванням, оптимізацією чи зниженням ступеня цінового ризику. Зміст...

-

Маркетингова цінова політика - Окландер М. А. - РОЗДІЛ 2. СИСТЕМА ЦІН

2.1. Склад і структура ціни Основними елементами ціни є собівартість, прибуток, податки. Собівартість - це витрати на одиницю товару в грошовому виразі....

Маркетингова цінова політика - Окландер М. А. - 8.2. Методи непрямого державного регулювання цін